主な統計

- 現在価格:~95ドル(2026年5月6日)

- 2026年第1四半期 売上高:21億ドル、前年同期比約10%増

- 2026年第1四半期の調整後EPS:1.23ドル、前年同期比~8%増

- 2026年第1四半期調整後EBITDA:8億8,100万ドル、前年同期比~9%増8億8,100万ドル、前年同期比~9%増、利益率は~42

- 2026年通年の既存事業売上成長率ガイダンス:7.5%~8%(ビッグ3は~9.5)

- 2026年通年の調整後EBITDAマージンのガイダンス:~40%(前年比100bps増)

- 2026年通年のフリーキャッシュフローのガイダンス:~$2.1B

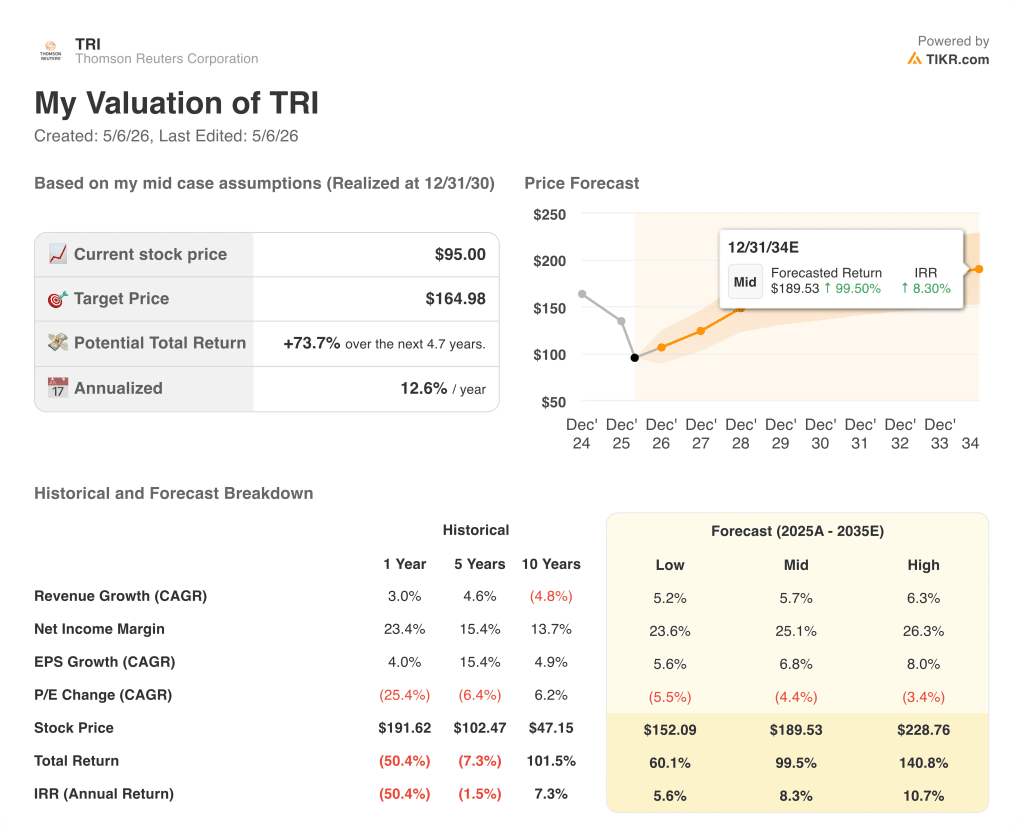

- TIKRモデル目標株価:~$165

- インプライド・アップサイド:~74

トムソン・ロイターの株価は、TIKRのモデル価格に対して74%のディスカウントで取引されている。TIKRの全シナリオの評価内訳を無料でご覧ください→こちら

トムソン・ロイター株、AI導入加速でクリーンビートを記録

トムソン・ロイター株(TRI)の2026年第1四半期は、AI導入の加速でビッグ3セグメントが9%の有機的成長を遂げたため、売上高が前年同期比~10%増の21億ドルとなり、事前ガイダンスを若干上回った。

スティーブ・ハスカー最高経営責任者(CEO)とマイク・イーストウッド最高財務責任者(CFO)が5月5日に行った2026年第1四半期決算説明会では、調整後EPSは1.23ドルとなり、前年同期の1.12ドルを上回った。

イーストウッドCEOによると、リーガル・プロフェッショナル部門が顕著な牽引役となり、既存事業売上高は全体で9%増、リーガル部門(政府機関以外)は11%増と、2025年第4四半期の9%増から加速した。

この加速は、2025年8月に発売されたエージェントのディープリサーチ製品「Westlaw Advantage」によるもので、イーストウッドは、大法律、中法律、小法律の各分野で、過去2回のWestlawのアップグレードサイクルを上回るペースで採用が進んでいると指摘した。

法人部門はオーガニックで9%成長し、トランザクション収益はPagero、Confirmation、国際事業が牽引して12%増加した。

税務・監査・会計部門は10%の既存事業成長率を達成したが、イーストウッドは2つの製品アップデートにより収益認識が下半期にシフトしたことを指摘し、通期ガイダンスである11%から13%の成長率は据え置いた。

ロイターはLSEGのニュース契約とエージェンシー事業が牽引し、既存事業で6%成長したが、グローバル・プリントは予想通り5%減少した。

調整後EBITDAは9%増の8億8,100万ドル、利益率は約42%で、継続的な効率化施策に伴う退職金1,200万ドルを含む。

第1四半期のフリー・キャッシュフローは3億3,200万ドルで、前年同期の2億7,700万ドルから19%増加した。

トムソン・ロイターは、2026 年通年のオーガニック成長率ガイダンスを 7.5%から 8%に再確認し、リーガ ル・プロフェッショナルのガイダンスを約 9%(従来の 8%から 9%)に引き上げ、通年のフリー・キャッ シュ・フローを約 21 億ドルと見込んでいる。

イーストウッドによると、同社は第1四半期に2億6200万ドルの自社株買いを実施し、5月4日には6億500万ドルの資本還元を完了、あわせて株式数を約2%減少させた。

TRIは売上高とEPSを上回り、リーガル・ガイダンスを引き上げた。トムソン・ロイターの株価がTIKRに反映されているかチェック、無料→。

トムソン・ロイター株の財務:マージンが維持され、営業レバレッジは不変

損益計算書では、2025年までの前年同期比の伸びの鈍い時期を経て、収益成長を再加速させながらマージンの安定を維持している事業が示されている。

総収益は2025年第1四半期の19億ドルから2026年第1四半期には20億9,000万ドルに増加し、前年同期比成長率は2025年四半期に特徴的だった0.8%から5.2%の範囲から再加速した。

2026年第1四半期の売上総利益率は約42%で、2025年第1四半期の約42%と同水準であり、2024年半ばから2025年半ばにかけての谷である約36%から約38%を上回った。

営業利益は2026年第1四半期に6億6,000万ドルに達し、2025年第1四半期の5億6,000万ドルから増加した。営業利益率は~32%で、前年同期比ほぼ横ばいであり、年度半ばの谷である~24%から~24%を大きく上回った。

イーストウッドは、第2四半期の利益率が約38%に低下したのは、税務、監査の季節性、Westlaw Advantageに関連するLLMコストの増加、およびM&Aによる小幅な希薄化が原因であるとしながら、下期にはこの3つの要因がすべて正常化し始め、通期目標のEBITDA利益率約40%を下支えすると述べています。

バリュエーション・モデルの評価

TIKRモデルは、トムソン・ロイターの株価を〜165ドルとし、約4.7年間で、現在の株価〜95ドルから合計約74%のアップサイドを意味し、年率リターンは〜13%である。

ミッドケース・モデルでは、売上高の CAGR を約 5.7%、純利益率を約 25%と想定しており、これは過去 1 年間の利益率 23.4%から大幅に上昇する。

第1四半期の売上高とフリー・キャッシュ・フローが見事に上回ったことに加え、リーガル・ガイダンスの引き上げとAI製品の採用が加速していることから、ベース・ケースは中~高シナリオのレンジに向けて小幅に強化される。

トムソン・ロイター株への投資ケースは、LLMコストと統合費用の上昇を通じたマージン拡大経路が維持される一方で、AIマネタイズが8%以上の有機的成長を維持できるかどうかにかかっている。

トムソン・ロイターの株価は、すでに8%の有機的成長を手にして第2四半期を迎えるが、このペースを維持できるかどうかは、CoCounsel Legal Nextがベータ版の勢いをどれだけ早く収益に転換できるかにかかっている。

うまくいかなければならないこと

- すべての規模の法律事務所で第1四半期に好調なトラクションを記録した後、中規模および小規模の法律事務所にWestlaw Advantageの導入が浸透し、第2四半期以降も11%のオーガニックグロースを維持。

- CoCounsel Legalは第3四半期にローンチし、第4四半期の収益計上に大きく貢献。

- AIを活用したACVは現在全体の30%で、ONESOURCEを含む新製品がAIに対応するにつれ、四半期ごとに2~3%ポイントずつ増加を続けている。

- 年間約21億ドルのフリーキャッシュフローにより、継続的な自社株買いが可能であり、第2四半期には約3億3,800万ドルのNCIB残存枠を予定

まだ起こりうる問題

- 政府契約の伸びは第1四半期は1%にとどまるが、完全な回復は2025年下半期のキャンセルや格下げが一巡することが条件であり、これが完全に正常化するのは2026年後半から2027年になる可能性がある。

- ウェストロー・アドバンテージの規模拡大に伴い、LLMのコストが第1四半期および第2四半期に増加。

- 税務・監査・会計の第1四半期のオーガニック成長率は10%だったが、これは収益認識のタイミングによる影響。

- 第2四半期はトランザクション収益の減速が指摘されており、法人部門の成長はプルフォワードの影響もあって第1四半期の水準から鈍化する見通し

CoCounselはベータ版で、第3四半期にローンチする。TIKRのモデルが高成長シナリオでトムソン・ロイターの株価をどのように評価するか、無料でご覧いただけます。

トムソン・ロイターに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

トムソン・ロイターの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Thomson Reuters Corporationを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。