主な統計

- 現在価格:424ドル(2026年5月5日)

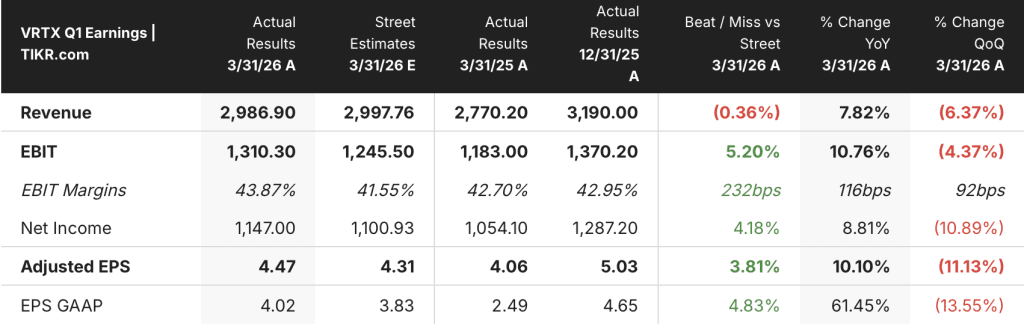

- 2026年第1四半期:売上高29.9億ドル、前年同期比8%増

- 2026年第1四半期非GAAPベースのEPS:4.47ドル、前年同期比10%増

- 2026年売上高ガイダンス:129.5億ドルから131億ドル(8%から9%の成長)

- TIKRモデル目標株価:803ドル (ミッドケース)

- インプライド・アップサイド:~89

TIKRのバリュエーションモデルでは、Vertex Pharmaceuticalsの株価は推定公正価値のほぼ半分で取引されている。TIKRで完全なモデルをご覧ください。

バーテックス・ファーマシューティカルズ、2026年第1四半期は売上高8%増、通期見通しを再表明

バーテックス・ファーマシューティカルズ株式(VRTX)は、2026年第1四半期の総製品売上高は前年同期比8%増の29.9億ドル、非GAAPベースのEPSは4.47ドル(2025年第1四半期は4.06ドル)となった。

ダンカン・マッケニー最高商務責任者(CCO)は2026年第1四半期決算説明会で、CFが引き続き収益の柱であり、世界のCF売上高は前年同期比6%増で、米国の5%増と海外の8%増に分かれたと述べた。

ALYFTREKは、2024年12月に米国で承認されて以来、全世界での累計売上高が10億ドルを超えた。

チャーリー・ワグナー最高財務責任者(CFO)は2026年第1四半期決算説明会で、CASGEVYが4,300万ドル、JOURNAVXが2,900万ドルであり、新規疾患領域は当四半期の前年同期比増収の約25%に貢献したと述べた。

JOURNAVXは第1四半期に35万件以上の処方をこなし、2025年全体では約55万件であった。

JOURNAVXの第1四半期の売上高は2,900万ドルであったが、これは2025年第4四半期から2026年第1四半期にかけての通常の在庫調整と、季節的な選択的手術の減少を反映したものであると、2026年第1四半期の決算説明会でマッケニーは述べた。

経営陣は、2026年の総売上高ガイダンスを改めて129億5,000万ドルから131億ドルとし、8%から9%の成長を示し、非CF製品売上高は通年で5億ドルを超えると予想した。

2026年第1四半期決算説明会におけるワグナーによると、非GAAPベースの販管費は前年同期比で30%増加したが、これは商業投資によるもので、約40%がJOURNAVXに、約3分の1が腎臓の上市準備に起因する。

バーテックスは第1四半期に74万1,000株以上を約3億4,400万ドルで買い戻し、現金と投資で130億ドルを確保して当四半期を終えた。

同社はまた、IgANを対象としたポベタシセプト(Pove)のBLAを申請し、第III相中間解析でベースラインから52%の蛋白尿減少を示した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

バーテックス・ファーマシューティカルズ株式財務

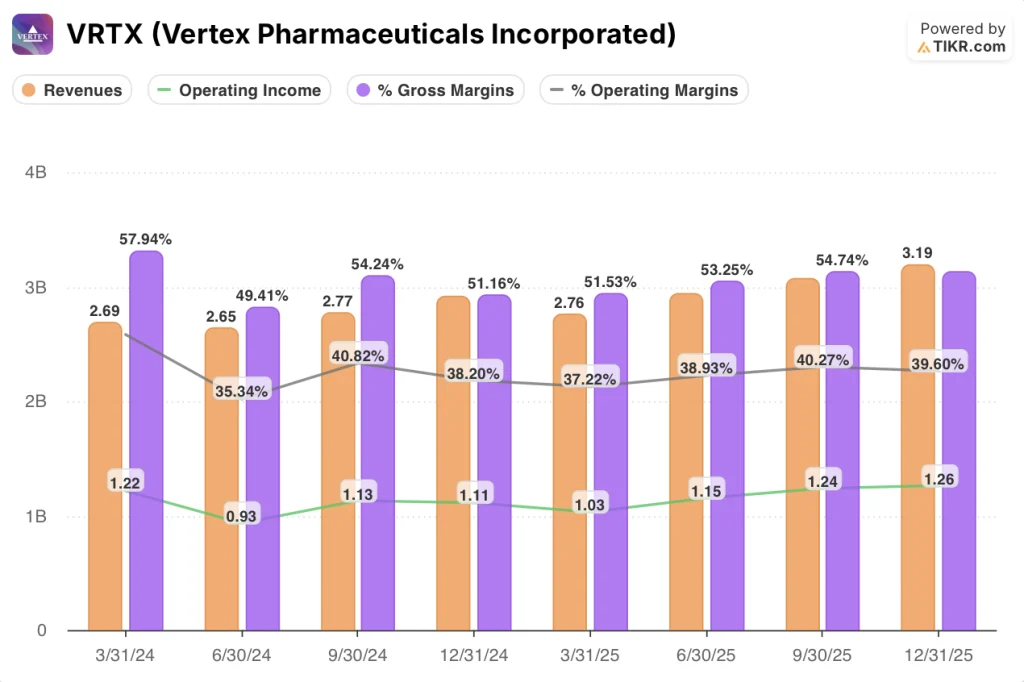

2026年第1四半期の損益計算書は、Vertexが3つの製品上市にかかる初期の商業投資を吸収しているため、営業利益が売上高を上回るペースで伸びており、利益率の拡大を物語っている。

売上高は2025年第1四半期の27.6億ドルから、第2四半期に29.6億ドル、第3四半期に30.8億ドル、第4四半期に31.9億ドルと増加し、2026年第1四半期には29.9億ドルに後退した。

売上総利益率は2025年第1四半期に51.5%、第2四半期に53%、第3四半期に55%、第4四半期に55%と回復したが、2026年第1四半期の数字はスクリーンショットでは直接確認できない。

2026年第1四半期決算説明会のワグナーによると、2026年第1四半期の営業利益は13億1,000万ドルに達し、2025年第1四半期の11億8,000万ドルから増加した。

営業利益率は2025年第1四半期の37%から、2025年第2四半期は39%、第3四半期は40%、第4四半期は40%に上昇し、JOURNAVXとCASGEVYの商業生産が販管費を吸収する前の2024年第1四半期の45%から明らかに上昇した。

非GAAPベースの研究開発費は前年同期比で2%減少したが、これは臨床試験費用のタイミングと構成によるもので、2026年第1四半期の決算説明会でワグナーが述べたところによると、第III相中間解析が良好であったため、ポーブの製造コストの一部が研究開発費から売上原価に再分類された。

非GAAPベースの純利益は11億ドル(前年同期比9,300万ドル増)で、売上高の伸びにより、営業費用と税金費用の増加で一部相殺された。

評価モデルは何を示しているか?

TIKRのバリュエーション・モデルでは、バーテックス製薬の株価をミッドケースで803ドルとし、現在の株価424ドルから約89%のアップサイドを想定しています。

このモデルは、2025-2035年の予測期間を通じて、売上高年平均成長率10.6%、純利益率43.2%を想定しており、いずれもバーテックスが規律ある商業支出を維持しながら収益を積み上げる能力を実証していることを根拠としている。

第1四半期の順調な業績達成とガイダンスの再表明は、モデルの前提を変更するものではないが、短期的な不確実性の重要な原因を取り除くものである。

バーテックス・ファーマシューティカルズ株式にとって、この報告後の投資ケースは、劇的なアップサイドサプライズのためではなく、3つの同時発売における実行の一貫性が、まさにモデルが依拠する確認であるため、より強固なものとなっている。

VRTXの株価はTIKRのフェアバリュー予想に対して急なディスカウントで取引されているが、このギャップが縮まるのは、非CFポートフォリオが経営陣の描いたスケジュール通りにスケールした場合に限られる。

現在、ポーブとJOURNAVXが持続的な収益貢献企業であることが証明されれば、この論文の重みが増すことになる。

うまくいかなければならないこと

- JOURNAVXが目標通り2026年に2025年の処方数の3倍を達成し、2026年下半期までのグロス対ネットの正常化により、スクリプト量よりも収益の伸びが加速する。

- PoveがIgANでFDAの承認を取得し、患者の70%が商業保険に加入している市場で迅速な支払者アクセスを達成する。

- 治療を開始した500名以上の患者のうち、さらに多くの患者が輸液に移行することにより、CASGEVYの通期寄与は第1四半期の4,300万ドルを大幅に上回る

- 2026年の非CF収益目標5億ドル以上を達成し、Poveから始まる腎フランチャイズ構築のための信頼できるフロアを確立する

まだ起こりうる問題

- JOURNAVXの2026年第1四半期の売上高は2,900万ドルで、経営陣の通期売上高を達成するために必要な売上高を大きく下回っており、グロス・トゥ・ネットの正常化は、残りのメディケアパートDプランと雇用者のフォーミュラーを予定通りに確保できるかどうかにかかっている。

- CASGEVYの四半期ごとの売上変動は構造的なものである:患者は輸液のタイミングを選択するため、短期的な売上をモデル化することは困難であり、Q-Qのミスに対して脆弱である。

- 販売費および一般管理費が前年同期比で30%増加しているのは、ポベの上市に向けた商業基盤が収益に先行して現在構築されていることを示している。

- VX-522の中止により、モジュレーターの効果が得られない残り5%のCF患者を対象とした唯一のプログラムがなくなり、CFの長期的な成長の上限が狭まる。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

Vertex Pharmaceuticals Incorporatedに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Vertex Pharmaceuticals株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

Vertex Pharmaceuticals Incorporated を他のレーダー銘柄と共に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。