主な統計

- 現在価格:16ドル(2026年4月30日)

- 2026年第1四半期 売上高:10.9億ドル、前年同期比約42%増

- 2026年第1四半期調整後EPS:0.12ドル、前年同期比約91%増

- 2026年第1四半期の調整後EBITDA:3億4,000万ドル、前年同期比62%増3億4,000万ドル、前年同期比62%増、利益率31

- 2026年第1四半期純利益:1億6,700万ドル、利益率15

- 2026年第2四半期売上高ガイダンス~11億1,500万ドル(前年同期比30%増)

- 2026年第2四半期EPSガイダンス:0.10~0.11ドル

- 2026年通期売上高ガイダンス:~1,150億ドル(前年同期比~30%成長):据え置き(~30%の成長を示唆)

- 2026年通年のEPSガイダンス:0.50ドル

- TIKRモデル目標株価:38ドル

- 予想アップサイド:~133

SoFi Technologies株は、TIKRモデル目標株価まで130%以上上昇している。そのギャップが数字に表れているかどうか、TIKRで無料でチェックしよう →。

SoFiテクノロジーズ株、2026年第1四半期に41%の収益成長を達成

SoFi Technologies株(SOFI)の2026年第1四半期の調整後純収入は$1.09Bで、前年同期比41%増となり、自社のガイダンス範囲を上回った。

調整後EPSは0.12ドルで、前年同期の0.06ドルから倍増した。

クリス・ラポイント最高財務責任者(CFO)が第1四半期決算説明会で語ったところによると、レンディング部門が牽引役となり、調整後の純収入は前年同期比53%増の6億2900万ドルだった。

個人向けローンは83億ドル、学生向けローンは26億ドル(前年同期比2.2倍増)、住宅ローンは12億ドル(前年同期比2.4倍増)。

金融サービス部門の調整後純収入は前年同期比41%増の4億2900万ドルで、インターチェンジ収入は54%増、仲介手数料収入は過去1年間で2倍以上に増加した、とラポイント氏は第1四半期決算説明会で述べた。

テクノロジー・プラットフォーム部門の純収入は7,500万ドルで、これは以前に開示した大口顧客の撤退を反映したもの。

調整後EBITDAは31%の利益率で3億4,000万ドルに達し、SoFi Technologiesは1億6,700万ドルの純利益で10四半期連続の黒字を計上した。

第1四半期の新規会員数は前年同期比35%増の1,470万人となり、会員数の伸びは110万人に加速した。

2026年第2四半期について、経営陣は調整後の純収入を約11億1,500万ドル、EPSを0.10~0.11ドルと予想したが、これは上半期に予定していたマーケティング費用の加速と季節的な給与税による逆風を反映したもので、2026年通期のEPSは0.50ドルとするガイダンスは据え置いた。

経営陣はまた、2026年にFRBによる利下げが行われないとの見通しを確認し、FRBファンド先物と整合的な金利見通しの下で運営することを明らかにした。

過去最高のオリジネーションと10四半期連続の黒字。SOFIのバリュエーションがまだ上昇を反映しているかどうか、TIKRの機関投資家グレードのデータを無料でご覧ください →。

SoFi Technologies株:財務が示すもの

2026年第1四半期の損益計算書は、明らかな営業レバレッジを物語っている:SoFi Technologiesは収益を急速に拡大し、1ドルあたりの増加額が1年前より大幅に高い割合で減少している。

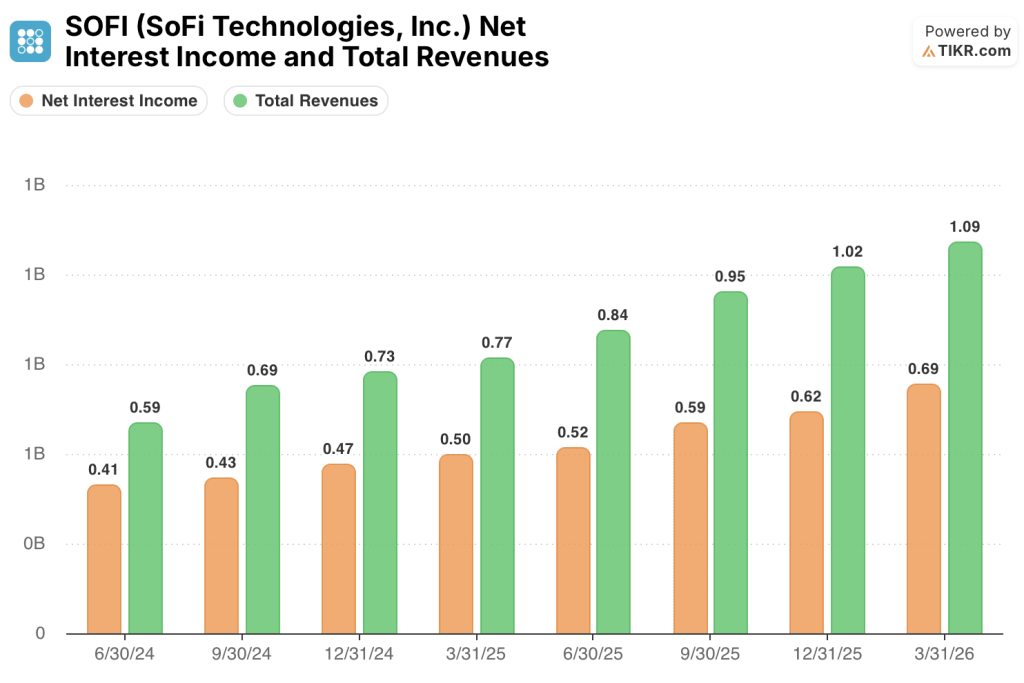

正味受取利息は2025年第1四半期の5億ドルから2026年第1四半期の6億9000万ドルへと39%増加し、2024年第2四半期の4億1000万ドルから4億3000万ドル、4億7000万ドル、5億ドル、5億2000万ドル、5億9000万ドル、6億2000万ドル、そして今回の6億9000万ドルへと順次増加している。

総収益は2026年第1四半期に10億9000万ドルに達し、前年同期の7億7000万ドルから42%増加、前四半期比では2025年第4四半期の10億2000万ドルから増加した。

2026年第1四半期の営業利益は$200Mで、前年同期の$80Mから150%増加。

営業利益率は2025年第1四半期の10%から2026年第1四半期は18%に拡大し、2024年第2四半期は3%、2024年第3四半期は9%、2024年第4四半期は8%、2025年第1四半期は10%、2025年第2四半期は13%、2025年第3四半期は16%、2025年第4四半期は18%、そして2026年第1四半期は再び18%と、一貫した上昇を続けている。

営業費用は前年同期の6億9,000万ドルから8億9,000万ドルへと29%増加したが、これは売上高の伸び率42%から大幅に遅れたもので、これが利益率の拡大をもたらした。

評価モデルは何を示しているか?

TIKRモデルは、SoFi Technologiesの株価を37.57ドルとし、現在価格の16.10ドルから約133%の上昇を示唆する。

この目標のミッドケース前提は、2035年までの売上高年平均成長率16.8%、純利益率19.4%であり、2026年第1四半期が確立したばかりの軌跡、すなわち1四半期で41%の売上高成長、純利益率15%をすでに達成していることを考えると、どちらも達成可能であると思われる。

第1四半期の結果は、具体的な方法で投資ケースを強化している。マージンの拡大は、モデルの基本前提よりも速く起こっており、一時的な項目ではなく、構造的な営業レバレッジによってもたらされている。

SoFi Technologiesの株価は、同社がすでに示している実行を必要とするモデル目標に対して、およそ16ドルで取引されている。

SoFi Technologies株価の論点は、レンディング部門の記録的なオリジネーションが耐久性のあるランレートを示すのか、それとも良好な信用状況によるピークなのかである。

強気のケース

- 2026年第1四半期のレンディング部門の調整後純収入は$629Mで、貢献マージンは61%。

- 延滞債権を除く個人向け融資の正味償却率は4.4%で、前四半期比横ばい、2025年第1四半期から約40ベーシス・ポイント低下した。

- ローン・プラットフォーム事業では、パートナーからの需要が契約上の義務を上回ったため、第 1 四半期だけで 36 億ドルの新たなパートナーとのコミットメントが追加され、組成の上限を拡大する資本負担の軽いボリューム・チャネルが提供された。

- 金融サービス事業の非金利収入は前年同期比55%増、4月のSoFi Plusのリニューアルにより、新規有料契約者の大半からクロスバイが発生し、モデルにはまだ十分に反映されていない経常収益の流れが加わっている。

ベアケース

- 2026年第2四半期のEPSガイダンスは0.10~0.11ドルで、第1四半期の0.12ドルを前四半期比で下回る。

- テクノロジー・プラットフォーム部門は、通期で3億2,500万ドルにとどまる見通しで、第1四半期の7,500万ドルという実績は、大口顧客の撤退による収益の穴をまだ吸収している段階であることを示唆している。

- 正味金利マージン5.94%は、金利引き下げがない環境に依存する。経営陣は現在、2026年のFRB引き下げゼロを織り込んでおり、ベンチマーク金利を圧迫するようなマクロ的な逆転があれば、新規契約件数の伸びが相殺するよりも早くNIIを圧縮する可能性がある。

- 株価16.10ドルに対し、1株当たり有形簿価は7.21ドルであることから、SoFi Technologiesの株価は2.2倍の株価純資産倍率で取引されており、2026年後半に信用実績が悪化した場合の安全マージンは限られている。

第2四半期のガイダンスは第1四半期より低い。TIKRのバリュエーション・モデルは、SoFi Technologies株の通期業績見通しを示している(無料)。

SoFi Technologies, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SOFI株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、SoFi Technologies, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。