UPS株の主要統計

- 先週のパフォーマンス:整理中

- 52週間のレンジ:82ドルから122ドル

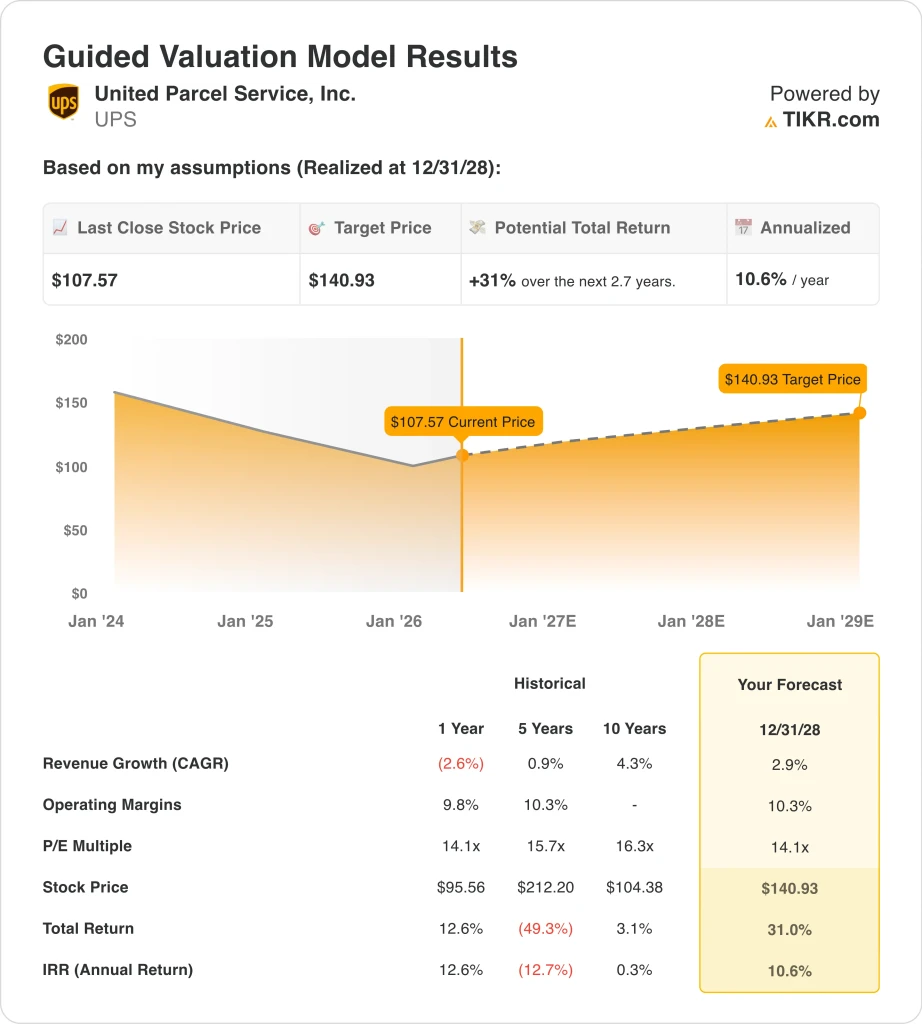

- バリュエーション・モデルの目標株価:141ドル

- 予想上昇率:2.7年間で31

TIKRの新しいバリュエーション・モデル(無料)を使って、UPSのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

ユナイテッド・パーセル・サービス (UPS)は4月28日、2026年第1四半期決算を発表し、売上高、利益ともに小幅ながら上回った。売上高は212億ドルで、コンセンサス予想の210億ドルを上回った。

調整後EPSは1.07ドルで、予想1.02ドルを約4.9%上回った。また、UPSは通期の売上高ガイダンスを維持し、下方修正を懸念していた投資家にとっては明らかにポジティブなシグナルとなった。

しかし、経営陣がいくつかのリスクを指摘したため、報告後の投資家の論調は依然として慎重であった。最高経営責任者(CEO)は、燃料費の高騰と米国の消費マインドの軟化が需要を損なう要因のひとつであると述べた。

CFOは、燃料価格の上昇は、顧客が購買行動を控えた場合、最終的に輸送量を減らす可能性があると付け加えた。燃料費はUPSにとって最大の営業経費のひとつであるため、原油価格の持続的な上昇は営業利益率を直接圧迫する。

地政学的リスクは、燃料費の話の一部である。UPSは、中東情勢の緊迫化に伴う燃料価格高騰の可能性は、現実的な下降シナリオであると指摘した。また、貿易政策の不確実性も関係する。

UPSとフェデックスの両社は、不安定な通商環境の中で競争力を維持し、顧客との関係を守る努力を反映し、関税関連の払い戻しを顧客に返還することを約束した。

また、チームスターズ・ユニオンは4月上旬にUPSとドライバーの退職パッケージに関して和解に達し、センチメントの重荷となっていた労働の重荷を取り除いた。

キャロル・トメ最高経営責任者(CEO)は、UPSのヘルスケア・医薬品配送戦略がマクロの不確実性を相殺する重要な要素であると強調した。UPSは、医薬品や医療機器の温度管理された輸送など、医薬品メーカー向けの専門的な物流を拡大してきた。

トメ氏は、景気後退期には消費者向け荷物の量よりもヘルスケア輸送の需要の方が持ちこたえる傾向があるため、医薬品配送は景気の不透明感に対する良い解毒剤になると説明した。今後、投資家はヘルスケアの軸足が、中核事業である小口包装事業の軟調さを相殺できるほど急成長するかどうかに注目するだろう。

アナリストによるUPSの成長予測と目標株価を見る(無料) >> UPS株は割安か?

UPS株は割安か?

28年12月31日までに実現したバリュエーション・モデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):2.9

- 営業利益率10.3%

- 出口PER倍率:14.1倍

これらのインプットに基づき、モデルは目標株価を141ドルと推定し、現在の株価108ドルから31%のアップサイド、今後2.7年間の年率10.6%のリターンを意味する。

モデルの前提は保守的であり、UPS の最近の財務実績に基づい ている。売上高は昨年2.6%減少したため、2.9%の将来成長率は単に事業が安定し、緩やかな拡大を再開すると仮定している。営業利益率の目標値10.3%はUPSの5年間の過去平均と一致するため、モデルは劇的な改善よりも一貫性を期待しています。

14.1倍の出口PERもUPSの過去の取引レンジと一致する。株価は約108ドルで、52週高値の122ドルを大きく下回っている。 この圧縮されたバリュエーションは、短期的な数量動向と燃料費エクスポージャーの不確実性を部分的に反映している。しかし、6.1%の配当利回りと明確なヘルスケア成長戦略で210億ドルの四半期売上高を生み出している企業は、明らかに損なわれているわけではない。

UPSは米国内小包市場でフェデックスと直接競合している。両社とも、通常の荷物量に対する圧力に直面する中、ヘルスケアと特殊物流に軸足を移している。UPSのLTM EBITマージンは約8.8%で、現在モデルの目標値10.3%を下回っている。

6.1%の配当利回りは、インカム志向の投資家にとって最も直接的な魅力である。UPSは一貫して1株当たり1.64ドルの四半期配当を維持しており、2026年第1四半期に12億ドルのフリー・キャッシュ・フローは、収益が圧縮された場合でも、その支払いをサポートしています。

何がUPS 今後のUPS株の原動力は?

ヘルスケア物流戦略は、UPSにとって最も重要な長期的触媒である。キャロル・トメ最高経営責任者(CEO)は、医薬品・医療配送を競合他社との差別化の柱に据えている。ヘルスケア企業は、生物製剤、実験器具、時間的制約のある薬剤のための特殊輸送を必要としており、UPSはこの市場に対応するため、温度管理および時間指定の輸送能力に投資している。

2026年第2四半期決算は7月28日に予定されており、センチメントの次の重要なテストとなる。アナリストは、第2四半期の収益は約216億ドル、EPSは約1.64ドルと予想している。投資家は、通期ガイダンスの変更に注視するだろう。

UPSは第1四半期後、通期目標を据え置いたが、燃料費と消費者マインドは依然としてリスク要因として認識されている。第2四半期報告前に燃料価格が高騰し続ければ、ガイダンスの修正を余儀なくされ、株価をさらに圧迫する可能性がある。

5月7日の年次総会は、2026年の長期業績計画について株主が投票する目先のイベントである。この計画は、今後数年間のUPSの業績回復目標と経営陣の報酬の整合性を決定する。インセンティブ構造を明確にすることで、機関投資家はリーダーシップが適切な長期的指標に完全に合致しているかどうかを評価することができる。

フェデックスと並ぶ関税払い戻しの公約も、競争上の影響について注視する価値がある。両 社 と も 関 税 関 連 の 還 付 金 を 顧 客 に 還 元 す る こ と を 誓 約 し て い る が 、広 範 な 貿 易 環 境 は 不 確 実 な ま ま で あ る 。

クロスボーダー貨物の取扱量の減少が長引けば、2025年第4四半期に53億ドルを計上したUPSの国際小包部門に重圧がかかる可能性がある。アナリストは現在、2年間の売上高年平均成長率(CAGR)を約2.7%と予測しており、重要な問題は、ヘルスケアと医薬品配送の軸が2028年末までにこの基準値を大幅に上回る成長を押し上げることができるかどうかである。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

ユナイテッド・パーセル・サービスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関投資家品質の財務データに無料でアクセスできます。

UPSを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたは UPSを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーをフォロー

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!