プラグパワー社の主要統計

- 52週レンジ: $0.69 to $4.58

- 現在の株価: ~$3.27

- ストリート平均ターゲット: ~$3.65 (ホールド, 30 名のアナリスト)

- 2025年通年の売上: $709.92M

- 2025年第4四半期の売上総利益率+2.4%

- 2025年通年の売上総利益率: ~-38

- 発行済み株式数(2025年)~11.5億ドル

TIKRの新しいバリュエーション・モデル(無料)を使って、PLUGのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

話題を変えた四半期

プラグ・パワー(PLUG)は長年、水素の夢とそれに伴う財務上の痛みを背負ってきた。同社は、水素燃料電池、電解槽、そしてグリーン水素を大規模に製造・供給するために必要なインフラを構築している。

問題は、グリーン水素の製造にはコストがかかるということだ。プラグ社は市場シェアを拡大するため、何年にもわたって水素を原価割れで販売し、キャッシュを使い果たし、最終的には2025年5月に株価を史上最低の0.69ドルまで押し下げた。

シナリオを変えたのは2025年第4四半期だった。プラグ社はここ数年で初めて売上総利益率2.4%の黒字を計上した。これは単四半期であり、2025年通年の売上総利益率は依然として約-38%であった。しかし、方向性は重要であり、市場はそれに応じて反応し、決算が報告された日に株価は23%以上上昇した。

2026年3月にホセ・ルイス・クレスポ新CEOが就任し、経営陣は2026年第4四半期のEBITDASプラス、2028年末までの完全黒字化を目標としている。

アナリストによるPLUG株の成長予測と目標株価を見る(無料です!)>>>。

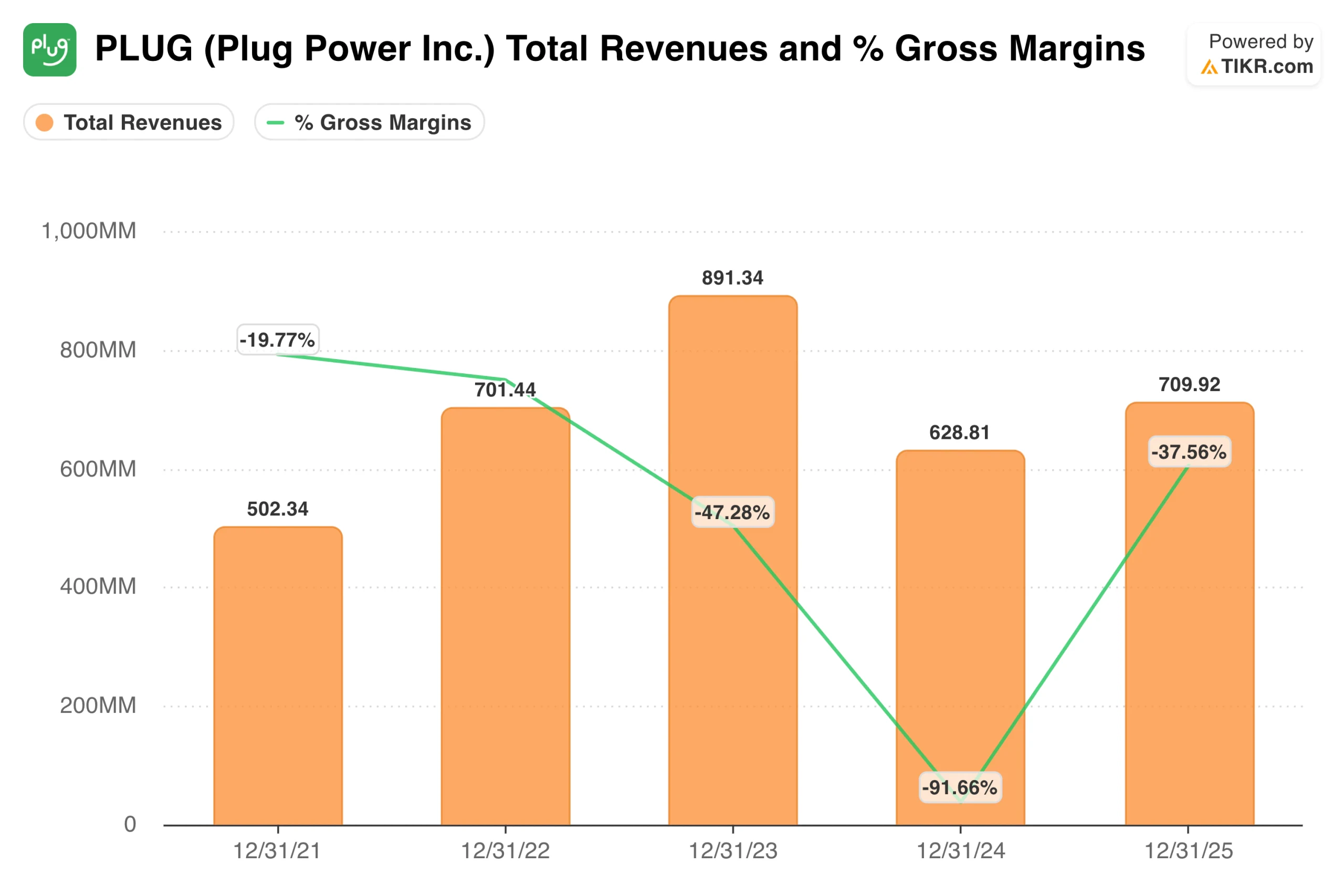

売上高は増加。利益率は異なる

プラグ・パワー社の売上高は、2021年の5億200万ドルから2023年には8億9,100万ドルまで伸びたが、2024年には6億2,900万ドルまで落ち込み、2025年には7億1,000万ドルまで緩やかに回復した。これは、この株が今日の価格の倍率で取引されていた当時、ほとんどの投資家が予想していた軌道ではない。

売上総利益率は、2021年にはすでにマイナス20%であり、フォークリフトの顧客に水素燃料を補助しながら、規模の拡大によるコスト削減を待つという企業の経済性を反映している。2024年には-92%まで落ち込み、同社の最近の歴史の中で最悪の状態になった。

2025年には通期で-38%程度まで回復し、第4四半期はプラスに転じた。その軌道が2026年まで維持されれば、過去2年間に投資家が耐えたものとは構造的に異なるビジネスに見えるようになる。

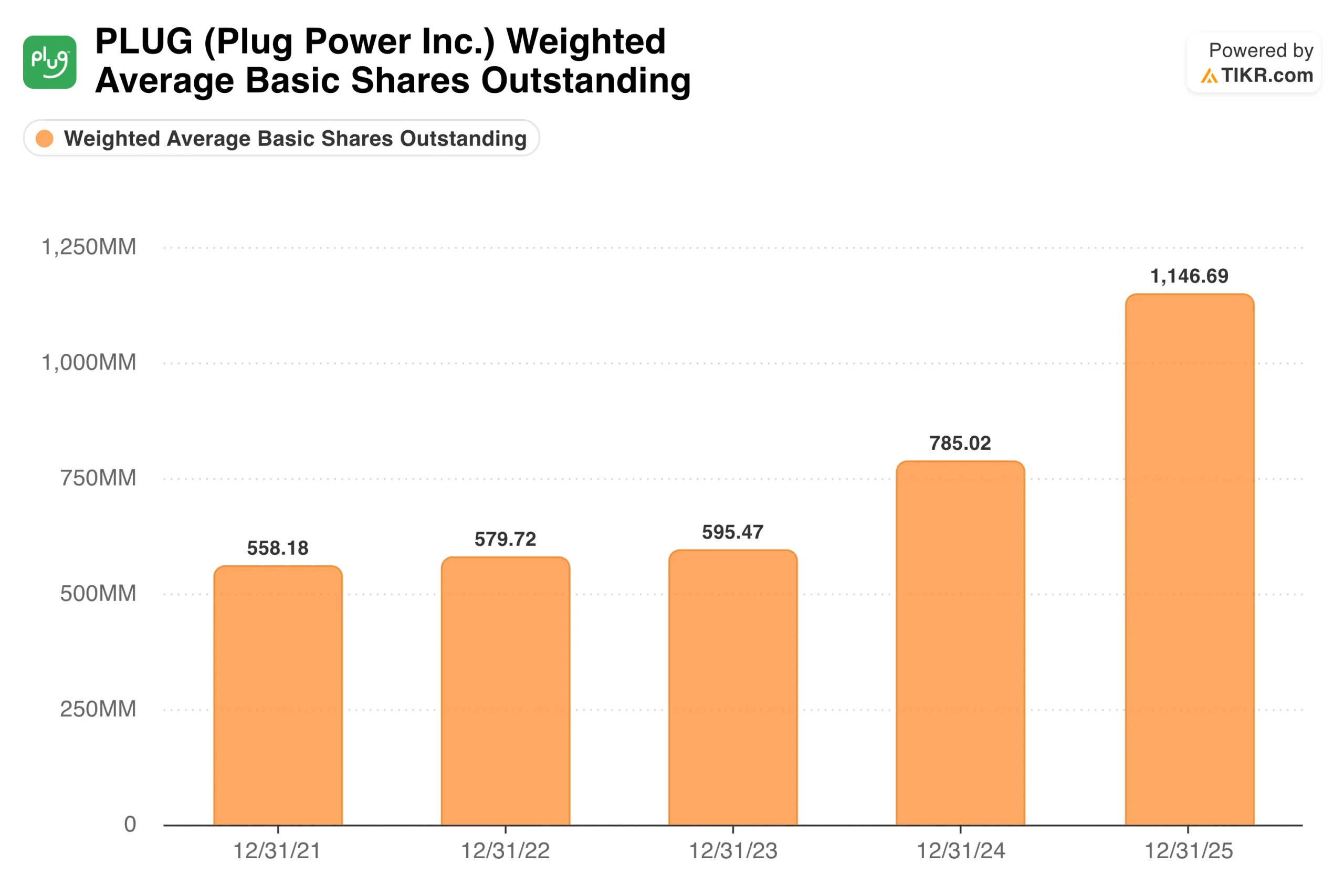

ウォール街が注目するチャート

2021年から2023年まで、プラグ社の株式数は5億5800万株から5億9500万株の間でほぼ横ばいだった。その後、2024年には7億8,500万株に急増し、2025年には約11億5,000万株に達し、期間中に2倍以上に増加した。

これには2つの理由がある。一株当たり利益の改善は、根本的な事業の改善に比例するのではなく、損失がより多くの株式に分散されることに一部起因する。また、特にキャッシュ・バーンが依然として大きく、資産の収益化がまだ保留されているため、さらなる株式発行が後手に回っているという保証はない。

EPSの改善は本物。それには文脈も必要

基本的EPSは、2021年の-0.82ドルから、2024年には-2.68ドルに拡大し、2025年には-1.42ドルに縮小した。しかし、株式数は同期間にほぼ倍増したため、1株当たりの改善幅は実際の事業の進捗にやや見劣りすることになる。

赤字幅の縮小は、真の経営改善を反映している。キャッシュ・バーンは2025年に前年比で約26%減少し、プラグ社内のリストラ策である「プロジェクト・クォンタム・リープ」は営業費用の実質的な削減を推進している。投資家は、EPSを算出するために発行された株式を考慮せず、EPSを単独で読む場合には注意が必要である。

何が正しく、何が間違っているか

強気のケースは、いくつかの具体的な事柄にかかっている。売上総利益率は2026年まで改善し続け、通期ベースで収支均衡を達成する必要がある。2億7,500万ドル超の手取りを目標に計画されている資産売却を完了させる必要がある。また、電解槽のパイプラインが収益に転換する必要があり、275MWのHy2genカナダとの契約は、目先の最も目に見える例である。

この弱気ケースは、水素論が間違っている必要はない。時期がずれるだけだ。2025年末時点の手元現金は3億6,850万ドルで、年間の営業キャッシュ消費額は5億3,500万ドル以上だった。同社はまた、2025年1月に16億6,000万ドルのDOE融資保証を完了したが、その後、同プログラムに基づく活動を停止したため、生産増強への期待はリセットされた。

2025年第4四半期は、このビジネスモデルがプラスの粗利益率を生み出せることを証明した。しかし、希薄化することなく規模を拡大し、一貫してそれを実現できることを証明することはできなかった。

プラグ・パワーに投資すべきか

プラグ・パワーは、標準的な収益倍率で評価できる企業ではない。本当に評価すべきなのは、今後2~3年の実行が経営陣の掲げた目標と合致するかどうかだ。

2025年第4四半期の売上総利益率の好転は、コスト構造が持続的に改善しつつあることを示す、ここ数年で初めての確かな証拠である。新CEOの就任、より明確な資本計画、電解槽パイプラインの成長により、強気論は1年半前よりも信憑性を増している。

しかし、株式の希薄化は深刻であり、資金繰りは資産売却が予定通り完了するかどうかにかかっている。アナリストのコンセンサスは「ホールド」で、平均目標株価は約3.65ドルだが、サスケハナ、ジェフリーズ、ウェルズ・ファーゴの直近3社のレーティングの平均は2.20ドルに近い。

2026年まで最も注視すべき2つの指標は、売上総利益率の進展と、計画されている資産の収益化が予定通り完了するかどうかである。

アナリストによるプラグ・パワー株の成長予測と目標株価を見る(無料!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!