主な要点

- マラソン・ペトロリウム・コーポレーション(MPC)は、米国最大級の独立系石油精製・販売・輸送会社で、時価総額は約720億ドル。

- MPCが発表した2026年第1四半期の調整後EPSは1.65ドルで、ウォール街のコンセンサス予想0.75ドルを2倍以上上回った。

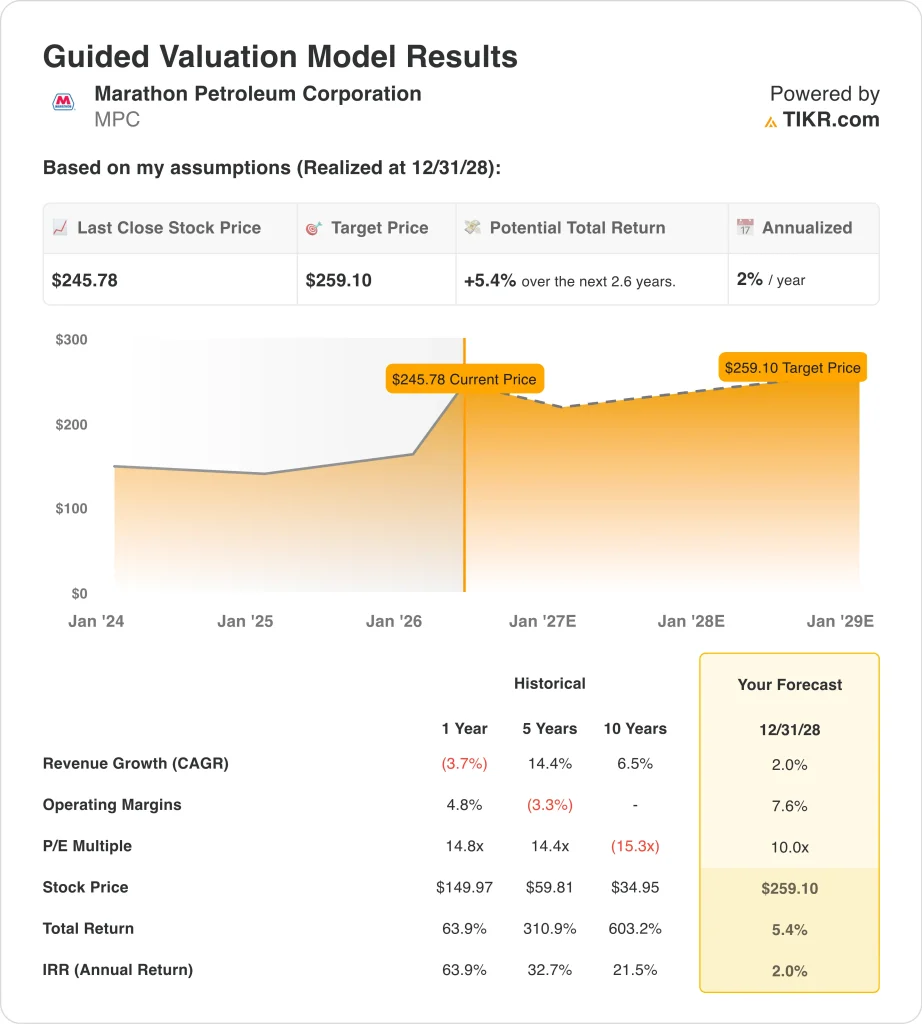

- このモデルは、MPCの株価が2028年12月までに一株当たり246ドルから259ドル程度まで上昇する可能性があり、5.4%のトータル・リターンを意味すると予測している。

- これは、今後2.6年間の年率換算リターンで約2%に相当し、株価が現在の価格でフルバリュエーションに近づいていることを示唆している。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

マラソン・ペトロリウム・コーポレーション (MPC)は、この四半期で最大級の業績ビートを達成した。調整後EPSは1.65ドルとなり、コンセンサス予想の0.75ドルを2倍以上上回った。純利益は、前年同期の赤字から5億1100万ドルに戻った。イラン紛争は精製マージンを劇的に拡大させ、当四半期の例外的な業績を後押しした。

地政学的背景は、米国の製油所にとって大きな追い風となった。中東からの原油供給障害により、原油投入コストと精製製品価格とのスプレッドが拡大した。このスプレッドはしばしばクラック・スプレッドと呼ばれ、石油精製事業の中心的な利益要因となっている。しかし、米国とイランが合意する可能性があるとの早期報道により、エネルギー株は2026年5月上旬に急落した。

経営陣は資本構成とリーダーシップの面でも迅速に動いた。マラソンは2026年4月、新たに50億ドルの5年物リボルビング・クレジット・ファシリティを確保した。同社はマリア・クーリーを最高財務責任者(CFO)に、マリアン・マンネンを会長に任命した。マラソンはまた、2026年5月20日に支払う1ドルの四半期配当を宣言し、株主に直接報いた。

投資家は現在、現在のマージン環境が持続可能かどうかを議論している。5月6日、イランとの取引に関する思惑から原油価格が下落し、株価は5%以上下落した。この急激な反応は、株価がいかに地政学的な見出しに敏感かを示している。

ここでは、マラソン・ペトロリアム株が、好調な収益モメンタムにもかかわらず、今後数年間はより緩やかな収益経路に直面する可能性がある理由を説明する。

MPC株のモデルによる分析

当社は、精製稼働率、正規化クラック・スプレッドの前提、資本収益規律に基づき、マラソン・ペトロリアム株の上昇ポテンシャルを分析した。

年間収益成長率2.0%、営業利益率7.6%、正規化PER倍率10.0倍という予測に基づき、マラソン・ペトロリアム株は一株当たり246ドルから259ドル程度まで上昇する可能性があると予測した。

これは5.4%のトータル・リターンとなり、今後2.6年間では年率2.0%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はMPC株で使用したものである:

1.収益成長率:2

Marathon Petroleumの2026年第1四半期の調整後EPSは1.65ドルで、コンセンサス予想の0.75ドルを上回った。2025年第4四半期の調整後EPSも4.07ドルと、予想の2.88ドルを大幅に上回った。しかし、この2つの上振れは異常な地政学的背景によるものであり、事業の構造的な収益ベースライン上昇を反映したものではない。

2年間の売上高年平均成長率(コンセンサス)は約0.2%マイナスで、これはイランの追い風がやがて弱まるにつれて緩やかになるというアナリストの予想を反映している。マラソンの石油精製量は生産能力に大きく制約があるため、トップラインの成長は製品価格と処理能力水準に左右される。経営陣は、第1四半期の処理能力を日量2,770千バレルとし、安定的だがほぼ横ばいの操業状況を示した。

アナリストのコンセンサス予想に基づき、年間収益成長率を2.0%とした。これは、コンセンサスの年平均成長率(CAGR)のマイナスを小幅に上回るものだが、数量増加と緩やかな価格改善の可能性を反映したものである。これは、今後も精製マージンのピークが持続する環境を想定していない。

2.営業利益率7.6%

マラソン・ペトロリアムのLTM EBITマージンは5.1%、売上総利益率は10.7%である。石油精製は通常、薄利多売のビジネスであり、スプレッドは原油の動きによって大きく変動します。現在のマージン環境は、中東紛争の影響で一時的に過去の標準を上回っている。

同社は約322億ドルの純有利子負債を抱え、純有利子負債EBITDA倍率は2.72倍である。このレバレッジは、現在の良好な精製環境では管理可能である。しかし、マージンが正常化した長期的な平均値まで縮小すれば、より負担が重くなる可能性がある。

アナリストのコンセンサス予想に基づき、営業利益率を7.6%とした。これは、現在のEBITマージン 5.1%から大幅に改善したものだが、スプレッドが長期平均をやや上回る水準にとどまるという前提を反映している。これは、ピークサイクルではなく、構造的にタイトな精製供給環境と整合的である。

3.出口PER倍率:10倍

マラソン・ペトロリアムは現在、予想NTM PER8.49倍で取引されている。株価は年初来で50%近く急騰しており、地政学的な追い風はほぼ織り込み済みのようだ。アナリストのストリート・ターゲット255ドルは、現在の株価246ドルからわずか4%程度上方に位置しており、アナリストは短期的なさらなる上昇に限定的な確信を示している。

精製株はエネルギー市況によって大きく変動する。株価は52週安値から2倍以上に上昇し、その後小幅に値を戻した。これはMPCを最近の取引履歴の上限付近に位置づけ、新規投資家にとって挑戦的なエントリー・ポイントを作り出している。

アナリストのコンセンサス予想に基づき、出口PER10.0倍を採用した。この倍率は、現在のNTM PER8.49倍を若干上回るものであり、市場が正常化した収益力を評価するにつれて、緩やかな再格付けが行われることを想定している。エネルギー・セクターの過去の平均値に向かって倍率がさらに圧縮されれば、予想リターンは減少するだろう。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりした場合はどうなるか?

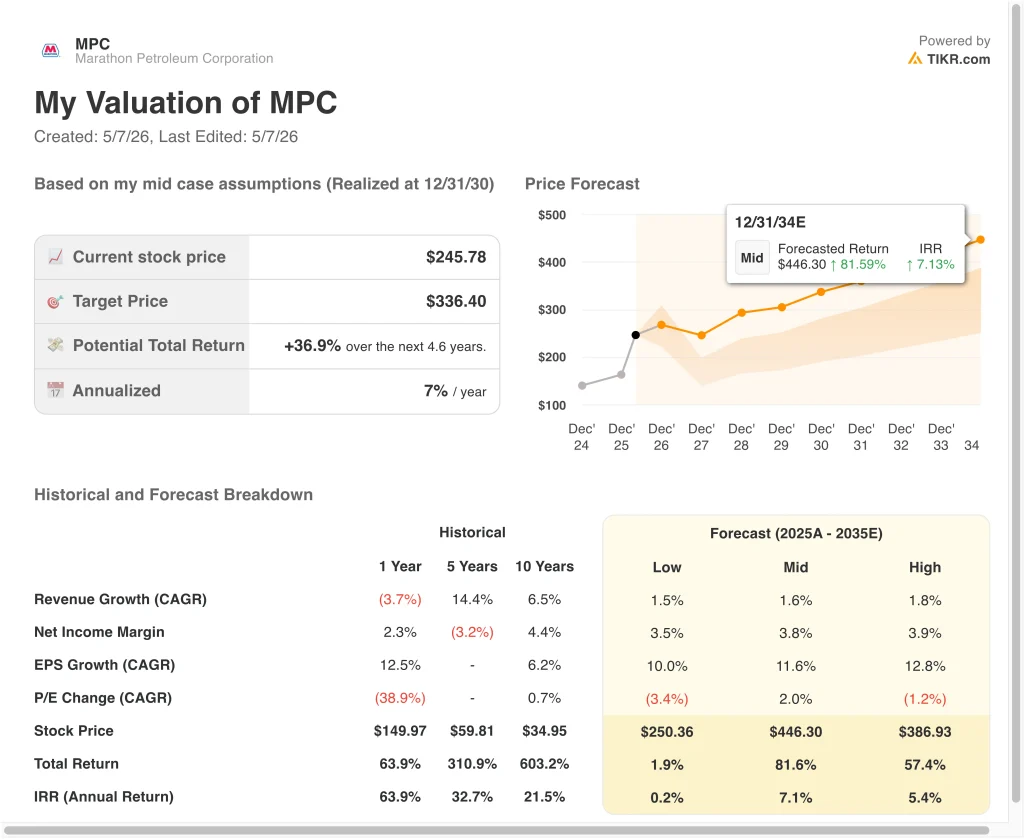

2034年までのMPC株式の様々なシナリオは、精製マージンの持続可能性、原油スプレッドの正常化、地政学的状況に基づいて様々な結果を示している(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:地政学的緊張が緩和し、精製マージンが急激に縮小 → 年間リターン0%前後

- 中位ケース: 精製スプレッドが過去の平均を小幅に上回る水準で正常化し、数量も堅調に推移 → 年間7%前後のリターン

- ハイケース: 供給制約が続くが、収益成長はミッドケース の想定を上回る → 年間5%前後のリターン

今後、マラソン・ペトロリアムの株価は、精製マージンの状況と中東の地政学的動向に基づいて変動する。このモデルは、株価の年初来の急騰とイラン紛争解決への感応度を考慮すると、目先のリターンは控えめであることを示唆している。

辛抱強い投資家は、四半期配当と継続的な自社株買 いに安心感を覚えるかもしれないが、現在の株価からのバリュエーション・ アップサイドは、ほとんどのシナリオで限定的と思われる。

アナリストがMPC株について今どう考えているかを見る(TIKRで無料) >>)

マラソン・ペトロリアムに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、同じ機関レベルの財務データプロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

MPCを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたはMPCを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

Marathon Petroleumを分析するをTIKR Freeで分析する

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!