マーベル・テクノロジーズ株式の主要統計

- 52週レンジ: 57ドル~176ドル

- 現在の株価: 172ドル

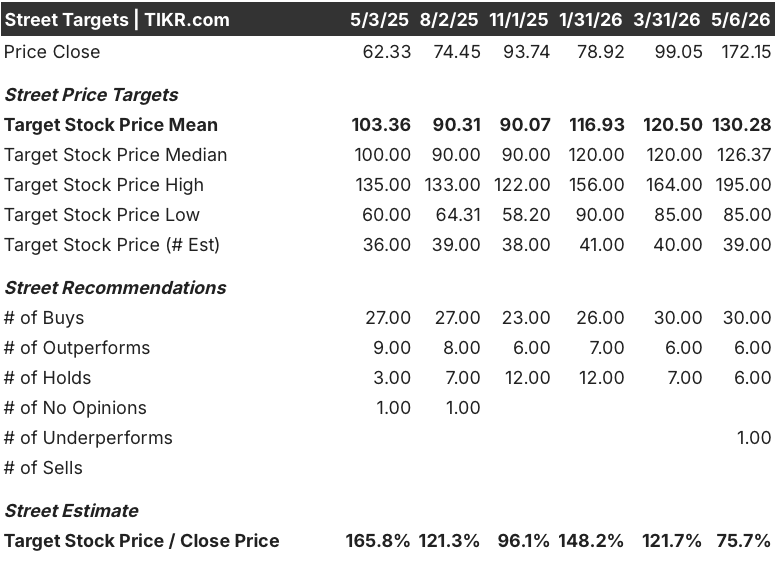

- ストリートの平均ターゲット: $130

- ストリート・ハイ・ターゲット:195ドル

- アナリストのコンセンサス 買い30 / アウトパフォーム6 / ホールド6 / アンダーパフォーム1

- TIKR モデル目標(2030年12月):$503

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

データセンター・インフラ向けのカスタムAIチップや高速光インターコネクトを設計するファブレス半導体企業であるマーベル・テクノロジー(MRVL)は、一連の画期的な提携により、この事業の価値に対する市場の理解がリセットされた後、現在172ドルで取引されている。

この動きは投機的なものではない。

Nvidiaは3月31日、MRVLをNVLink Fusionエコシステムに統合し、MRVLのカスタムXPU(個々のハイパースケーラ向けにオーダーメイドで製造されるアプリケーション専用アクセラレータ)をNvidiaが支配するデータセンター内でネイティブに動作させることができるように、MRVLに20億ドルを出資した。

エヌビディアの投資が完了した同日、マーベルは2026会計年度第4四半期の業績を発表した。売上高は22億ドルで前年同期比22%増、調整後EPSは0.80ドルとなり、ストリート予想の0.79ドルを上回った。

MRVL最大の事業セグメントであるデータセンターの第4四半期の売上高は、光相互接続、カスタムシリコン、スイッチング製品の需要急増に牽引され、前年同期比21%増の16億5000万ドルに達した。

マット・マーフィー最高経営責任者(CEO)は、2026年度第4四半期の決算説明会で、「2027年度は、データセンター事業の継続的な好調に牽引され、各四半期で前年同期比増収が加速すると予想しており、予約は記録的なペースで伸び続けている」と述べ、2027年度の見通しを110億ドルに迫るとした。

アルファベットのグーグルは4月、メモリー・プロセッシング・ユニットと新しいテンソル・プロセッシング・ユニット(TPU)を含む2つの新しいAI推論チップを開発するため、マーベルと交渉に入った。

マーベルはまた、4月にポラリトン・テクノロジーズの買収を完了し、光相互接続の帯域幅を3.2T以上に押し上げるよう設計されたプラズモニクスベースのシリコンフォトニクス技術を追加し、スケールアクロスデータセンター接続市場におけるMRVLのリードを拡大した。

同社の2028会計年度の見通しは、売上高が150億ドル(前年比約40%成長)に近づくというもので、その根拠は、少なくとも前年比2倍増が見込まれるカスタムXPU事業、クラウドCapExの伸びを大きく上回ると予測される相互接続事業、2028会計年度第4四半期までに年率5億ドルの売上高を目標とする経営陣の共同パッケージ光学技術をもたらす32億5,000万ドルのCelestial AI買収という3つの集約的な力にある。

MRVL株に対するウォール街の見方

Nvidiaとの提携により、Marvell株は一顧客のカスタムシリコンのリスクではなく、AIインフラ構築全体の結合組織として再浮上し、複数年の収益見通しが根本的に変わる。

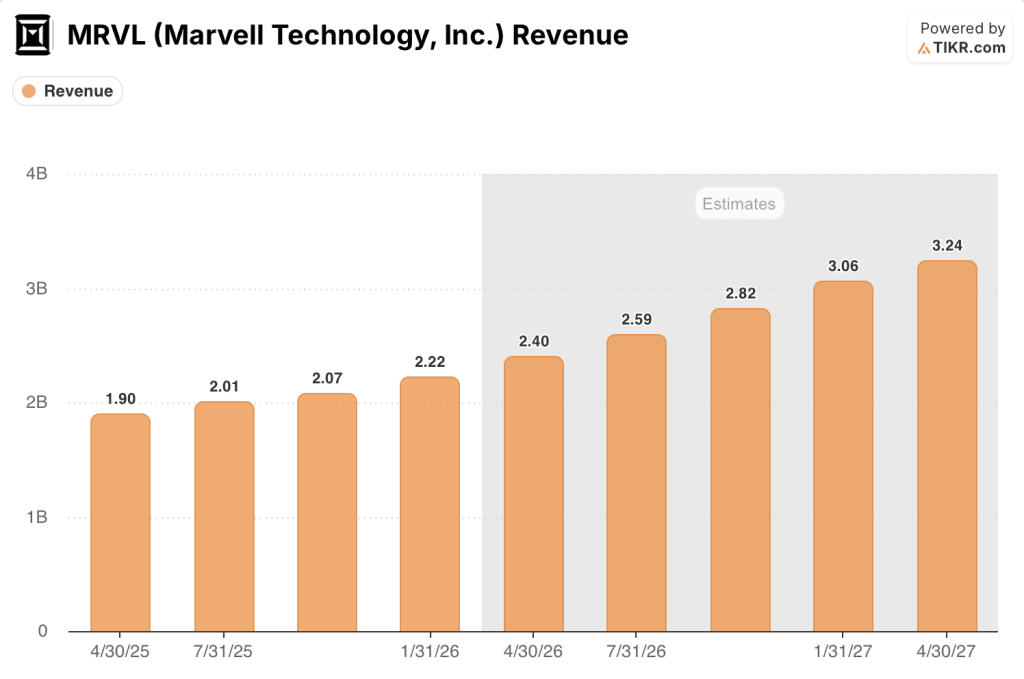

MRVLの収益は、2026年4月期に24億ドル(前年同期比約27%増)に達し、2027年1月期には30.6億ドル、2027年4月期には32.4億ドルに加速すると予想される。これは、相互接続事業が事前の設備投資額の想定を大幅に上回り、それぞれ前年同期比約38%、約35%の成長率を反映している。

平均目標株価は130.28ドル、ストリートの高値は195ドルだが、現在の172ドルはこのコンセンサス平均を32%も上回っており、このデータが提起しているのは、本当の議論である。

バークレイズは、4月にマーベルの株価をオーバーウェイトに格上げし、目標株価を150ドルに設定したが、MRVLを「何よりもまず光企業」と呼び、ハイパースケーラの光ポートが2026年に倍増し、2027年に再び倍増すると予測した。

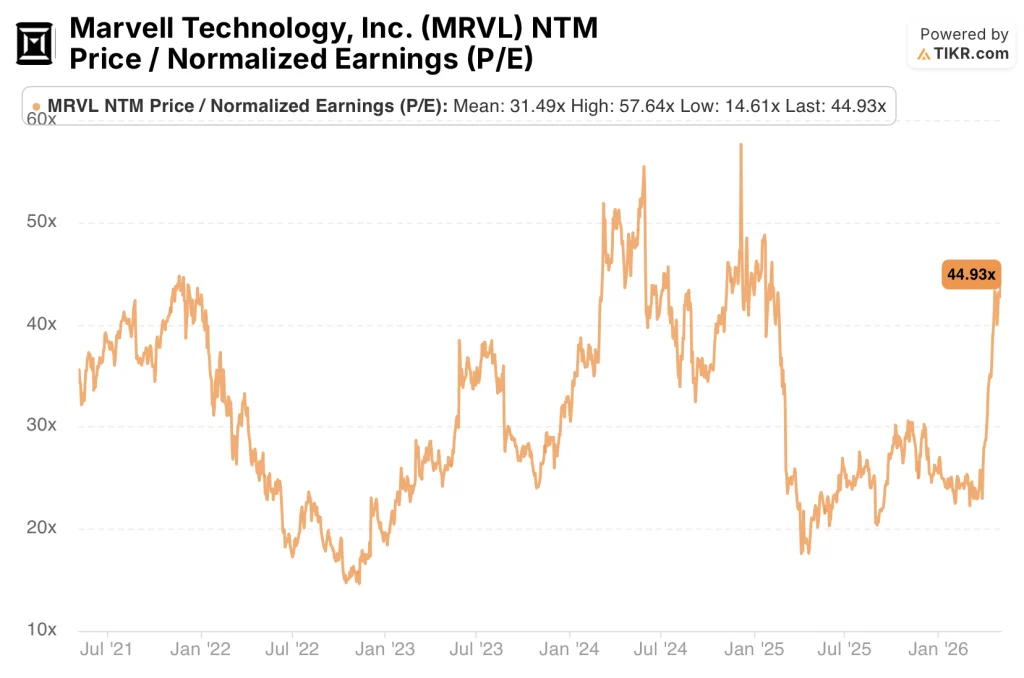

5年間の過去平均が31倍であるのに対し、マーベルの株価は45倍近辺で取引されており、純粋な倍率ベースでは割高に見えますが、プレミアム価格のケースは、2028会計年度の売上高が150億ドルに達するかどうか、そしてそれが必要とするカスタムXPUの倍増が予定通りに実行されるかどうかにかかっています。

リスクは顧客の集中である。米国のハイパースケーラートップ4社がデータセンター収益の大半を占めており、2028年度にプログラムの遅延やハイパースケーラの設備投資の後退が1回でもあれば、150億ドルの収益目標に大きな打撃となる。

そこで経営陣は、インターコネクトとカスタムの増強が、3月の電話会議で説明された積極的な予約バックログのマーフィー通りに進んでいるかどうかについて、最初の連続データを提供する予定です。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルでは、マーベルの目標株価を約5年間で約503ドルとし、現在の水準から年率約25%のリターンを想定しています。これは、収益のCAGRが約23%、純利益率が約30%に拡大するという前提に基づくもので、いずれも同社自身の2028会計年度のガイダンスが示唆する水準を余裕で下回ります。

マーベルの株価は、過去の平均31.49倍に対して現在のNTM PER44.93倍と割高に見えますが、投資家は150億ドルの2028会計年度ロードマップの完全な実行を想定しているため、割高感があると主張するでしょう。

2028年度の売上高目標が150億ドルと野心的であること、Celestial AIとの共同パッケージ光学系プログラムが5億ドルのランレートに達するのは2028年度第4四半期であること、新しいTier 1 XPU顧客プログラムがまだ量産体制に入っていないこと、などである。

何がうまくいかなければならないか

- インターコネクト事業は、2027会計年度も約50%の成長を維持し、1.6T PAM製品が複数のティア1ハイパースケーラーで立ち上がり、800Gが量産ベースラインとなる。

- 新たなTier 1 XPUプログラム(名称未定)は2028年度に開発から量産に移行し、発注コミットメントはすでに説明した生産コリドー管理をカバーしている。

- セレスティアルAIのフォトニック・ファブリック・チップレットは、2028会計年度末に目標とする年換算売上高5億ドルを達成し、32.5億ドルの買収価格を立証する。

- グーグル・チップ・パートナーシップは、開示された協議から契約へと進展し、既存のアマゾン・トレニウムやリードXPU顧客プログラムと並んで、2029年度のモデルにデザイン・ウィン・レベニューが組み込まれ始めている。

- 2027年度には、AECおよびリタイマー製品が前年比2倍以上に増加(約2億ドルベース)。

失敗の可能性

- ハイパースケーラの設備投資額の伸びが2027会計年度のペースよりも鈍化し、売上高の見通しが悪化し、150億ドルの売上高目標が2028会計年度以降にずれ込む可能性がある。

- グーグルは、マーヴェルとのチップ共同開発契約を正式に締結するのではなく、既存のブロードコムとの関係を深めることを選択し、ブルケースから主要な価格未決定のカタリストを取り除く。

- カスタムシリコンのプログラムにありがちなように、新しい Tier 1 XPU プログラムの開発に遅れが生じ、2028 年度の収益が 2029 年度にシフトし、カスタム倍増のシナリオにエアポケットが生じる。

- マーベルは2nm DSPおよびカスタムXPUプログラムを最先端ファブリケーションに依存しており、クリス・クープマンズCOOがAI半導体環境の構造的特徴であることを認めた供給リスクを考えると、TSMCの先端ノード生産能力の制約はさらに厳しくなる。

ウォール街の最高のアイデアは長くは隠されていません。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

マーベル・テクノロジーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Marvell Technology, Inc.の株価を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、マーベル・テクノロジーとその他の銘柄をレーダーで追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。