ハネウェル株式の主要統計

- 現在の株価: 217.03 ドル

- 52週レンジ: $186.76 to $248.18

- ストリート平均ターゲット: ~$248

- TIKRモデル目標株価: ~$310

- インプライド・アップサイド (TIKR): ~48

- 配当利回り: 2.4%

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測で、HONのようなお気に入りの銘柄を評価しよう >>

混迷する四半期、軟調な第2四半期ガイダンス、そして同じ週に確定したスピン日

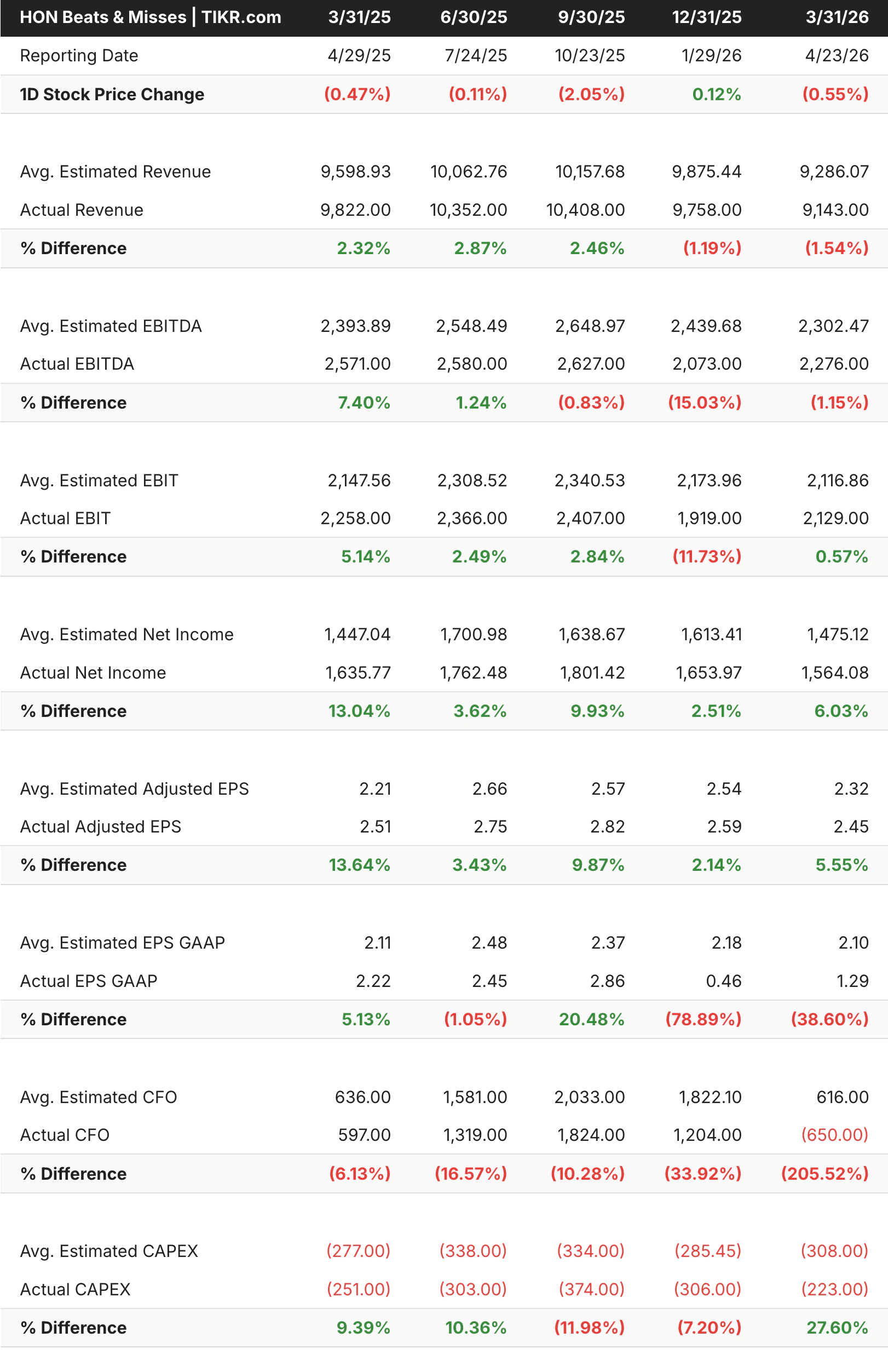

ハネウェル(HON)は4月23日、2026年第1四半期を発表した。売上高は91.4億ドルでコンセンサスを約1.4億ドル下回ったが、調整後EPSは2.45ドルで予想の2.32ドルを約6%上回った。調整後利益は11%増、利益率は90ベーシスポイント拡大し、利益率は23%を超えた。

第2四半期ガイダンスでは、調整後EPSが2.56ドルに対し2.35~2.45ドル、売上高ガイダンスが97億ドルに対し94~96億ドルと予想を下回ったため、株価は下落した。経営陣は、1月と2月に一時的なサプライチェーンの制約があったことを理由に挙げており、3月は当四半期で最も好調な売上高に回復した。

調整後EPSは表に示した5四半期すべてで予想を上回ったが、売上高は直近の2期間で予想を下回った。株価の業績上振れに対する反応が鈍いのは、分離後の2つの独立事業がどのようになるかに市場がほぼ集中していることを反映している。

この週の大きなニュースは、エアロスペース・テクノロジーズの分離独立が6月29日に完了し、200億ドルの資金調達が完了することが確認されたことだった。

アナリストによるハネウェル株の成長予測と目標株価はこちら(無料) >>

利益率は低下、分社化はそれを修正するためのもの

売上高は2021年の344億ドルから2025年には374億ドルに成長しているが、営業利益率は同期間に約22%から約19%に圧縮されている。売上総利益率は36~38%の範囲を維持している。

この圧縮は、積極的な事業再編サイクルを通じてコングロマリットを管理することによるコスト負担を反映している。航空宇宙部門は26.5%のマージンで運営され、前年比20%増の190億ドルの受注残を持つ。

純粋な事業として、この部門は現在よりもかなり高い倍率で取引されるはずである。ビルディング・オートメーション、インダストリアル・オートメーション、プロセス・オートメーションをカバーする残りのオートメーション事業は、分離が完了すれば、よりスリムで集中的なものになり、座礁コストの除去はすでに分離に先駆けて加速している。

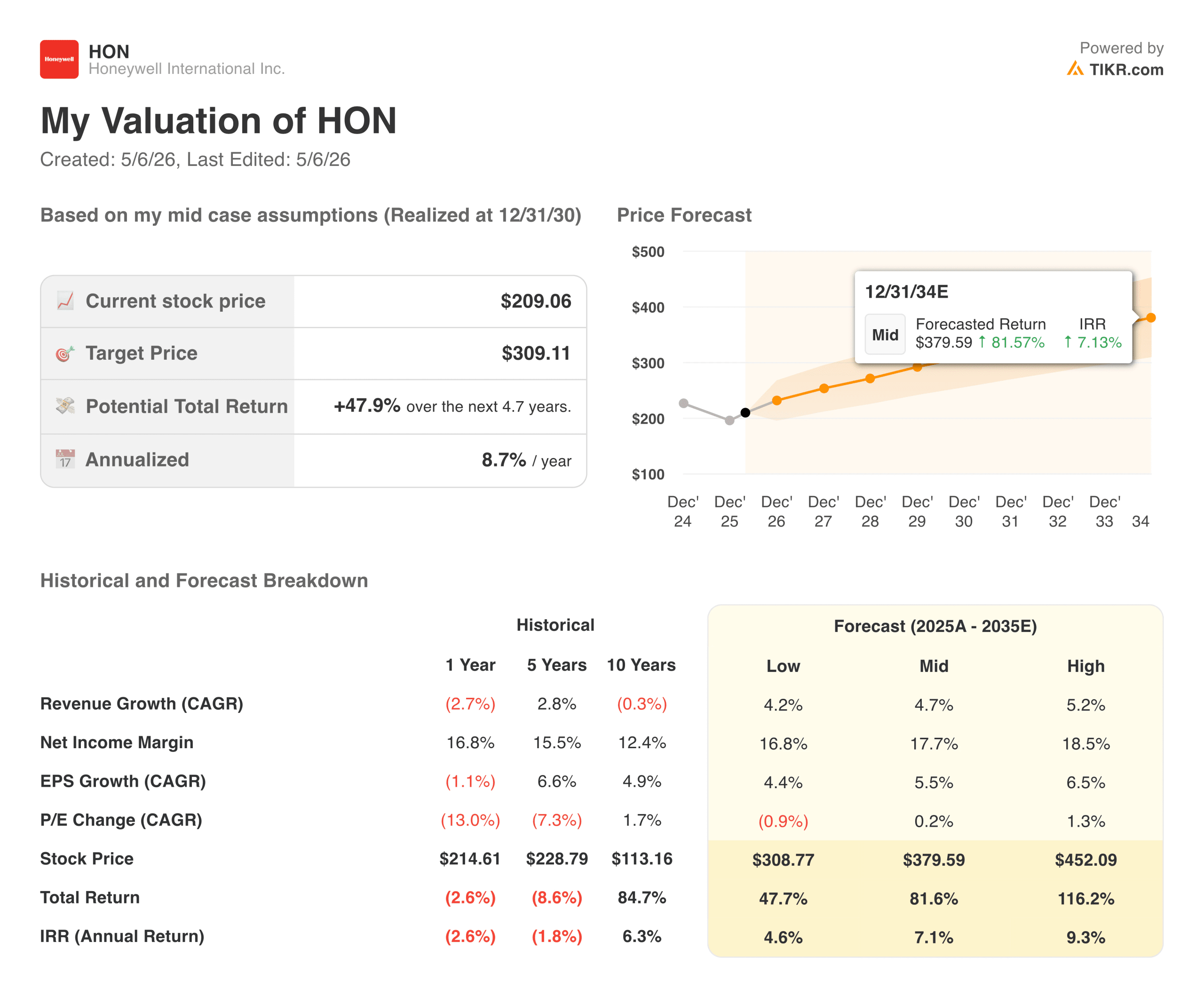

HONの適正価格は今どうなっているか

TIKRのモデルは約310ドルをターゲットとしており、5年間のトータルリターンは約48%、年率換算で約9%になる。

2.4%の配当を加えると、ミッドケースの年間総リターンは11%近くになる。この前提は妥当である:収益は毎年5%前後で成長し、マージンは約18%に拡大し、EPSは年6%近く複利で変化し、倍率はほぼ横ばいである。

強気派が賭けているもの

- 航空宇宙事業が隠れた価値を解き放つ。190億ドルのバックログと26.5%のマージンを持つピュアプレイは、単体としてプレミアム倍率で取引されるべきであり、今日HONを購入する投資家は、コングロマリット割引でその資産を手に入れる。

- 大引け前の2つの投資家向けデーは、本当の意味での透明性を提供する。6月2日と3日の航空宇宙と11日のオートメーションだ。いずれもスタンドアローンの経済性を初めて見るもので、歴史的に再格付けのきっかけとなってきた。

- サプライチェーンの制約は一時的なものに見える。3月は力強く回復し、航空宇宙事業の通期ガイダンスは維持された。

ベアーズの注目点

- 第2四半期ガイダンスは大幅な未達。制約が第1四半期を超えて拡大すれば、スピン終了前に通期見通しが圧迫される。

- スピン後のオートメーション事業は、単体として実績がない。航空宇宙事業へのエクスポージャーのためにホンを保有していた投資家は、新たな決断を下す必要があり、短期的な売り圧力となる。

- オートメーション事業のマージン回復は保証されていない。座礁コストの除去は助けになるが、新体制が稼働するまでそのペースと規模は不透明だ。

ハネウェルに投資すべきか?

ハネウェルは、2年前とは異なる企業へと変貌を遂げようとしている。分離は6週間後に終了し、投資家の日々はその直後に続き、株価は52週高値より13%低い水準で取引されており、最も重要なカタリストはまだ先にある。

配当は2.4%で、TIKRモデルは年率約9%で310ドルを指している。

6月の投資家デーは、各事業が単体ベースで実際にどの程度の価値があるのか、投資家に初めてはっきりと見せる、真の試金石となるだろう。

アナリストによるハネウェル株の成長予測と目標株価を見る(無料です!) >>

新しい機会をお探しですか?

- 億万長者の投資家が どのような銘柄を購入しているかを見ることで、 賢い投資家に続くことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!