主な統計

- 現在価格:~40ドル(2026年5月6日終値、~8%下落)

- 2026年第1四半期のGTV:102.9億ドル、前年同期比13%増

- 2026年第1四半期の総収入:10.2億ドル、前年同期比14%増

- 2026年第1四半期 広告・その他収入:前年同期比16%増の2億8,600万ドル

- 2026年第1四半期 調整後EBITDA3億ドル、前年同期比23%増

- 2026年第1四半期 GAAPベースの純利益:前年同期比36%増の$144M

- 2026年第2四半期GTVガイダンス:101億ドル~102.5億ドル(前年同期比11%~13%増)

- 2026年第2四半期の調整後EBITDAガイダンス:2億9000万ドルから3億ドル(前年同期比11%から15%の成長)

- 2026年第2四半期の広告収入ガイダンス:前年同期比11%から14%の増加

- TIKRモデル目標株価:~$61 (ミッドケース)

- インプライド・アップサイド:~52

Instacartの株価は、記録的な四半期で8%下落した。TIKRのバリュエーション・ツールは、6万以上の銘柄を対象に、暴落が買いのチャンスを生んだかどうかを無料で表示します。

Instacart株は四半期収益が10億ドルを超えた。決算はこうだ。

インスタカート株(CART)は5月6日、メープルベア社が2026年第1四半期の総収益を前年同期比14%増の10.2億ドルと発表し、単四半期で初めて10億ドルを超えたにもかかわらず、~8%下落した。

GTVは前年同期比13%増の102.9億ドルで、9四半期連続の2桁成長となり、第1四半期決算説明会でのクリス・ロジャースCEOによれば、単四半期で100億ドルを超えたのは初めて。

広告収入およびその他収入は前年同期比16%増の2億8600万ドルで、2023年第3四半期以降で最も速い広告成長率となった。

受注件数は前年同期比10%増の9,120万件、平均受注金額は同3%増の113ドルであった。

調整後EBITDAは前年同期比23%増の3億ドル、GAAPベースの純利益は全費目にわたる営業レバレッジを反映し、前年同期比36%増の1億4,400万ドルとなった。

同社は第1四半期に$349Mの自社株買いを行い、$500Mの無担保リボルビング・クレジット・ファシリティの新設とともに、10億ドルの自社株買い権限の増額を発表した。

フリー・キャッシュ・フローは前年同期比10%減の2億5,300万ドルであったが、これは主に2026年第1四半期に6,000万ドルの規制当局との和解金を支払ったことと、前年同期に売掛金の回収が好調であったものの、それが繰り返されなかったことによるものである。

2026年第2四半期について、経営陣はGTVを前年同期比11%~13%増の101億~102.5億ドルとし、広告収入を同11%~14%増と予想した。

第2四半期の調整後EBITDAガイダンスは$290M~$300Mで、前年同期比11%~15%の成長を意味するが、エミリー・ロイターCFOは、第1四半期はカナダのデジタルサービス税の廃止が遅れたため恩恵を受けたが、この追い風は第2四半期には持ち越せないと指摘した。

経営陣は、調整後EBITDAがGTVを上回るペースで成長するという通期目標をあらためて示したが、複数の成長イニシアティブに再投資するため、2026年には利益率の拡大ペースが緩やかになるとの見方を示した。

初の10億ドル収益四半期。上方修正率52%。CARTの株価がTIKRのフェアバリューより割安で取引されているかどうか、無料で確認できます→。

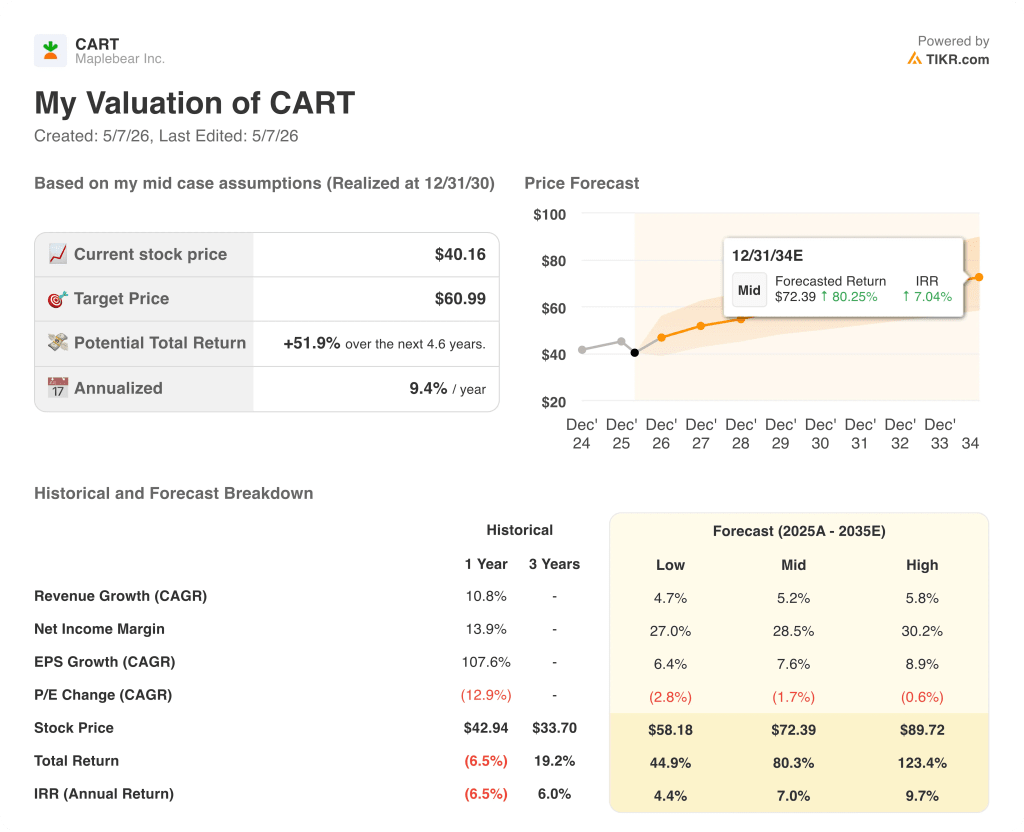

Instacart 株式評価モデル結果 (TIKR)

TIKR モデルでは、Instacart の株価をミッドケースで ~61 ドルとし、5 月 6 日の終値 ~40 ドルから ~52% の上昇を示唆。

ミッドケースでは、2035年までの売上高年平均成長率5.2%、純利益率28.5%を想定し、EPSは年平均成長率7.6%で成長し、2034年12月には株価72ドルに到達する。

ローケースでは、売上高年平均成長率4.7%、純利益率27%で、2034年の株価は58ドル程度となり、現在の水準から約45%のアップサイドとなる。

ハイケースでは、売上高年平均成長率5.8%、純利益率30.2%で、2034年の株価は~90ドルとなり、トータルリターンは123%となる。

第1四半期の広告収入16%増と収益性の拡大は、中位ケースの軌道を裏付けているが、決算後の約8%の下落は、市場が現在のランレートではなく、第2四半期の減速リスクを織り込んでいることを示唆している。

Instacartの株価が~40ドルで割安かどうかは、広告とプラットフォームのエコシステムが、モデルのマージン拡大前提を正当化する速度で複合化し続けるかどうかにほぼかかっている。

Instacartの投資テーゼは、1つの疑問にかかっている:広告とデータのエコシステムは、同社がAI、国際、店舗に積極的に再投資しているにもかかわらず、マージン拡大を促進するのに十分な速さでスケールすることができますか?

低いケース

- マクロ的な不確実性の中でブランドが撤退し、広告予算が縮小する中、広告収益の伸びは第1四半期の16%から第2四半期のガイダンスの下限(11%)に向かって減速する。

- Instaleapの買収は、意味のある収益貢献をもたらす前に、国際的な複雑さと統合コストを追加する。

- 2026年以降はマージンの拡大が大幅に緩やかになり、調整後EBITDA成長率は長期目標であるGTVの4%~5%の下限を目指す。

- 規制当局との決着と再投資支出が、ヒストリカルモデルが示す3年間のCAGR6%を圧迫するため、フリーキャッシュフローの圧力は継続する。

ハイケース

- シェアード・マーケットプレイスと企業インフラで営業レバレッジが拡大し、30.2%というハイケースの純利益率が達成可能となる。

- 広告は、Carrot Adsネットワークが310パートナー以上に拡大し、Meta、The Trade Desk、TikTokとのオフプラットフォームパートナーシップが拡大するにつれて、14%成長で第2四半期ガイダンスのハイエンドを達成し、その軌道を維持する。

- Storefront Proのオンライン売上高が10%ポイント以上上昇し、Costcoスペインとフランスが当初の予想を上回り、国際的に小売企業の導入が加速。

- カート・アシスタントは、現在米国の顧客の25%に導入されており、エージェントによるショッピング体験の成熟と拡大に伴い、より高いバスケットサイズと保持を促進する。

Instacartは10億ドルの自社株買いを実施。TIKRのバリュエーション・ツールを使って、第2四半期の見通しが投資ケースにどのような影響を与えるか、無料でチェックできる。

メープルベア社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Instacartの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、メイプルベアーを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。