ホームデポ株の主要統計

- 52週レンジ: 310ドルから427ドル

- 現在の価格: 323ドル

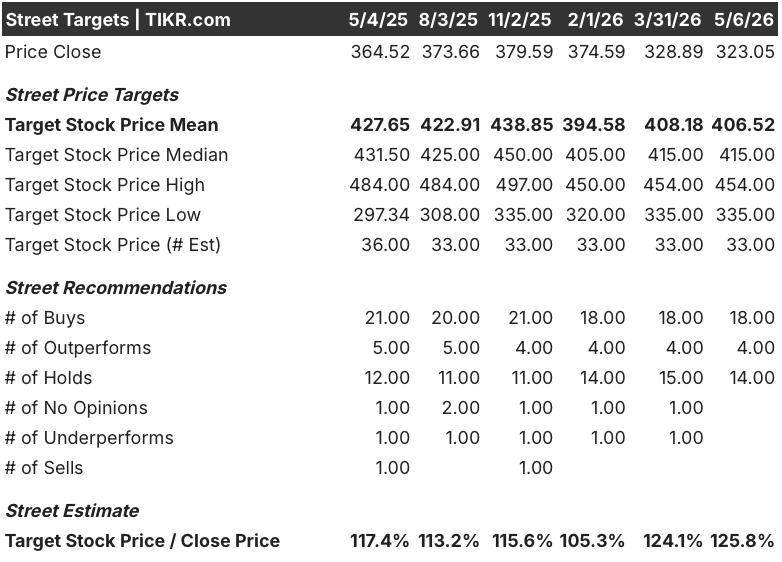

- ストリートの平均ターゲット :$ 407

- ストリートのハイターゲット:454ドル

- アナリストのコンセンサス: 18買い / 4アウトパフォーム / 14ホールド / 1アンダーパフォーム

- TIKRモデル目標(2030年12月):$511

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

世界最大のホームセンターであるホーム・デポ(HD)は、住宅市場が3年間機能的に凍結しているにもかかわらず、第4四半期の業績予想を上回り、通期見通しを維持した。

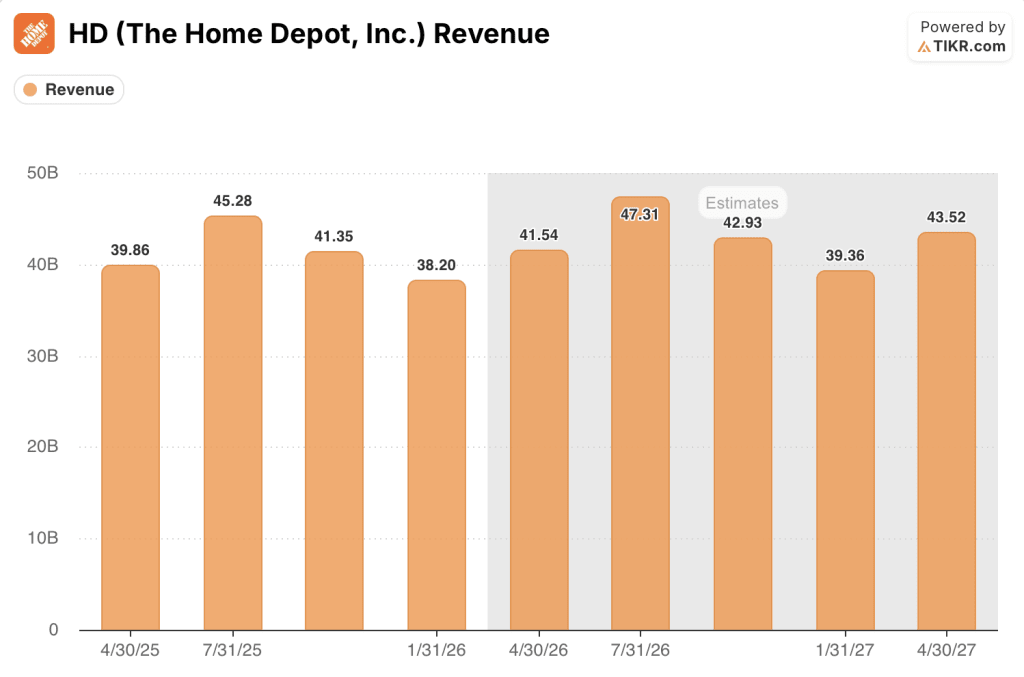

調整後の希薄化後EPSは2.72ドルで、ウォール街の予想2.54ドルを大きく上回り、第4四半期の売上高は382億ドルでコンセンサス381億ドルを上回った。

第4四半期の既存店売上高は0.4%増となったが、これは1月の暴風雨の影響によるもので、DIY住宅所有者による大規模な裁量プロジェクトが引き続き圧迫されていたにもかかわらず、専門業者顧客からの売上が好調だったためである。

デジタル・プラットフォームは第4四半期のオンライン売上高を11%急増させ、同社は全カテゴリーで大型でかさばる資材のリアルタイム配送追跡機能を展開した。

リチャード・マクファイル最高財務責任者(CFO)は、J.P.モルガン・リテール・ラウンドアップ・フォーラムで、7,000億ドル規模のプロ向け市場で「全てのドルを獲得する権利が我々にはある」と述べ、HVACディストリビューターのミングルドルフ社の買収計画によりTAMが1,000億ドル拡大したことを受け、1兆2,000億ドル規模の総取扱可能市場を挙げた。

ホーム・デポの株価は現在、52週安値の310.40ドル近辺で取引されている。経営陣は2027年までに80店舗の新規出店を目標に掲げ、SRSディストリビューション(専門商社卸売子会社)の2026会計年度の既存店売上高を1桁台半ばの成長に誘導し、4月にフォード・モーターから採用されたフランツィスカ・ベル最高技術責任者(CTO)の下で全社的なAIの展開を進めている。

HD株に対するウォール街の見方

ホーム・デポの第4四半期業績が住宅市場のシナリオを塗り替えた:もはやHDが景気後退を乗り切れるかどうかではなく、サイクルが転換するまでにどれだけのシェアを獲得できるかが問われている。

HDの2026年度第1四半期の売上高コンセンサスは約420億ドルで、前年同期比約4%の成長、2026年度第2四半期の売上高予想は約470億ドルで、同じく約4~5%の成長、SRSの既存事業売上高は、第4四半期に前年同期比28%減少したにもかかわらず、2025年に1桁台前半の成長を記録した後、1桁台半ばまで加速すると予想されている。

ウォール街はHDに弱気ではないが、ホールド派はマクファイル氏の言う住宅市場の変転がまだ訪れていないことを市場が待っていることを反映している。

335ドルから454ドルの目標スプレッドは、住宅市場が2027年まで凍結したまま推移する場合と、住宅ローン金利が5%に向かってドリフトする場合の差にほぼ正確に対応する。

ホーム・デポの株価は、5年間の過去予想PERが25倍から28倍に近いのに対し、将来利益は約22倍で取引されており、SRSとGMSの買収が1兆2,000億ドルの対応可能な市場全体で年率化するにつれて、収益は倍増する態勢を整えているため、株価の下に組み立てられているプロ・フランチャイズの範囲に比べて割安に見える。

ホーム・デポは四半期配当を1.3%引き上げ、1株当たり2.33ドルとしたが、自社株買いは2027年前半に予想されるレバレッジ比率2.0倍を達成するまで休止する。

注目すべき具体的な数値は、5月19日の決算説明会で発表される2026年度第1四半期の既存店売上高成長率で、経営陣は買収の年率化による1桁台半ばのEPS圧迫を予想している。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、ホーム・デポの株価を511ドル前後とし、2031年度までの年率約4%の売上成長率と10%の純利益率前提を反映している。

現在の株価323ドルに対し、ミッドケースで年率約10%のリターンが見込まれるホーム・デポ株は、数年先を見据えた投資家にとって割安であり、住宅の回転率が回復し、7,000億ドルのプロ・ウォレット・シェアの利益が複合的に拡大するにつれ、IRRはハイケースで約11%まで拡大する。

住宅ロックインはいつまで続き、サイクルが終わるまでにホーム・デポはどれだけのシェアを獲得できるのか?

何がうまくいくべきか

- 住宅ローン金利が5~6%に低下することで、住宅購入意欲の高まりが解除される。マクフェイル氏はJ.P.モルガンで、HDの営業史上「これほど長い間見たことがない」水準である3%の歴史的低水準が4年近く続いていると説明した。

- SRSディストリビューションは、2025年第4四半期の屋根材出荷が前年同期比で28%減少したにもかかわらず、2026年度の既存事業売上高が1桁台半ばの伸びを示し、2019年以降最も低迷している業界数量でもシェアを獲得できることを実証した。

- MingledorffのHVAC買収は第2四半期に完了し、これまでHDの総対応可能市場の範囲外であった1000億ドル規模の垂直市場において、屋根材、壁板、HVACにまたがるSRSのクロスセルの機会を拡大する。

- SIMPLオートメーションのAI駆動型配送センターテクノロジーは、ピッキングのスピードとサイクルタイムをスケールアップし、当日および翌日の配送コストを圧縮。

何が問題か

- 住宅価格は構造的に低下している:30年物住宅ローン金利は6.3%に近く、住宅価格は2019年の水準を約50%上回る水準で推移しており、3月の中古住宅販売件数は季節調整済み年率で398万件と、現在のガイダンスの想定を大幅に上回る水準で回転を抑制している。

- GMS買収は2026年度前半まで売上総利益率を圧迫し続け、年率換算で第1四半期だけで50ベーシス・ポイントの逆風になると推定される。

- FY2026年第1四半期のEPSが前年同期比で1桁台半ばのマイナスとなるのは、完全に買収のタイミングによるものであり、市場がこのミスを会計上の仕組みではなく需要の悪化と読み取れば、ホーム・デポの株価は春商戦に向けて再評価のリスクに直面する。

- 特にキッチンやフローリングなどの大型DIYプロジェクトは、2月の決算説明会の時点では回復のシグナルが確認できず、頑固なまでに落ち込んだままである。また、1000ドル以上の大口商品の取引は、裁量的なリモデルではなく、メンテナンスや修理によってのみ回復している。

ウォール街の最高のアイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、何千もの銘柄の収益サプライズを、その瞬間に無料でキャッチしよう → TIKRはこちら

ホーム・デポに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

The Home Depot, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にThe Home Depot, Inc.を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。