主な統計

- 現在価格:108ドル(2026年5月6日)

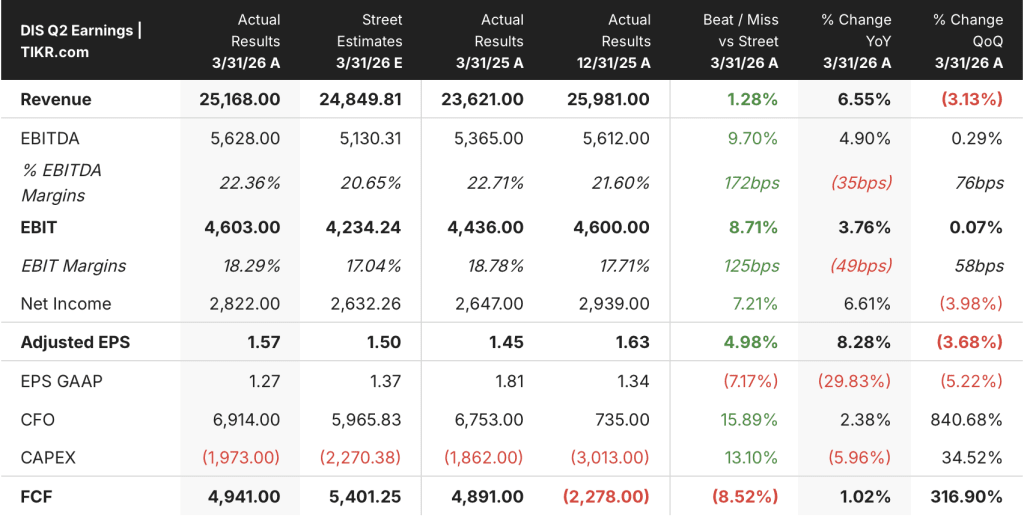

- 2026年度第2四半期 売上高:252億ドル、前年同期比7%増

- 2026年度第2四半期調整後EPS:前年同期比8%増の$1.57

- エンターテインメントSVODの売上成長率:2026年度第1四半期の11%から第2四半期は13%に加速

- ディズニー・エクスペリエンスの売上成長率:前年同期比7%増、セグメント営業利益:同5%増

- FY2026 調整後EPSガイダンス:12%成長(第53週の影響を除く)

- FY2027 調整後EPSガイダンス:2桁成長(第53週の影響を除く)

- TIKRモデル目標株価:140ドル

- インプライド・アップサイド:~30

ディズニー株、第2四半期は増収増益 ストリーミングとパークがともにアウトパフォーム

ウォルト・ディズニー・カンパニーが5月6日、2026年度第2四半期の売上高を前年同期比7%増の252億ドル、調整後EPSを前年同期の1.45ドルから8%増の1.57ドルと発表し、ディズニー株(DIS)は7.5%急騰した。

いずれの業績も事前のガイダンスを上回るもので、ジョシュ・ダマロ新CEOはこの業績上振れについて、各セグメントで予想以上に収益が伸びたためとしている。

ストリーミング配信が特に牽引役となり、ディズニー・エンターテインメントのエンターテインメントSVODの売上高は、加入者数の増加および数量の増加により、2026年度第1四半期の11%から第2四半期には13%増へと加速した。

D'Amaro氏は決算説明会で、広告収入も前年同期比で2桁の伸びを示したと述べた。

ディズニー・エクスペリエンス事業の売上高は前年同期比7%増の70億ドル、セグメント営業利益は5%増となり、いずれも第2四半期として過去最高を記録したとD'Amaro氏は述べた。

国内パークの入場者数は第2四半期に1%減少したが、ヒュー・ジョンストンCFOは、海外からの逆風を除けば入場者数は増加したはずであり、下半期の予約は好調に推移していると述べた。

FY2026の調整後EPSガイダンスは12%成長で再確認され、FY2027の調整後EPSも2桁成長(いずれも53週目の影響を除く)。

ディズニー・クルーズラインのキャパシティは、前年並みの予約稼働率ベースで40%拡大し、2031年までに船隊は8隻から13隻に増加する。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → (英語

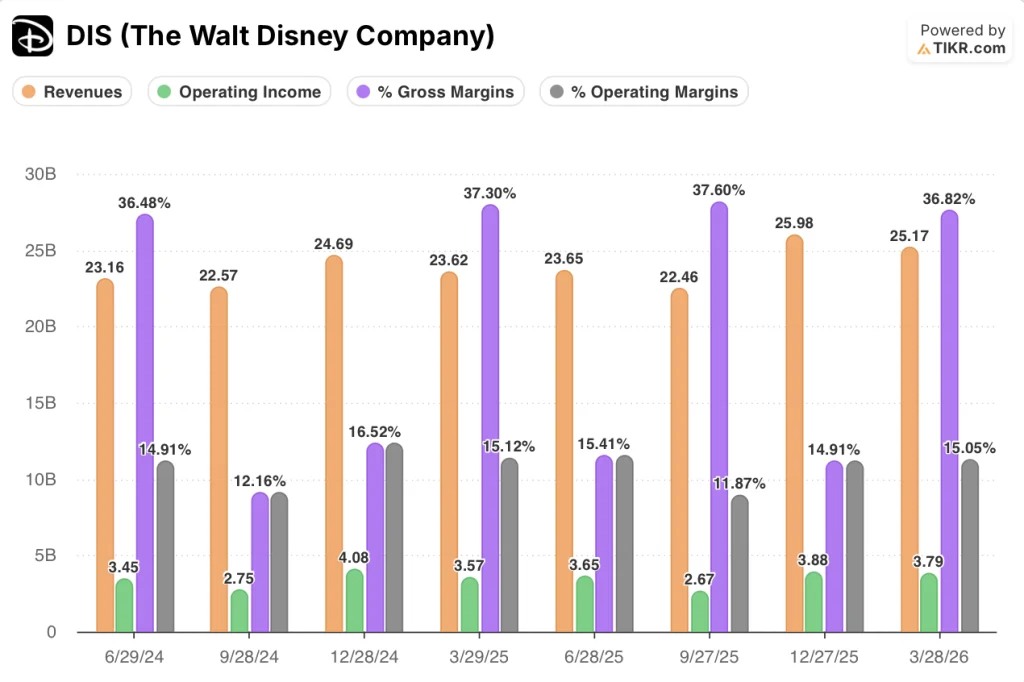

ディズニー株の損益計算書、収益加速下でマージンの安定を示す

ディズニー株の損益計算書は、過去4四半期にわたってトップラインを加速させながら営業利益率を安定させていることを反映している。

2026年度第2四半期(26年3月28日に終了した四半期)の売上高は、前四半期の5.2%増、第3四半期の0.5%減を経て、前年同期比6.5%増と再び加速し、2025年度半ばまで途絶えていた収益の勢いを回復した。

2026年度第2四半期の売上総利益率は37%と、前年同期の37%とほぼ同水準であり、ピークであった2025年度第3四半期の38%と同水準であった。

営業利益は前年同期の35.7億ドルから6%増の37.9億ドルに達し、営業利益率は両期とも15%を維持した。

ジョンストン氏は、今期のエクスペリエンス部門の営業利益フロースルーが限定的であったのは、特にディズニーランド・パリの「ワールド・オブ・フローズン」とクルーズ船「ディズニー・アドベンチャー」のプレオープン費用によるものであり、これらの費用は下期には発生しないものであるとしている。

ジョンストン氏によると、エンターテイメント・ストリーミングは今期特筆すべき閾値を超え、ストリーミング収入はディズニー・エンターテイメント部門のリニア収入の2倍以上となった。

バリュエーション・モデルの評価は?

TIKRモデルは、DISの株価を140ドルとし、現在の株価108ドルから約30%の上昇を示唆している。

この目標を達成するためのミッドケースの前提は、2035年度までの売上高年平均成長率約4%、純利益率は現在の約10%から約12%に拡大することである。

SVODエンターテイメントが今期初めて2桁のマージンを達成したこと、クルーズのキャパシティが確定した需要に対応しつつあること、第2四半期のエクスペリエンスOIを圧迫したパークのプレオープンコストは第3四半期に解消される見込みであること、などである。

ディズニー株のリスクとリターンは、今回の印刷で小幅に改善したが、上値は重い。ミッドケースの年率IRRは2034年度まで5%で、これは加速よりも着実な実行を評価している。

ディズニー株投資家にとっての疑問は、この四半期が良かったかどうかではなく、3.5%の収益CAGRが保守的かどうか、あるいはDisney+エコシステムの構築とエクスペリエンスの拡大が経営陣の掲げた目標に到達する前に失速するかどうかである。

ディズニーは第2四半期にクリーンな業績を残したが、現在の価格設定からTIKRモデルの目標である140ドルに達するには、今後数年間、ストリーミング、パーク、ESPN DTC全体で複合的に実行する必要がある。

当面の強み

- 第2四半期の売上高は前年同期比7%増の252億ドルで、ガイダンスを上回った。

- エンタテインメントSVODのマージンが今四半期初めて2桁に転じ、経営陣が構築してきた収益性を実証

- 海外からの来園やエピック・ユニバースのオープンに伴う国内パーク入場者数の逆風は、第3四半期には緩和される見込みであり、先行予約は順調に推移している

- ディズニー・クルーズ・ラインの40%のキャパシティ拡大は、前年並みの予約稼働率で推移しており、船隊増加による需要不足はないことを示している。

長期実行リスク

- TIKRの中位ケースの売上高CAGRは3.5%であり、2035年度までの一貫した成長を想定しているが、売上高の伸びにはばらつきがあり、2026年度第2四半期は6.5%であったが、直近の2025年度第3四半期はほぼ横ばいのマイナス0.5%となっている。

- ESPNのDTCへの移行は2025年に開始された後、まだ初期段階にある。経営陣は加入者数や売上高目標を開示していないため、主要な成長前提は事実上検証不可能なままとなっている。

- 140ドルのモデル目標株価は、ミッドケースで年率4.9%のIRRを実現する。これは、エクスペリエンスの拡大やストリーミングの国際的なスケーリングで失敗した場合のマージンをほとんど残さないリターンプロファイルである。

- マクロ感応度は存在する:ジョンストンは、燃料価格が現在の水準からさらに上昇した場合、国内パークの消費者行動に影響を与える可能性があることを認めたが、まだ影響は確認されていない。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

ウォルト・ディズニー・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ディズニー株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にディズニー株を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。