主な統計

- 現在価格:433ドル(2026年5月7日)

- 2026年第1四半期:売上高27.1億ドル、前年同期比7%増

- 2026年第1四半期非GAAPベースのEPS:前年同期比6%増の3.37ドル

- 2026年第1四半期の受注:第 1 四半期の受注は前年同期比 38%増と過去最高を記録

- 2026年第1四半期受注残:157億ドル、前年同期比11%増

- 2026年通期売上高ガイダンス:~128億ドル(127億ドルから引き上げ)

- 2026年通期の非GAAPベースのEPSガイダンス:16.87ドルから16.99ドル(16.7ドルから16.85ドルへ引き上げ)

- TIKRモデル目標株価:602ドル

- インプライド・アップサイド:~39

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

モトローラ株、過去最高の受注とガイダンスの引き上げで第1四半期の予想を上回る

モトローラ株(MSI)の第1四半期の売上高は前年同期比7%増の27.1億ドルと過去最高を記録、非GAAPベースのEPSは3.37ドルと前年同期の3.18ドルを6%上回った。

ジェイソン・ウィンクラー最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、ソフトウェア・サービス部門の売上高が前年同期比18%増となり、売上高を牽引した。

ウィンクラー最高財務責任者(CFO)によると、ソフトウェア・サービス部門の営業利益は3億9,500万ドルに達し、営業利益率は良好なミックスと営業レバレッジの改善により、2025年第1四半期の28.7%から34.2%に拡大した。

製品およびSI事業の売上高は前年同期比1%増で、買収による1億8,100万ドルと為替の追い風3,000万ドルが当四半期に含まれている。

製品・SI事業の営業利益率は、不利な事業構成とサプライチェーン・コストの上昇により、前年同期の28.1%から24.8%に縮小した。

第1四半期の受注は38%増加し、最終受注残は前年同期の141億ドルから11%増の157億ドルとなり、両セグメントとも4四半期連続で2桁の受注増となった。

グレッグ・ブラウン最高経営責任者(CEO)は、シルバスへの継続的な投資が重要な成長ドライバーであるとし、2026年第1四半期の決算説明会で、同事業の通年売上高が7億5,000万ドルになる見込みであり、事前のガイダンスから7,500万ドル引き上げられると述べた。

ウィンクラー氏によると、コマンドセンター・テクノロジーは、次世代911のためのTier 1都市のアクティベーションに牽引され、第1四半期に27%成長し、ビデオは、車載カメラ、ALPR、クラウドベースのAltaプラットフォームが牽引し、16%成長した。

同社は2026年前半に集中する6000万ドルの関税逆風に直面しており、メモリーコストは今年2倍以上の1億ドル超になると予想されているが、経営陣は通期営業利益率100ベーシスポイント拡大という目標を維持したとウィンクラーは述べている。

第1四半期の資本配分には、配当金2億100万ドル、自社株買い戻し1億1800万ドル、ExacomとHyperの買収完了(現金控除後9000万ドル)が含まれる。

第2四半期の売上成長率は約8.5%、非GAAPベースのEPSは3.82~3.88ドルを予想。

通期の非GAAPベースのEPSガイダンスは16.87~16.99ドルとなり、従来の16.70~16.85ドルから引き上げられた。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

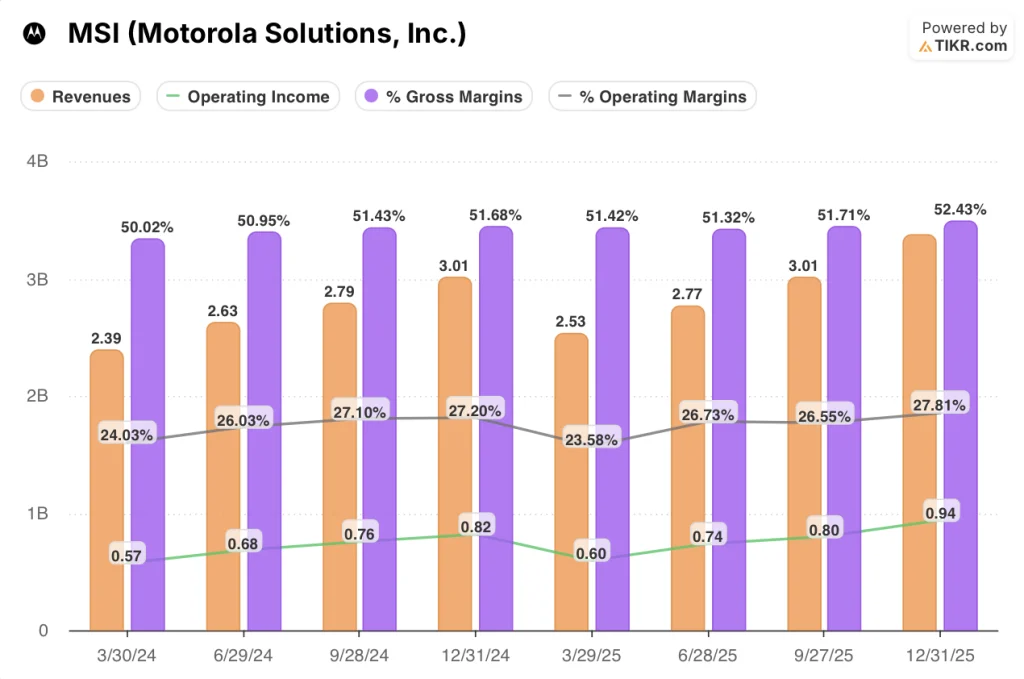

Motorola Solutions株:損益計算書が示すもの

モトローラ株は着実な利幅拡大ストーリーを実行しており、コスト上昇圧力にもかかわらず、損益計算書で確認できる過去8四半期の各四半期で、営業利益は前年同期比で増加している。

売上高の成長率は、8四半期を通じて前年同期比5.2%から12.3%の範囲で推移しており、2026年第1四半期の7%成長は、減速を示すものではなく、確立された帯域内に収まっている。

売上総利益率は、2024年第1四半期の50.0%から2025年第1四半期の51.4%へと、厳しい帯域で推移しており、この期間を通して一貫したコスト管理を反映している。

営業利益率は2025年第1四半期に23.6%まで低下し、8四半期を通じて最低となったが、その後2025年第2四半期に26.7%、第3四半期に26.6%、第4四半期に27.8%まで回復した。

営業利益も同じ弧を描き、2025年第1四半期の6億ドルから第4四半期には9億4,000万ドルに増加した。

2026年第1四半期の非GAAPベースの営業利益は前年同期比9%増の7億8,100万ドル、非GAAPベースの営業利益率は50ベーシスポイント増の28.8%であった。

ウィンクラーはまた、第1四半期の50ベーシスポイントの営業利益率拡大は、サプライチェーンコストの増加にもかかわらず達成されたものであり、経営陣は、両セグメントからの貢献により、通期営業利益率100ベーシスポイントの拡大を引き続き予測していることを確認した。

バリュエーション・モデルの評価

TIKRモデルは、MSIの目標株価を602ドルとし、今後4.6年間で、現在の433ドルから約39%のトータルリターンの可能性を示唆する。

ミッドケースの前提では、2035年までの売上高年平均成長率4.8%、純利益率23.1%、EPS年平均成長率5.3%を見込んでいる。

第1四半期の業績により、短期的なリスクとリターンが改善されました。過去最高のバックログ、2本のガイダンスラインの引き上げ、5四半期連続の営業利益率の拡大、これらすべてがローケース・シナリオの可能性を低下させます。

現在の株価では、TIKRモデルは、Motorola Solutionsの株価がミッドケースで市場を下回る年率リターンを提供することを示唆しており、投資テーゼは、単に現在の軌道を維持するのではなく、ハイケースの仮定に対する実行にかかっていることを意味する。

モトローラ・ソリューションズ株の投資問題は、シルバスが牽引する需要の急増とソフトウェアおよびサービスのモメンタムが、ハイケースのシナリオを支えるのに十分な耐久性があるかどうか、またはメモリコストの上昇と買収後の統合がミッドケース付近のリターンの足を引っ張るかどうかである。

成長ケース

- ソフトウェアとサービスの売上高は2026年第1四半期に18%増加し、経営陣はこのセグメントが経常収益の代用品であると指摘した。

- 2026年第1四半期決算説明会におけるブラウンCEOの発言によると、シルバス社の2026年通期売上高ガイダンスは6億7500万ドルから7億5000万ドルに引き上げられ、EBITDAマージンは45%近くとなる

- 第1四半期の受注高は前年同期比38%増、期末受注残は157億ドル(前年同期比11%増)となり、損益計算書に記載されている以上の収益が期待できる。

- コマンドセンターは第1四半期に27%増、ビデオは16%増と、両技術が加速していることを示唆しており、単一セグメントを超えた幅広い成長プロファイルを実現している。

マージンケース

- メモリー・コストは2026年に2倍以上の1億ドル超になると予想され、経営陣は「外科的価格調整」を含む緩和戦略を追求中。

- 製品およびSIの営業利益率は、不利なミックスとサプライチェーンコストの増加により、前年の28.1%から2026年第1四半期には24.8%に低下。

- GAAPベースのEPSは2025年第1四半期の2.53ドルから2026年第1四半期には2.18ドルに減少したが、これは7,500万ドルの現金支出を伴わないシルバスの利益獲得費用による。

- TIKRモデルの2030年までの年率5.9%という中期IRRは、過去の10年間のIRRである19.9%を下回っており、このモデルはすでにモトローラ・ソリューションズ株の過去の複利率から大幅に減速することを織り込んでいる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

モトローラ・ソリューションズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

モトローラ・ソリューションズの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、Motorola Solutions, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。