マクドナルド株の主な統計データ

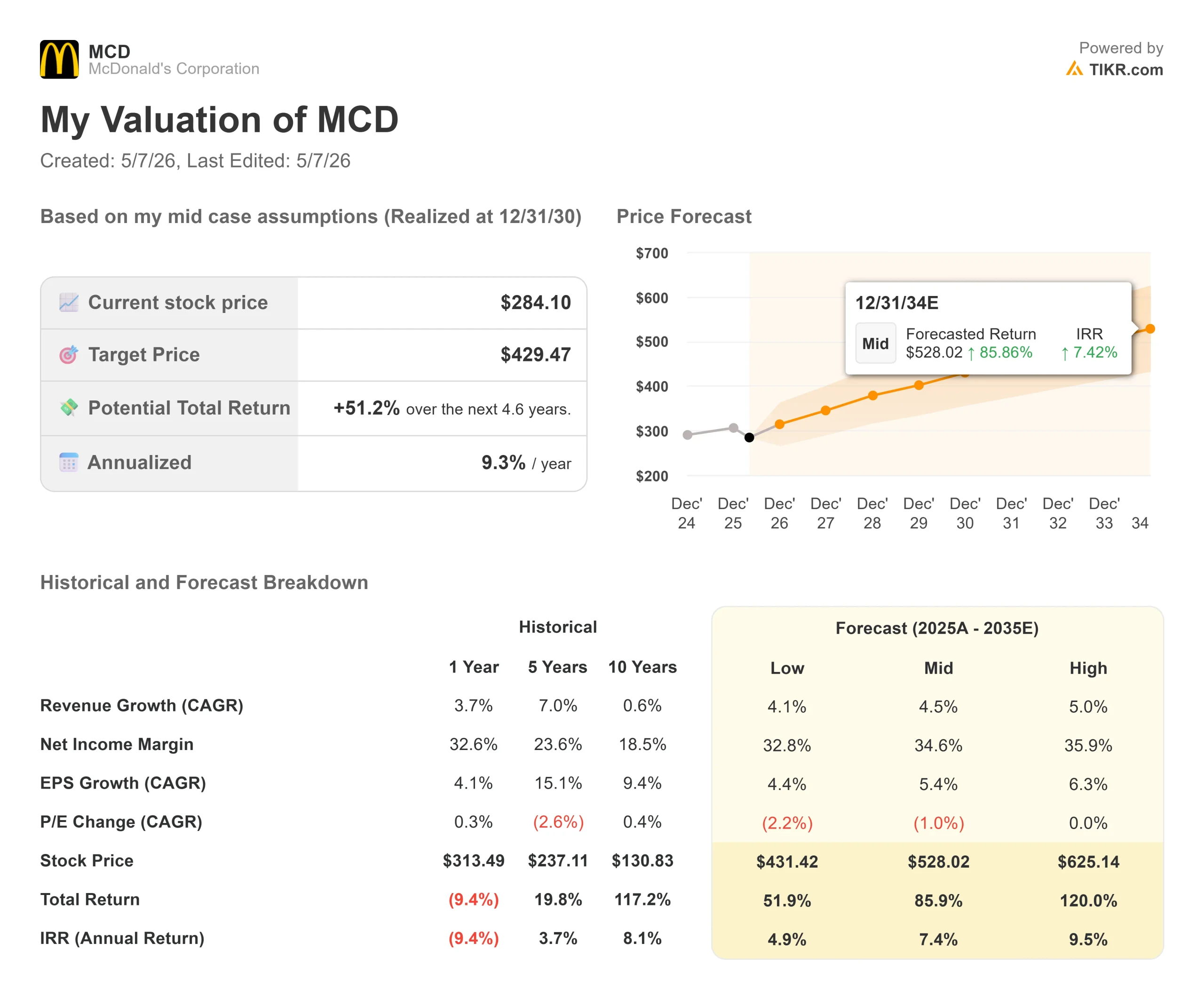

- 現在の株価:284.10 ドル

- 目標株価(中位):~$429

- ストリート・ターゲット:~$345

- トータルリターンの可能性~51%

- 年率IRR:~9% /年

- 収益反応:+3.1% (2026年5月7日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

マクドナルド (MCD)は、木曜日の決算で2026年5月4日のピークから16.70%も下落し、バリュー主導の転換がトラフィックを救っているのか、それとも静かにマージンを侵食しているのか、投資家の意見は分かれた。強気派は、フランチャイズ大手が割安で提供されていると見た。ベア派は、その経済性が維持できるかどうかを疑問視した。

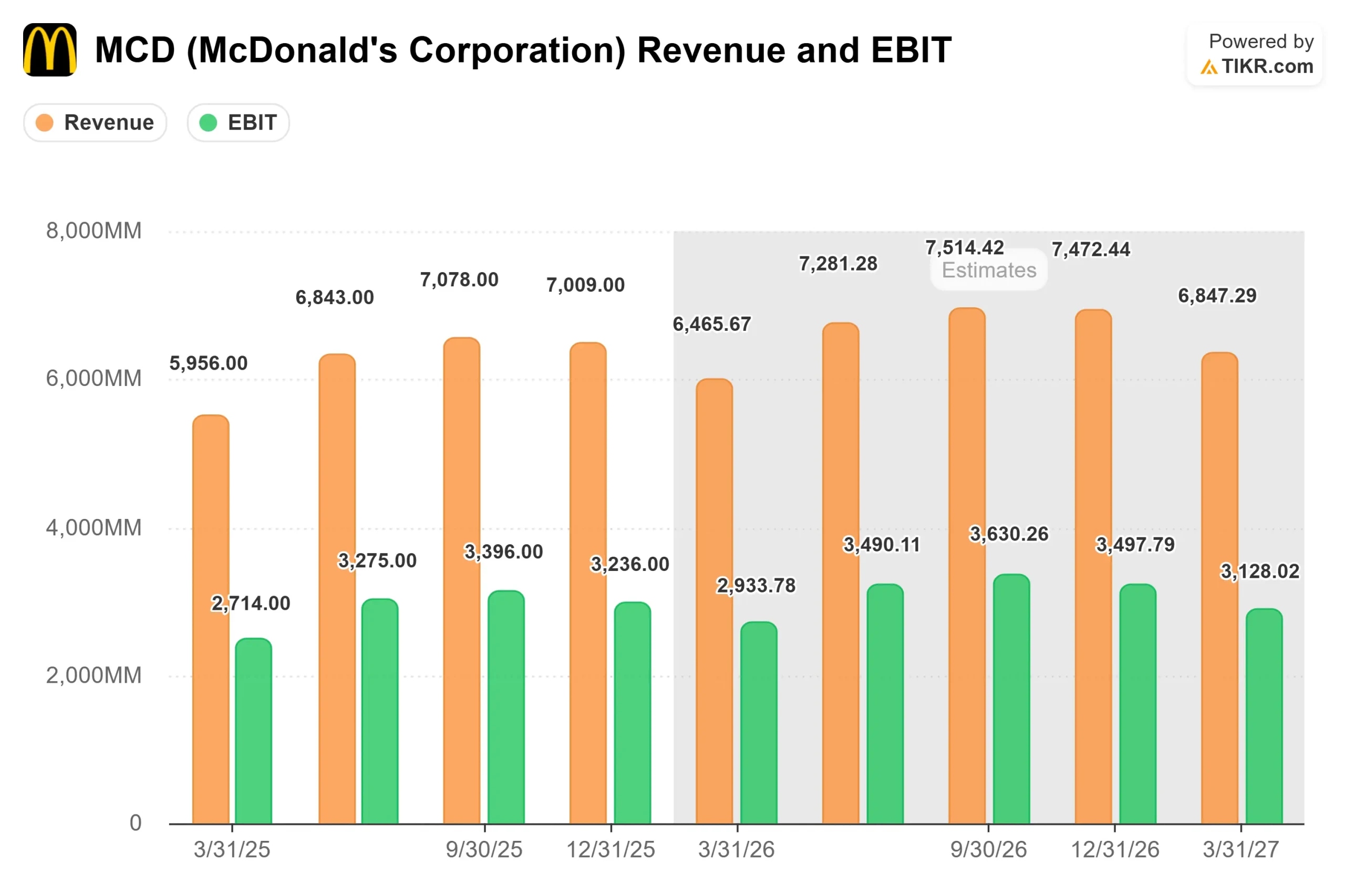

この四半期は、強気派に多くの利益をもたらした。マクドナルドの調整後EPSは2.83ドル、売上高は65.2億ドルで、LSEGコンセンサス(EPS2.74ドル、売上高64.7億ドル)を上回った。全世界の既存店売上高(少なくとも13ヶ月以上営業しているレストランの売上高)は3.8%増加した。株価は3.1%上昇したが、経営陣が今後の消費環境の厳しさを示唆したため、引けた。

バリュー戦略が奏功

マクドナルドは、クリス・ケンプジンスキー最高経営責任者(CEO)が「3 for 3」と呼ぶ戦略を実行している。

米国での既存店売上高は3.9%で、最も近い競合店との客数差はプラスだった。2025年9月からのエクストラバリューミール(EVM)のリニューアルがこの回復を牽引した。イアン・ボーデン最高財務責任者(CFO)は、EVM財務支援プログラムが当初の見積もりであった約3,500万ドルを下回ったことを確認した。

4月中旬、マクドナルドは3ドル以下の主力商品10品を提供するエブリデイ・アフォーダブル・プライス(EDAP)メニューを追加し、2.50ドルのマックダブルと1.50ドルのソーセージ・マックマフィンで全国的に脚光を浴びた。ボーデンは、初期の読みは "期待通り "だと述べた。

国際的には、英国、ドイツ、オーストラリアが国際運営市場(IOM)部門を牽引し、既存店売上高は3.9%増となった。日本と中国をカバーするインターナショナル・ディベロップメント・ライセンス(IDL)セグメントは既存店売上高で3.4%増となった。マクドナルドは当四半期、上位10市場のほぼすべてでシェアを拡大した。

マクドナルド株の過去と将来の予測を見る(無料です!)>>>。

飲料の発売は長期的なストーリー

長期投資家にとってより大きな展開が今週起こった。マクドナルドは「マックカフェ」ブランドで3種類のリフレッシュ飲料と3種類のクラフトソーダを全国展開し、ドイツとカナダは同時に新しい飲料プラットフォームを立ち上げた。飲料は食品よりも利益率が高く、来店頻度の増加を促進する。

ケンプチンスキー氏は、マクドナルドは牛肉では40%台半ばのシェアを持つが、鶏肉では10%台後半のシェアしか持たず、飲料はまだ発展途上だと見ている。これは決算説明会での経営陣の予測であり、監査された数字ではないが、その余裕を物語っている。レッドブル入りエナジードリンクは2026年の後半に登場する予定で、そのタイミングはオペレーションや流通の準備状況によって決まる。

ベアーズの注目点

ボーデン氏は、米国の直営店の利益率は「容認できるものではない」と指摘する。直営店は米国全体の店舗数に占める割合が小さいため、値上げを抑制する一方で余分な人件費に投資しており、フランチャイジーが運営する店舗はこの組み合わせによって利益率を圧迫している。マクドナルドは現在、これらの店舗を再フランチャイズ化するかどうかを検討している。ケンプジンスキー氏は、どのような決定も9月23日にシカゴで開催されるインベスター・デーで話し合われると述べた。

フランスも呼び出された。同市場は規律あるバリュー・プラットフォームを欠いており、4月下旬に新しいバリュー・プラットフォームを立ち上げたばかりである。

より大きなマクロ的懸念はガソリン価格である。ケンプチンスキー氏は、消費者心理は「少し悪くなっているかもしれない」と認め、低所得者層のトラフィックは、1年前の1桁台後半の落ち込みよりは緩やかではあるが、依然として減少していると述べた。マクドナルドが3ドル以下のメニューで取り戻そうとしているのは、まさにその層なのだ。

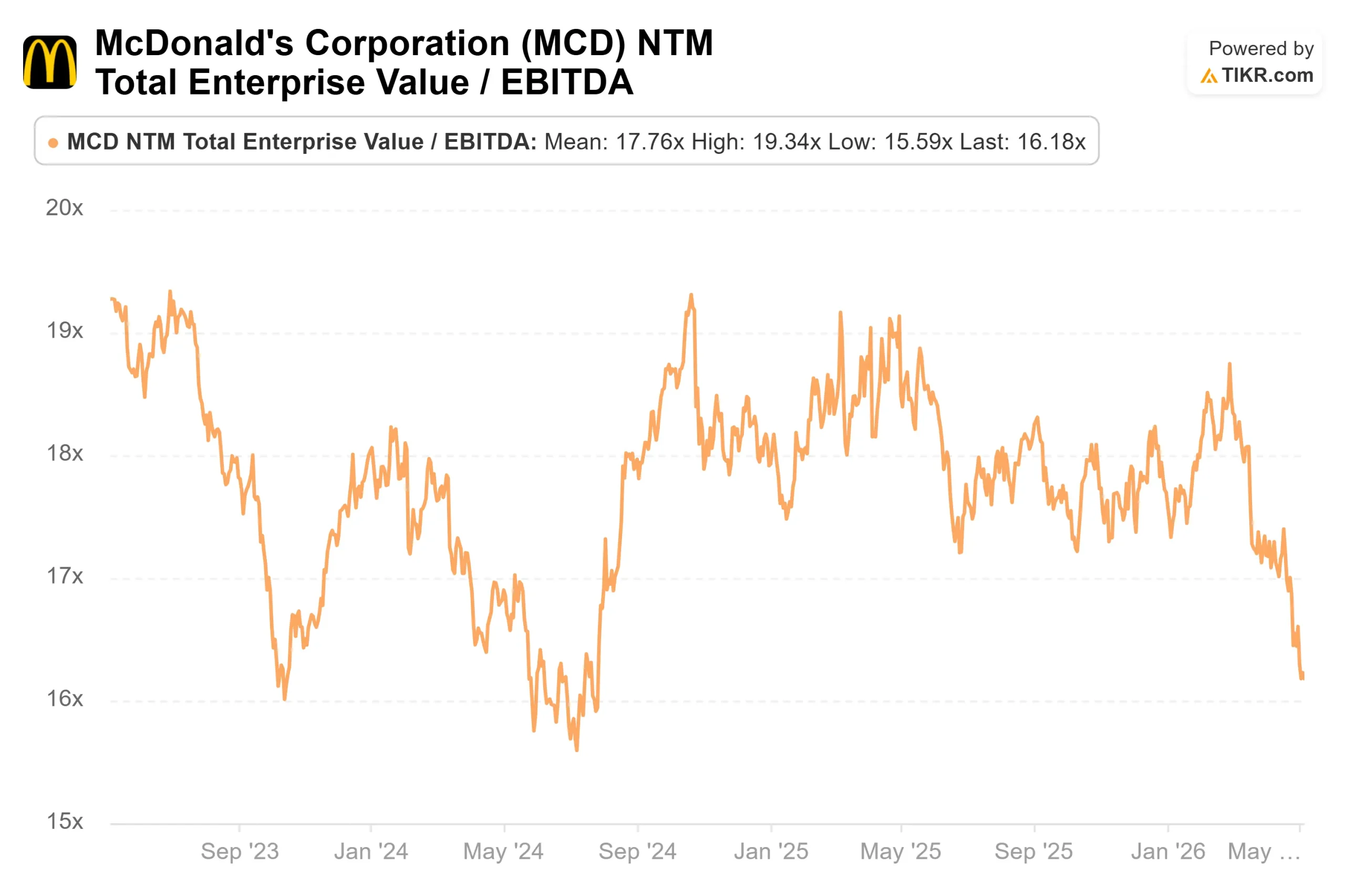

バリュエーション面では、マクドナルドはNTMEV/EBITDA(企業価値÷EBITDA、一般的な営業収益性の指標)の16.18倍で取引されている。TIKRの競合他社データによると、これはYum!Brandsの17.30倍を下回り、Restaurant Brands Internationalの13.23倍を上回っている。RBIに対するプレミアムは、マクドナルドの規模とフランチャイズマージンプロファイルを考えれば妥当なものだが、それを維持するには、飲料プラットフォームとEDAPメニューが、1年前のマインクラフト映画プロモーションの周回遅れにより、経営陣がすでに減速すると案内している第2四半期を通じて勢いを維持する必要がある。

TIKRでマクドナルドの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR 先進モデル分析

- 現在価格:284.10 ドル

- 目標株価 (Mid):~$429

- トータルリターンの可能性~51%

- 年率IRR:~9%/年

アナリストによるマクドナルド株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケースでは、284.10ドルをエントリーポイントとし、30年12月31日までに429ドルを予測している。収益の CAGRドライバーは、2027年末までに約50,000店舗を目標とする経営陣の世界的なユニット成長と、大きな新規資本を必要とせずに来店1回当たりの収益を上げる飲料とデジタルチャネルの拡大である。利益率の原動力はフランチャイズ・ミックスである。直営店がフランチャイズに移行するにつれて、ロイヤリティベースの収益ストリームは構造的に利益率が高くなる。

中位ケースの純利益率は約35%で、12ヵ月後の32.6%から拡大する。主なリスクは低所得者層への持続的な圧力で、特にボーデンが可能性として指摘したように、牛肉インフレが2027年まで拡大した場合である。

MCDをカバーする38人のアナリストの内訳は、「買い」15人、「アウトパフォーム」4人、「ホールド」16人、「アンダーパフォーム」1人、「売り」1人、「意見なし」1人で、平均目標株価は〜345ドル。TIKRモデルの2030年までの上昇率が約51%であるのに対し、現在価格からの上昇率は約21%である。この差は主に時間軸にある:ストリートのターゲットは通常12ヶ月であるのに対し、TIKRモデルは2030年12月までとなっている。

結論

9月23日にシカゴで開催されるマクドナルドのインベスター・デイで注目すべき指標は、米国の直営店マージンである。具体的な再フランチャイズ計画やマージン回復目標が示されれば、ブルケースは直接的に強化され、フリーキャッシュフローの質も向上するだろう。

マクドナルドは、EPSと売上高を上回り、ほぼすべての主要市場で幅広い市場シェアを拡大し、新しい飲料プラットフォームを提供することで、事業の価値経済性が最も精査されるまさにその時に、長期的な成長ドライバーを提供するという、投資家が必要としていた四半期を実現した。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを見てみよう。

マクドナルドに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

McDonald'sを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して マクドナルドを追跡するための無料ウォッチリストを作成できます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!