重要なポイント

- FWON.Kの株価は現在93ドル近辺で取引されており、52週レンジは80~109ドル。2026年第1四半期の売上高は前年同期比53%増の$617M、営業利益はプラス$107M。

- F1はイギリスとイタリアのスカイと放送契約を5年間延長。バリュエーション・モデルでは、FWON.Kの株価は2028年12月までに1株当たり約113ドルに達すると予測している。

- これは、今後2.6年間のトータル・リターンが20.6%、年率換算リターンが7.3%であることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

フォーミュラ・ワン・グループ (FWONK)は、好調な2026年第1四半期を報告した。売上高は前年同期比53%増の6億1700万ドル。営業利益はプラスに転じ、1億700万ドルに達した。この改善はフォーミュラ・ワンのメディア権および商業パートナーシップの強さを反映したもので、投資家たちはポジティブに反応した。

同グループはまた、重要な長期契約を確保した。F1はイギリスとイタリアのSkyとの放送契約を5年間延長した。FanDuelは複数年契約で米国とカナダの公式ベッティングパートナーに指名された。また、マーシュはリスクと保険を仲介する公式パートナーとなり、ポートフォリオに商業的な厚みが加わった。

しかし、リバティ・メディアは、2026年のF1レース数が少ないことが通年の収益に重くのしかかると指摘した。レース数の変更はF1の業績に短期的な変動をもたらす可能性がある。

しかし、経営陣は長期的な商業的モメンタムは堅調であると強調している。トルコのイスタンブール・パークも2027年からF1カレンダーに復帰することが確定し、新たな開催地と収益機会が加わった。

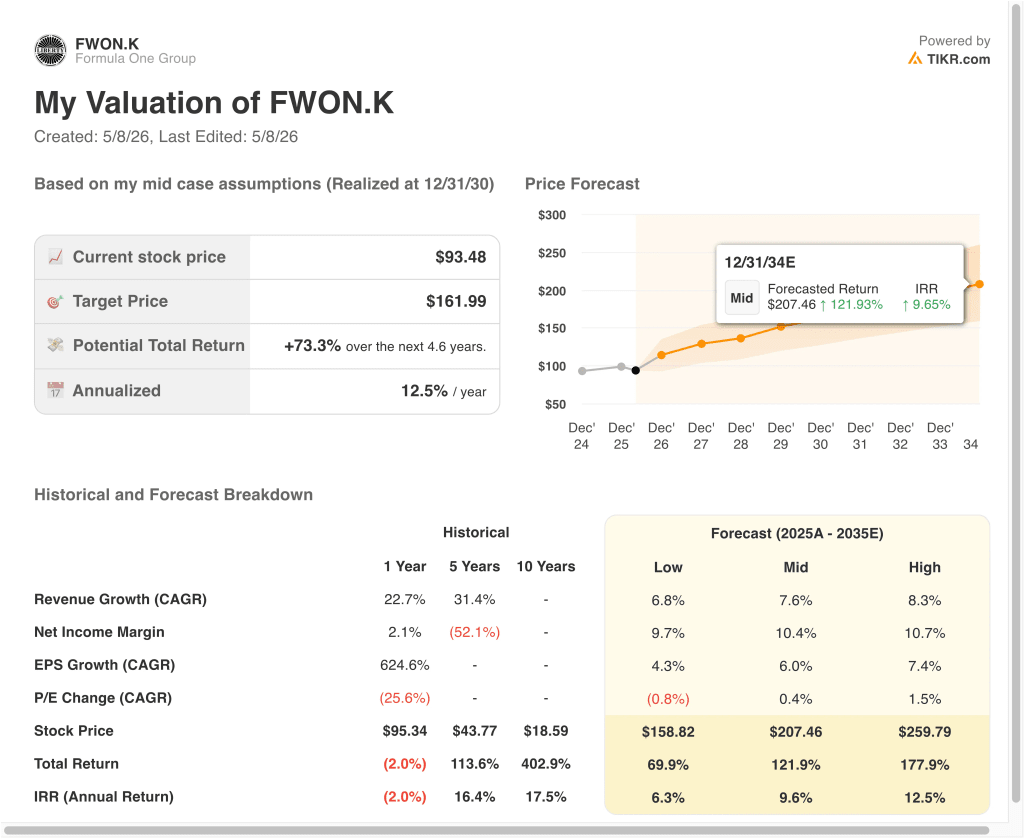

株価は93ドルで、52週レンジの80ドルから109ドルの内側で取引されている。アナリストのコンセンサス・ターゲットは114ドル付近に位置しており、短期的な上昇の可能性を示唆している。投資家のセンチメントは、レース数の逆風を考慮し、慎重に楽観的である。

ここでは、フォーミュラ・ワン・グループの株価が、メディアと商業取引が世界市場で拡大し続ける中、2028年までリターンをもたらす可能性がある理由を説明する。

FWONK株のモデルによる分析

私たちは、フォーミュラ・ワン・グループ株の上昇ポテンシャルを、メディア放映権の更新サイクル、商業パートナーシップ基盤の拡大、放送およびデジタルプラットフォームによる世界的なファンエンゲージメントの拡大に基づいて分析した。

年間収益成長率7.8%、営業利益率16%、正規化PER倍率51.9倍という予測に基づき、フォーミュラ・ワン・グループの株価は1株当たり93ドルから113ドル程度まで上昇する可能性があるとモデルは予測している。

これは総リターン20.6%、今後2.6年間の年率換算リターン7.3%に相当する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、FWONK株で使用したものである:

1.収益成長率:7.8

フォーミュラ・ワンの過去12ヶ月の収益成長率は22.7%で、これは放送契約サイクルとイベント数のタイミングが一因となっている。5年間の収益年平均成長率(CAGR)は31.4%で、メディア放映権とスポンサーシップの力強い成長を反映している。しかし、2026年にはレース数が減少するため、目先の収益の伸びは緩やかになるだろう。

アナリストのコンセンサス予想に基づき、年間売上成長率を7.8%とした。これは、今後のメディアライツとスポンサーシップの拡大ペースをより正常化したものである。また、イベントカレンダーの変動や、2027年からトルコのような新しいレース会場が追加されるタイミングも考慮している。

2.営業利益率16%

フォーミュラ・ワンのLTM EBITマージンは13.5%。純負債は41億ドルで、純負債/EBITDA倍率は3.83倍。商業運営の規模が拡大するにつれてマージンは回復しているが、世界的なレースシリーズを運営するためのコスト構造が急速な拡大を制限している。

アナリストのコンセンサス予想に基づき、営業利益率を16%とした。これは現在のEBITマージン水準からの緩やかな改善を反映している。新たなスポンサー契約と放送収入の増加がこの拡大を支えているが、レースインフラとデジタルプラットフォームへの継続的な投資が、当面のマージン拡大の上限を生み出している。

3.出口PER倍率:51.9倍

F1株は現在、予想PER約54倍で取引されている。このプレミアムは、F1フランチャイズのユニークでかけがえのない性質を反映している。また、F1が支配する世界的なモータースポーツの商業権パッケージに直接代わるものはない。

アナリストのコンセンサス予想に基づき、我々は出口PER倍率として51.9倍を使用した。これは現在の取引倍率に近く、F1の持続的な競争力を反映している。世界的な視聴率の堅調な推移とプレミアム・スポンサー需要が、この高いバリュエーション・レベルの維持を支えている。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのFWON.K株式のさまざまなシナリオは、メディア権利の成長と商業取引の実行に基づくさまざまな結果を示している(これらは推定であり、リターンを保証するものではない):

- 低いケース:低位ケース:レース数は制限されたまま、スポンサーの成長は期待外れ → 年間6%前後のリターン

- ミッドケース:新たな放映権契約が高い確率で更新され、ファンのエンゲージメントが着実に収益化される → 年間10%前後のリターン

- ハイケース:世界的な視聴者数の増加が加速し、大規模な新規市場参入が大幅なアップサイドをもたらす → 年間13%前後のリターン

今後、フォーミュラ・ワン・グループは、世界的な魅力が高まるユニークで耐久性のあるフランチャイズから恩恵を受ける。短期的なモデルでは、現在のバリュエーションでは年率リターンは中程度だが、長期的な展望では、メディア放映権契約が高率で更新されるにつれて大きく改善する。

このスポーツの世界的な成長ストーリーを信じる投資家は、特に株価が現在アナリストのコンセンサス目標株価を下回っていることから、リスク・リターンが妥当と考えるかもしれない。

アナリストがFWONK株について今どう考えているかを見る(TIKRで無料) >>)

フォーミュラ・ワン・グループに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、Formula One Groupと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできる。

FWONKを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたはFWONKを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!