主な要点

- Xometryの26年度第1四半期の売上高は前年同期比36%増の2億500万ドル、調整後EBITDAは1050万ドルとなり、アナリスト予想の720万ドルを大差で上回った。

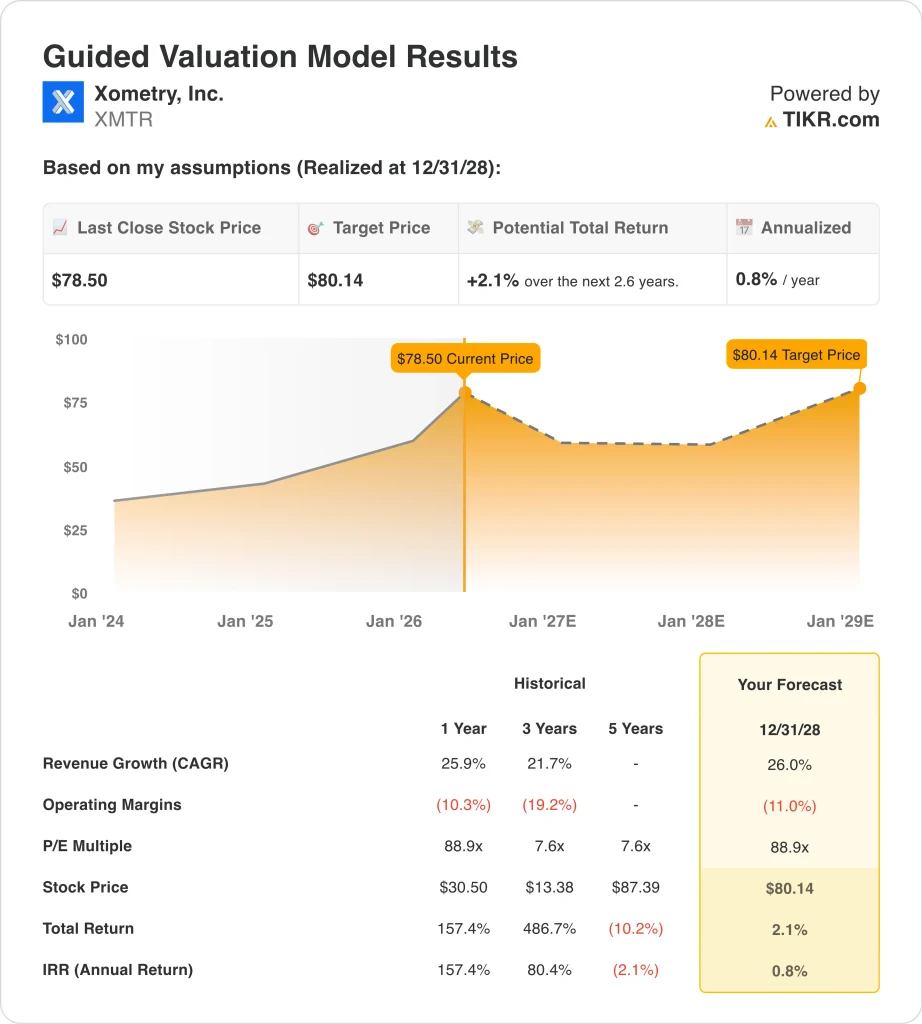

- シーメンスは2026年5月7日にXometryに5,000万ドルを出資し、同社はサンジーブ・シン・サーニ氏がトップの座に就くCEO交代を発表した。XMTR株は52週高値82ドルに近い79ドルで取引されており、アナリストのコンセンサス目標株価は70ドルである。

- 短期的なバリュエーションの仮定に基づくと、XMTR株は2028年12月までに1株当たり79ドルから80ドル前後まで動く可能性があり、年率換算で約1%のリターンを意味し、市場がすでに強力な実行を織り込んでいる可能性を示唆している。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

Xometry, Inc.XMTR)は、26年度第1四半期に過去最高の四半期業績を達成し、2つの重要な発表を行った。売上高は前年同期比36%増の2億500万ドル。純損失は65%縮小して530万ドル。調整後EBITDAは1,050万ドルとなり、アナリスト予想の720万ドルを上回り、営業効率の向上を示した。

同社はまた、シーメンスが2026年5月7日にXometryの新規発行株式に5,000万ドルを投資したことを発表した。これは、XometryのAIを活用した製造業向けマーケットプレイスが、世界最大級の産業企業から高く評価されたことを意味する。

Xometryは、カスタム部品を必要とするバイヤーと製造サプライヤーのネットワークをつなぐプラットフォームを運営している。Xometryのテクノロジーは、機械加工、3Dプリンティング、製造における見積もり、注文、納品を自動化する。

今回の決算と同時に、CEOの後継者計画も発表された。2025年1月に社長に就任したサンジーヴ・シン・サーニ氏がCEOに就任する。創業者のランディ・アルトシューラーは執行委員長に移行する。この経営陣の交代は、純粋な成長よりもむしろ規模拡大と収益性向上を目指すことを示唆している。投資家たちは、この2つの発表を意味のあるポジティブなカタリストとみなした。

しかし、株価は2026年5月7日の1取引セッションで39%急騰し、アナリストのコンセンサス目標である70ドルを大きく上回った。市場は現在、非常に野心的な成長計画全体にわたって非常に強力な実行を織り込んでいる。Xometryは依然として赤字経営であり、非常に高い評価倍率で取引されている。

ここでは、Xometryの株価が黒字化への道筋をどの程度実行するかによって、大きく異なる結果をもたらす可能性がある理由を説明する。

XMTR株のモデルによる分析

Xometry株の上昇可能性を、AIを活用したマーケットプレイスの成長、営業黒字化への道筋、カスタム製造におけるアドレス可能な総市場の拡大に基づき分析した。

年間収益成長率約26%、営業利益率約マイナス11%、正規化PER倍率88.9倍という予測に基づき、Xometry株は1株当たり79ドルから80ドル程度まで上昇すると予測した。

これは今後2.6年間のトータルリターンで約2%、年率換算で約1%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、XMTR株に使用したものである:

1.収益成長率:26

Xometryの過去1年間の収益成長率は約25.9%だった。同社は北米とヨーロッパでサプライヤーとバイヤーを増やし、一貫してマーケットプレイスを拡大してきた。FY26.1Qの前年同期比36%増は、その最近の傾向をさらに加速させた。

経営陣は第1四半期決算後、通期の売上高成長見通しを引き上げた。シーメンスの投資は、大規模な産業バイヤーの採用を加速させる可能性のある戦略的企業パートナーシップを追加する。また、企業向け加工リードタイム予測モデルのような新しいAI搭載ツールも、バイヤーの迅速な転換をサポートする。

アナリストのコンセンサス予想に基づき、年間売上高成長率を約26%と予想した。これは、プラットフォームが成熟するにつれて成長が正常化するリスクとバランスの取れた、市場の力強いモメンタムを反映している。

2.営業利益率-11%

Xometryは赤字経営を続けている。年間営業利益率は約マイナス10%である。同社は技術、販売、サプライヤーネットワークの拡大に多額の投資を行っている。これらの投資は市場規模を拡大するために必要だが、当面の利益率を圧迫する。

FY26第1四半期の調整後EBITDAは1,050万ドルで、営業レベルでの収益性は達成可能であることを示している。しかし、GAAPベースの収益性を確保するには、継続的な規模とコスト規律が必要となる。最高経営責任者(CEO)の交代は、今後、経営効率に戦略的に重点を置くことを示唆している。

アナリストのコンセンサス予想に基づき、営業利益率をマイナス11%程度とした。これは、現在の投資段階を反映したものであり、収益性を意味のある規模で実現するには時間がかかることを認識している。

3.出口PER倍率:88.9倍

Xometryは現在、まだ収益性を達成していないため、株価収益率(PER)はかなりマイナスの水準で取引されている。88.9倍のインプライド・フォワードPERは、最終的に黒 字化した場合の将来収益をモデル化したものである。このため、株価は成長期待と収益達成時期の両方の変化に非常に敏感である。

高成長を遂げるテクノロジー企業は、黒字化前に高倍率で取引されることが多い。しかし、成長が期待外れとなったり、投資家が忍耐力を失ったりすると、こうした倍率は急激に低下する。Xometryのバリュエーションは、大規模で耐久性のあるカスタム製造市場の機会を信じる必要があります。

アナリストのコンセンサス予想に基づき、出口PERを88.9倍とした。これは、現在Xometryに付与されている成長プレミアムを反映したものであるが、同時に現在の株価に内包されている重大な実行リスクをも浮き彫りにしている。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

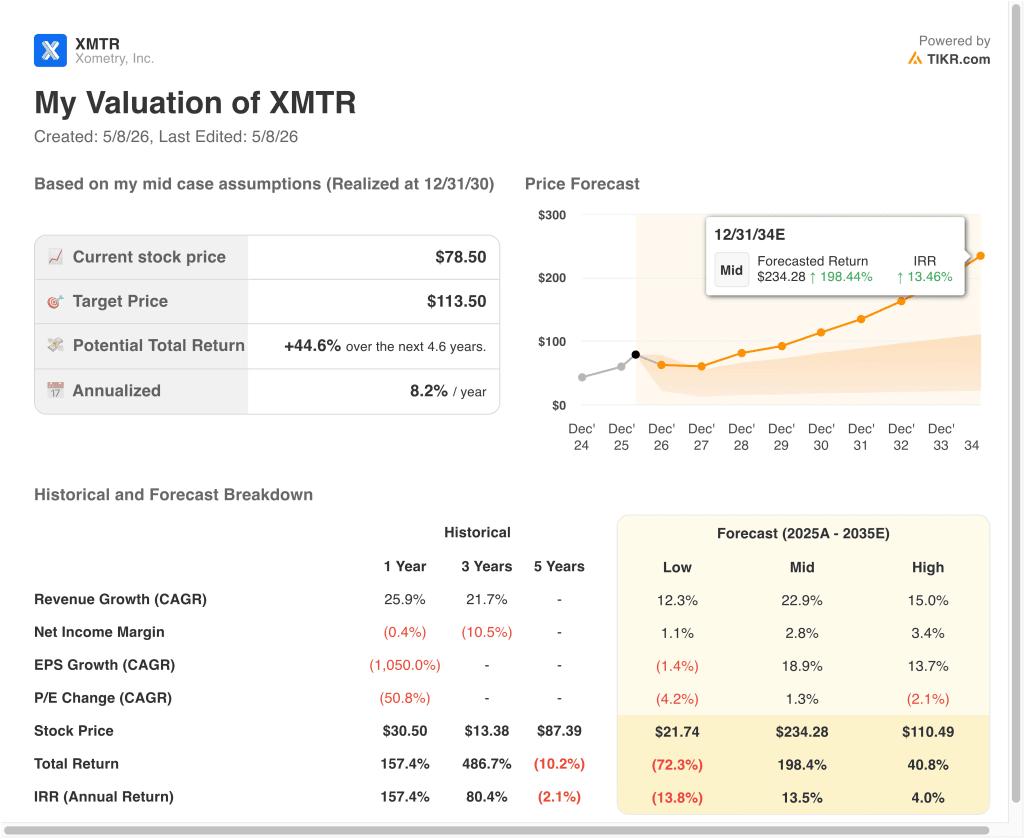

2034年までのXMTR株式のさまざまなシナリオは、収益の伸びと利益率の改善ペースに基づいて、非常に多様な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低収益ケース:収益成長率が目標を下回り、バリュエーション・マルチプルが急低下 → 年間リターン-14%程度

- ミッドケース:市場成長率が23%程度まで加速し、マージンが着実に改善 → 年間14%程度のリターン

- ハイケース:収益は15%程度成長するが、バリュエーションは下方修正 → 年間4%程度のリターン

今後、Xometryの第1四半期決算とシーメンスへの投資は、同社のモデルの検証を意味する。しかし、株価は1セッションで39%も急騰したため、バランスの取れたリスク・リターンを反映する水準を大きく上回る評価となっている。

モデルにおける結果の幅の広さは、高成長・高収益前投資の二律背反的な性質を反映しており、新経営陣の長期的な実行に対する確信が必要となる。

アナリストがXMTR株について今どう考えているかを見る (TIKRで無料) >>)

Xometryに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、XMTRと同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

XMTRを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができる。

あなたはXMTRを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!