主な要点

- エクスペディアは2026年第1四半期の業績を大幅に上回り、調整後EPSはコンセンサス予想1.38ドルに対し1.96ドル。

- 売上高は前年同期比15%増の$34.3億、調整後EBITDAは83%増の$54.2億。

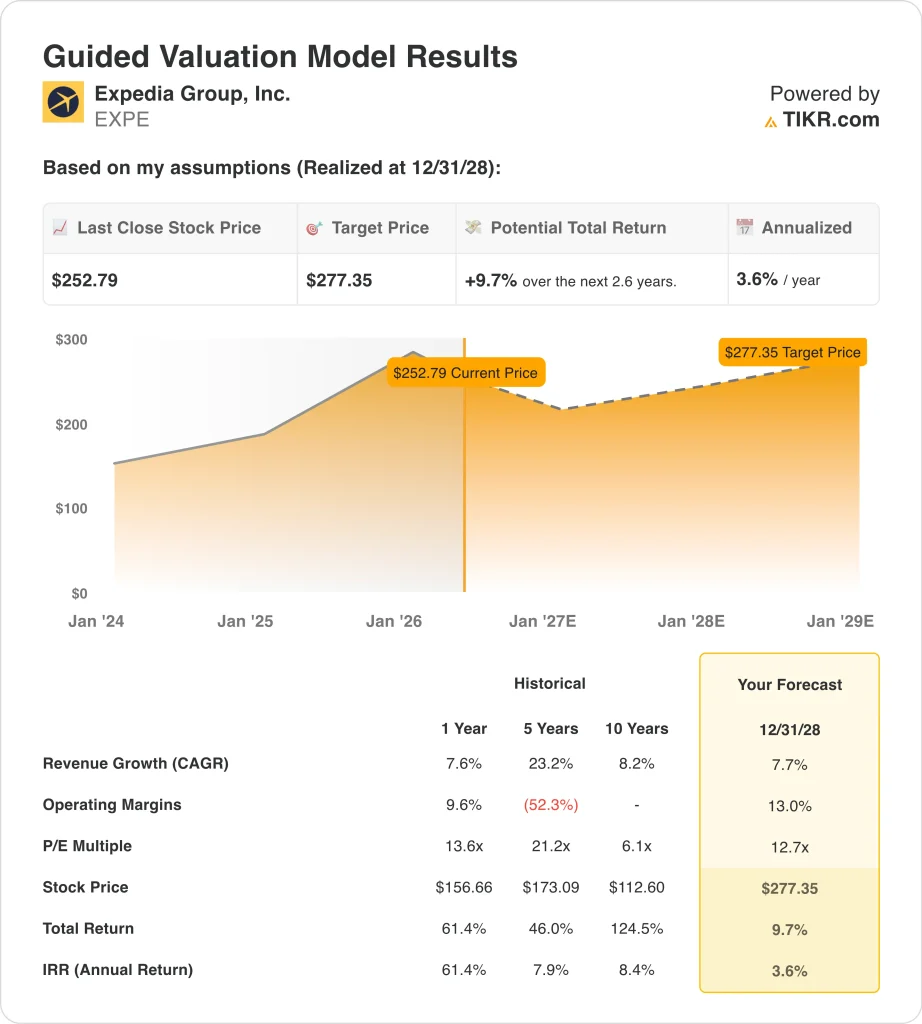

- EXPEの株価は約253ドルで取引され、過去1年間で53%上昇し、52週間の範囲は149ドルから304ドルである。

- これは、今後2.6年間のトータルリターンが10%、年率換算で4%になることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

エクスペディア・グループ (EXPE)の2026年度第1四半期は好調で、主要指標で予想を上回った。調整後EPSは1.96ドルでコンセンサス1.38ドルを大差でクリアし、売上高は15%増の34.3億ドル。調整後EBITDAは83%増の5億4,200万ドルに急増したが、これはオンライン旅行事業の卓越した営業レバレッジを反映している。しかし、株価の短期的な反応は、決算説明会で指摘された1つの重要な逆風によって抑えられた。

エクスペディアは、進行中の中東紛争が国際的な予約に重くのしかかっていると報告した。Airbnbも自社の決算報告で同じ影響を挙げており、これは同社固有の問題というよりむしろセクター全体の懸念である。そして経営陣は、地政学的な不確実性への警戒感を反映し、今後の予約状況を保守的に案内した。そのため投資家は、この予約低迷が一時的なものなのか、それともさらに拡大するのかを注視している。

戦略面では、ウーバーはエクスペディアと契約を結び、ウーバー・スーパー・アプリを通じたホテル予約を追加した。この提携により、エクスペディアの販売網は、数千万人の消費者が利用するトラフィック量の多いプラットフォームへと拡大する。

エクスペディアはまた、2026年5月11日付で、スナップでCFOを務めていたデレク・アンダーセンを新しい財務責任者に指名した。新しいCFOはしばしば、資本効率と株主還元への新たな注力を示唆する。

エクスペディアの株価が、新たな流通チャネルと利益率の改善により、地政学的な予約の逆風を相殺し、2028年以降まで長期的に有意義なリターンをもたらす可能性がある理由は以下の通りである。

EXPE株のモデルによる分析

私たちは、多様化するオンライン旅行プラットフォーム、Hotels.comやVrboなどのブランドを通じたホテルやバケーションレンタルの在庫の増加、Uberのようなプラットフォームとの新たな消費者流通パートナーシップに基づき、エクスペディア株の上昇可能性を分析した。

年間売上成長率約8%、営業利益率約13%、正規化PER倍率12.7倍という予測に基づき、エクスペディア株は1株当たり253ドルから277ドル程度まで上昇する可能性があるとモデルは予測している。

これは今後2.6年間で、10%のトータル・リターン、年率4%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、EXPE 株に使用したものである:

1.収益成長率:8

エクスペディアは2026年第1四半期に15%の増収を達成し、過去1年間のCAGR 7.6%を大きく上回った。第1四半期の増収は、米国、欧州・中東・アフリカ、およびグローバル市場での好調な宿泊予約に牽引された。しかし、中東紛争が当面の予約数の足かせになると予想される。

ウーバーとの提携は、この想定に意味のある上振れをもたらす。アクセス数の多い消費者向けプラットフォームにホテル予約を組み込むことで、単独のマーケティングが達成する以上の需要増を促進できる可能性がある。

アナリストのコンセンサス予想に基づき、年間売上成長率を約8%とした。これは、地政学的な逆風とAirbnbやホテルの直接予約チャネルとの継続的な競争によって一部相殺されたものの、世界的な旅行需要の継続的な回復を反映している。

2.営業利益率13%

エクスペディアの直近12ヶ月のEBITマージンは14.7%で、売上総利益率は90.1%と非常に高い。これらの指標は、オンライン旅行代理店モデルの資産軽量化、プラットフォームベースの性質を反映している。しかし、マーケティングとテクノロジーへの投資により、営業利益率は売上総利益率を大幅に下回っている。

新CFOの就任により、コスト規律と株主還元の最適化に新たな焦点が当てられる可能性がある。また、技術インフラの規模は、取扱高の増加に伴い営業利益率を改善する傾向にある。

アナリストのコンセンサス予想に基づくと、営業利益率は13%前後となる。これは現在のLTM水準を若干下回る水準であり、プラットフォーム投資の継続と地政学的な予約の逆風による短期的なプレッシャーに関する保守的な想定を反映している。

3.出口PER倍率:12.7倍

エクスペディアは現在、約12.7倍のNTM PERで取引されているが、これは90.1%の粗利率を生み出すオンライン旅行プラットフォームとしては控えめな水準である。このディスカウントは、中東の予約に関する短期的な懸念と、海外旅行をめぐるマクロ的な不確実性を反映している。

しかし、エクスペディアの3年間のEPS CAGRは32.7%で、強力な基礎収益力を示している。また、収益が拡大するにつれ、圧縮された倍率は数年先まで大幅に拡大する可能性がある。

アナリストのコンセンサス予想に基づき、我々は出口PER倍率12.7倍を維持した。これは、強力な営業レバレッジと旅行プラットフォームから有意義なフリー・キャッシュ・フローを生み出す事業に対する安定的かつ保守的なバリュエーションを反映している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

2034年までのEXPE株式のさまざまなシナリオは、世界的な旅行需要の回復と営業利益率の拡大に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース: 低位ケース:中東紛争が拡大し、世界の旅行需要が軟化 → 年間9%のリターン

- ミッドケース:旅行需要が順調に回復し、ウーバーとの提携により予約が安定的に増加 → 年間13%のリターン

- ハイケース:世界的な旅行ブームが到来し、営業利益率が現在の水準を大幅に上回る → 年間16%のリターン

今後、エクスペディアの株価パフォーマンスは、世界的な旅行需要の動向と、ウーバーとの取引のような新たな流通パートナーシップの実行能力にかかっている。

短期的な評価モデルでは、2028年まで年率4%という小幅なリターンしか見込めないが、長期的なシナリオでは2034年まで年率13%のリターンが見込まれる。

地政学的なノイズに目を向けることを厭わない投資家は、現在のバリュエーションに比して長期的な設定に魅力を感じるかもしれない。

アナリストがEXPE株について今どう考えているかを見る (TIKRで無料) >>)

エクスペディアに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

EXPEを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

次のことができます。EXPEを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!