チャーター・コミュニケーションズ株式の主要統計

- 52週パフォーマンス: -2.4%

- 52週レンジ: $140.00 to $404.41

- 現在の株価: 156.52 ドル

- TIKR 目標株価 (中間):~$197

- TIKR 年率 IRR (中位):年率 ~5

- 2026年第1四半期決算報告日: 4/24/26

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

数字は好調、加入者は不調

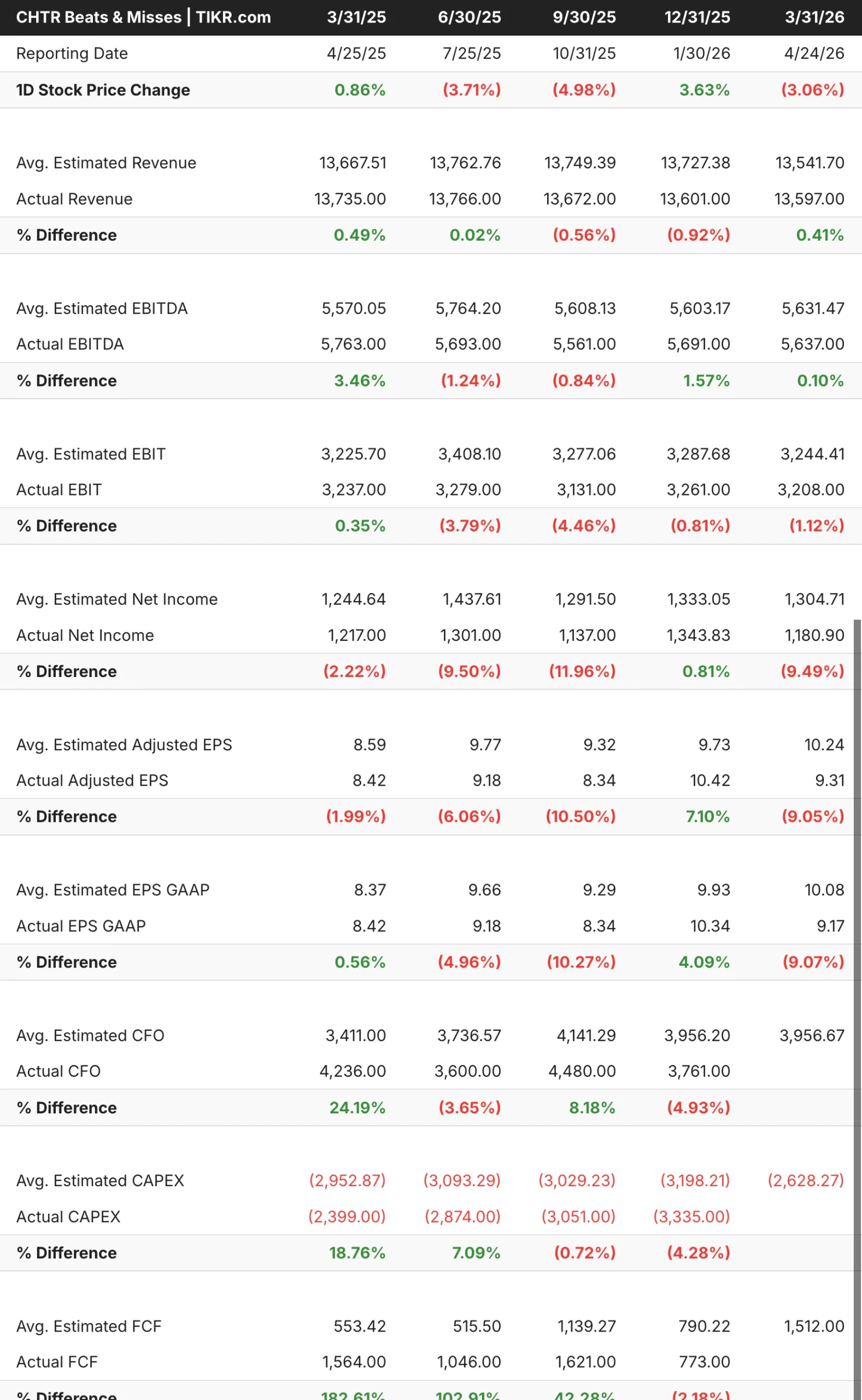

チャーター(CHTR)は4月24日、2026年第1四半期決算を発表した。売上高は前年同期比約1%減の136億ドルで、トップラインはわずかに上回り、EBITDAはほぼ予想通りであった。EPSの未達はより顕著で、報告された利益はコンセンサスの約10ドルに対して9.17ドルと、約9%の開きがあった。

投資家が本当に注目していたのは加入者数だった。チャーターは当四半期に12万件のインターネット顧客を失ったが、これは前年同期の約7万2,000件よりも悪い。モバイルはその反動で、36万8,000回線を追加して合計1,210万回線となり、家庭向けモバイル収入は前年同期比で約15%増加した。根強い足かせとなっていたビデオの損失は、当四半期にはわずか6万回線に激減した。

クリス・ウィンフリー最高経営責任者(CEO)は、インターネットの低迷をトップ・オブ・ファンネルの問題であるとし、低所得者層セグメントのグロス追加数の減少と住宅市場の低迷を指摘した。経営陣は電話会見で、解約率の改善、製品ポートフォリオの充実、コックス社との係争中の取引を長期的な業績の柱として挙げ、自信に満ちた口調で語った。

チャーター・コミュニケーションズ株の過去および将来予測を見る(無料です!) >>

収益は横ばい、マージンは横ばい

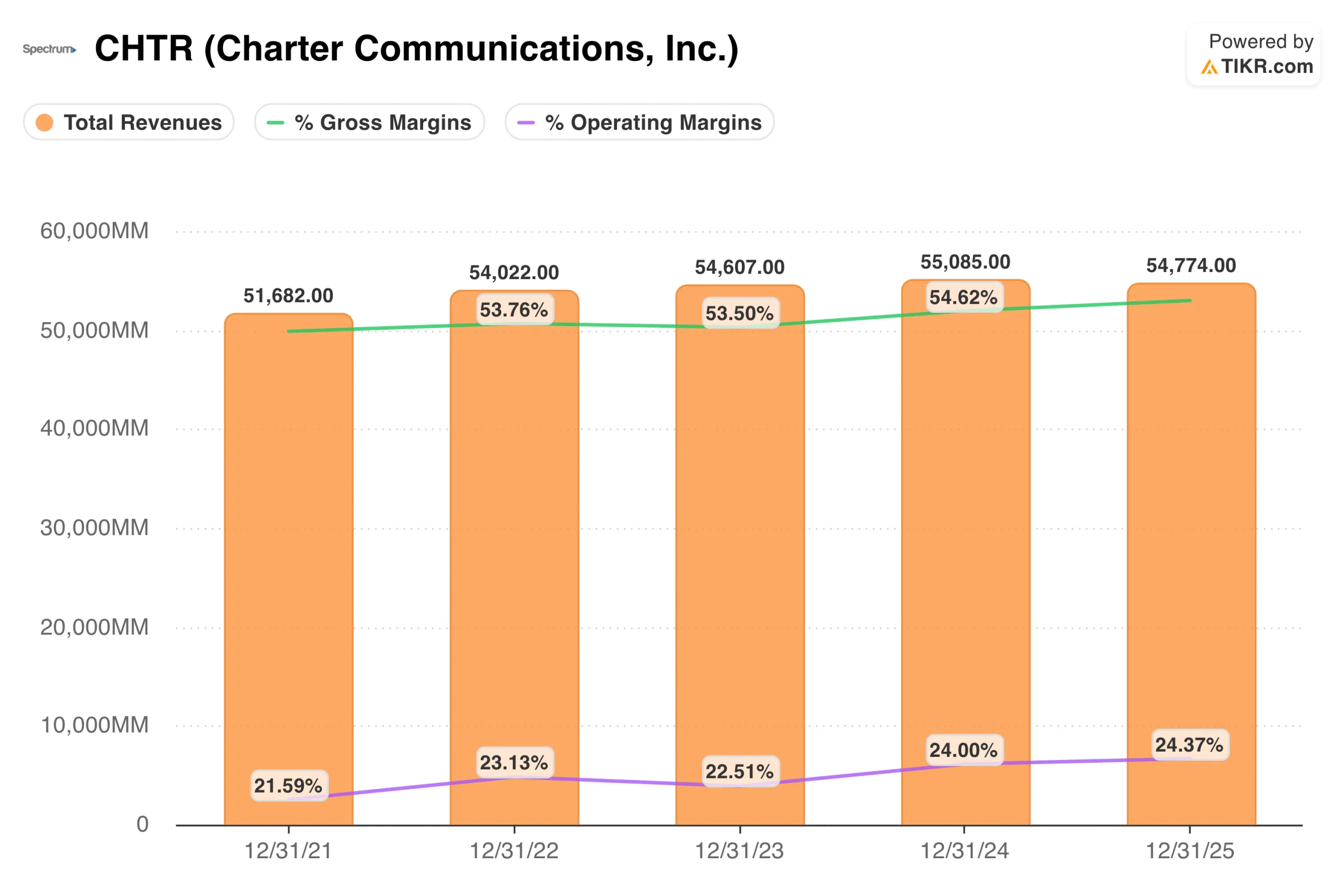

収益チャートは、チャーターの現状を捉えている。売上高は、2021年の517億ドルから2025年には548億ドルに増加し、名目上の成長を示しているが、株価が今日の価格の倍率で取引されていたときに投資家が期待していたものとは程遠い。

ファンダメンタル・ケースを支えているのは、マージン構造である。営業利益率は2021年の約22%から2025年には約24%に改善し、高コストのビデオ事業からの自然な撤退と、ブロードバンドおよびモバイル事業の効率化を反映している。チャーターは加入者の逆風にもかかわらず実質的なキャッシュを生み出しており、ビデオのコストカーブは正しい方向に向かっている。

コックスの買収は、短期的なストーリーにおける唯一最大の変動要因である。この買収は345億ドルと評価され、コックスの約650万世帯の顧客をスペクトラム・ブランドの下に置くことになる。FCCと司法省はこの取引を承認し、ニューヨーク州は3月に承認した。カリフォルニア州のCPUCが残された最後のハードルであり、証拠調べが進行中である。チャーターは、この買収によるシナジー効果を8億ドルに引き上げるとしている。

チャーター・コミュニケーションズの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>

コックス次第で上昇幅はわずか

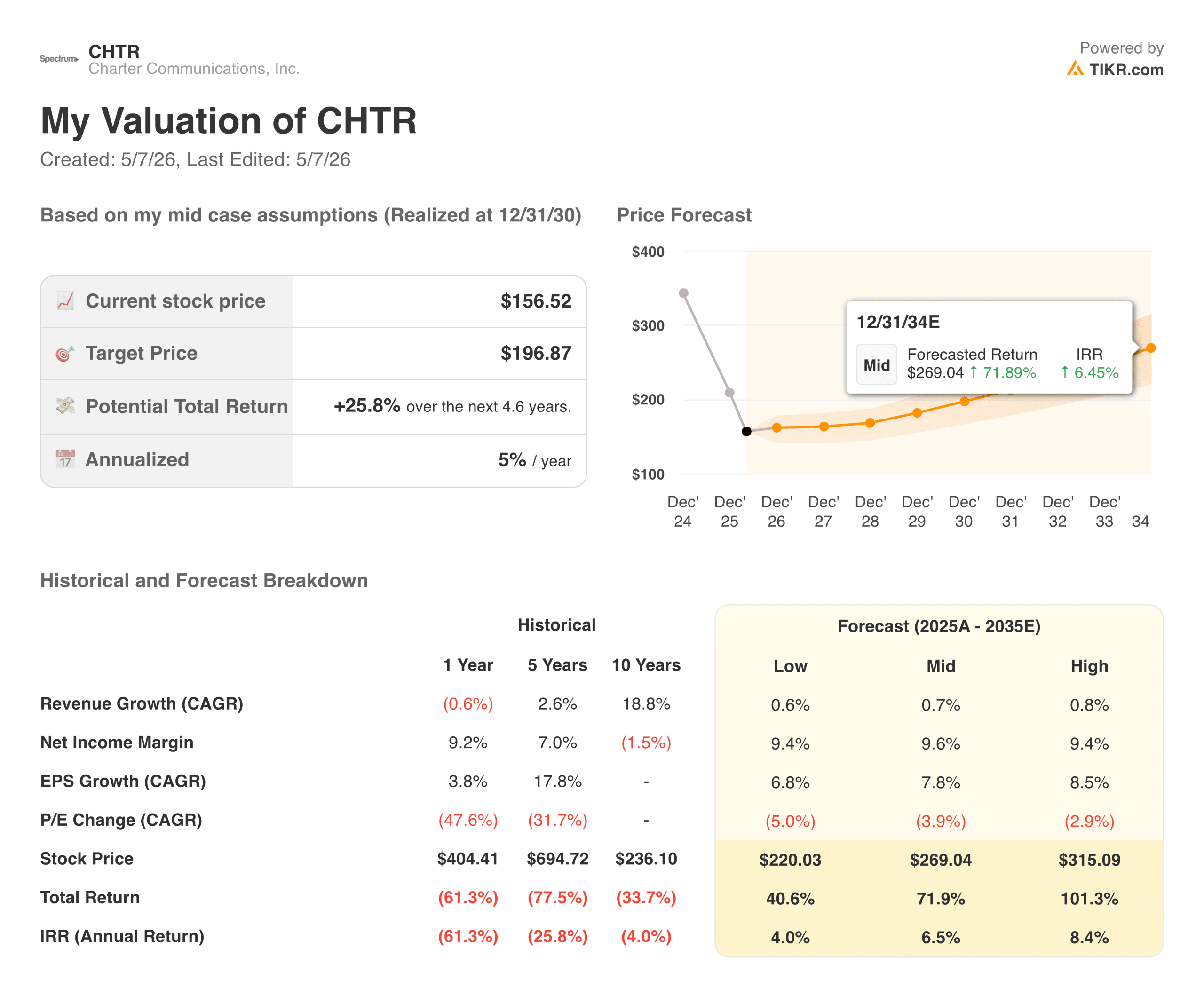

TIKRのモデルでは、チャーター株の目標株価は約197ドルで、現在の水準から約4.6年間で約26%、年率換算で約5%のトータルリターンを意味する。このモデルでは、収益成長率は年率1%未満を想定しており、これはチャーターが実際に達成してきたものと一致している。EPS成長率は中期ケースで8%に近く、トップラインの加速よりも自社株買いと営業レバレッジが原動力となる。

強気のケースは、いくつかのことがうまくいくかどうかにかかっている:

- コックスが9月15日の連邦政府の期限までに閉鎖し、すでに構築されたネットワークに約650万人の顧客が加わり、8億ドルのシナジー効果が確認される。

- ブロードバンド加入者数の減少は、チャーターのネットワーク進化が固定ワイヤレス・プロバイダーに対する競争力を高め、安定化する。

- モバイルは引き続き拡大し、すでに1,210万回線を獲得、家庭向けモバイル収入は前年比約15%増。

ベアケースに災害は必要ない:

- インターネットの損失がさらに加速し、モバイルの成長ストーリーを圧倒し、バランスシートに大きなレバレッジがかかっている今、フリーキャッシュフローを圧迫する。

- カリフォルニア州のCox承認が9月の期限を過ぎて遅れ、連邦政府の審査プロセスのリセットを余儀なくされ、買収のスケジュールが2027年にずれ込む。

- 設備投資が予想以上に高止まりし、一株当たり利益成長ストーリーの中心である自社株買いプログラムが制限される。

目標株価197ドルに対して157ドル前後と、このモデルにはアップサイドがある。どの程度のアップサイドを信じるかは、どちらのシナリオがより妥当かによってほぼ決まる。

チャーター・コミュニケーションズに投資すべきか

チャーターは、顧客を失いながらも多額のキャッシュを生み出すビジネスであり、そのニュアンスが現在の株価水準を純粋に興味深いものにしている。株価は数年来の安値に近く、バリュエーションは廉価で、カリフォルニア州が9月の期限前に署名すれば、コックスとの取引は真の起爆剤となる可能性がある。

核心的なリスクは、チャーターが消滅することではない。ブロードバンド加入者数の減少がモバイルの成長ストーリーを圧倒するペースで続き、同社がこのペースで自社株買いを続ける能力が制限されることである。現在進行中のネットワーク・アップグレード計画は、Tモバイルやベライゾンのような固定ワイヤレス・プロバイダーとの競争格差を縮めるためのものだが、この投資は当面のフリー・キャッシュ・フローを圧迫するものでもある。

TIKRの目標株価197ドル前後に対し、1株当たり157ドル前後と、暗黙のリターンは本物だが、特に緊急性はない。コックス・クローズは、最も注視すべき触媒である。カリフォルニア州が9月までに認可を取得すれば、チャーターは2026年に、このモデルが期待するような加入者数と収益の増加への道筋がより明確な、実質的に大きな事業として撤退することになる。

TIKRでCHTR株を分析するプロフェッショナル・ツールに無料でアクセスする。

新しいチャンスをお探しですか?

- 億万長者の投資家たちが どんな銘柄を買って いるかを見て、賢い投資家たちのマネーを追いかけましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!