主な要点

- Airbnbの株価は、ブッキング・ホールディングスの約16倍に対し、29倍のNTM収益で取引されているが、TIKRのモデルでは、BKNGの15%に対しABNBは16%のIRRを割り当てており、プレミアムは過大ではなく、むしろ獲得していると見なしている。

- コンセンサスでは、2026年のAirbnbの売上高成長率は12%で、ブッキング・ホールディングスの9%を3ポイント上回ると予想している。

- TIKRのミッドケースでは、Airbnb株は313ドル(トータルリターン121%増)、ブッキング・ホールディングス株は342ドル(同102%増)が目標で、IRRの差はロングホライズンベースで15%に対し16%に拡大する。

主要統計

エアビーアンドビー (ABNB)

- 時価総額:842億ドル

- 企業価値:$75.5B

- 52週レンジ: 111ドル - 147ドル

- LTM収益:$12.24B

- LTM営業利益率: 21

- LTMのFCFマージン: 36

- NTMのPER:28倍

- NTMのFCF倍率: 16.6x

- 純負債/EBITDA:(3.3x) ネット・キャッシュ

- TIKR ミッドターゲット: $313 (+121%)

ブッキング・ホールディングス (BKNG)

- 時価総額:$131.4B

- 企業価値:$134.3B

- 52週レンジ:$151- $234

- LTM収益: 276.9億ドル

- LTM営業利益率:35.3%

- LTMのFCFマージン: 33.8

- NTMのPER: 16倍

- NTMのFCF倍率:12.4x

- 純負債/EBITDA: 0.27x

- TIKR ミッドターゲット: $342 (+102%)

2つのモデル、1つの質問:どの旅行プラットフォームがプレミアムを稼ぐか?

Airbnb(ABNB)とブッキング・ホールディングス(BKNG)は、旅行の未来に対する2つの異なる賭けを表している。

Airbnbはマーケットプレイスであり、仲介業者ではない。Airbnbは、ゲストとホストの間を流れる予約総額からテイクレートを得ているため、コスト構造はスリムで、FCFコンバージョンは異常に高い。

ブッキング・ホールディングスはポートフォリオである。Booking.com、Priceline、Agoda、KAYAK、OpenTableは、宿泊施設、航空券、レンタカー、レストランなど、さまざまなセグメントにサービスを提供しており、規模が決定的な資産となっている。

この緊張関係は、良いビジネスと悪いビジネスの間にあるのではない。成熟した複合企業が割安で取引されるか、急成長中の破壊的企業が割高で取引されるかだ。

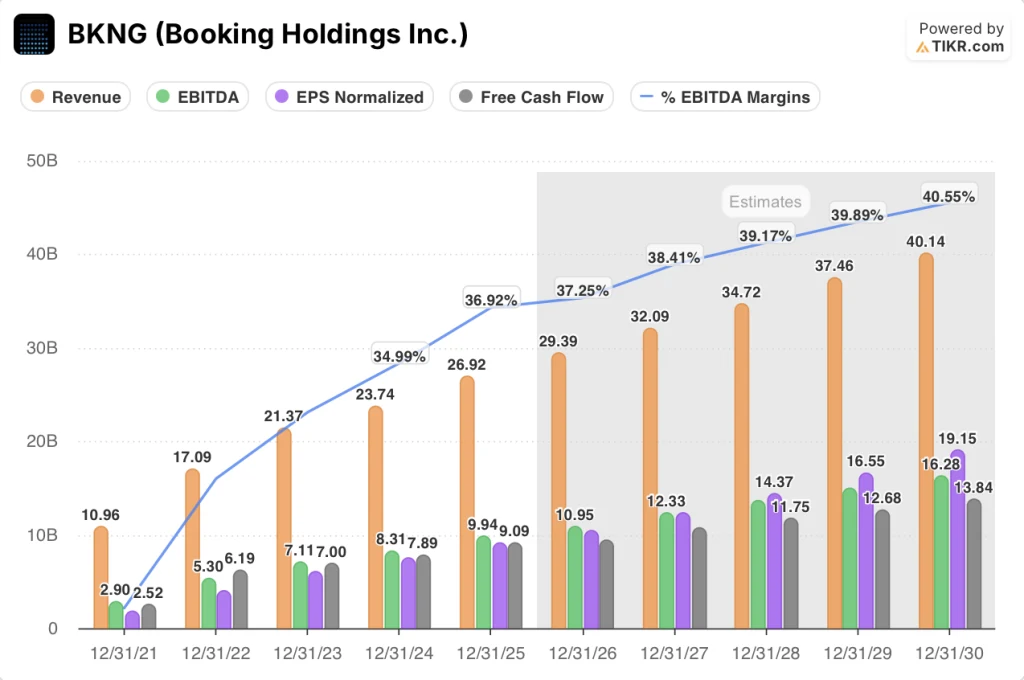

エアビーアンドビーの2026年第1四半期決算は、成長ストーリーが損なわれていないことを確認した。売上高は前年同期比18%増の27億ドルで、ガイダンスの上限を2ポイント上回った。

アプリを利用した予約は22%増加し、総宿泊数の63%を占め、前年の58%から増加した。初回予約者の増加率は2022年以降で最高を記録し、ブラジル、日本、インドが加速を主導した。

リザーブ・ナウ、ペイ・レイター(今すぐ予約し、後で支払う) は、構造的なマネタイゼーションのテコとして台頭している。第1四半期のグローバルGBVの約20%がRNPL予約によるもので、リードタイムの長期化と高価格住宅へのミックスシフトを促進した。

経営陣は、通期の売上高見通しを上方修正し、2026年の売上高成長率が10%台前半から半ばまで加速するとの見通しを示した。APIホスト向けの簡素化された料金体系と相まって、収益化のシナリオは具体的な牽引力を増している。

ブッキング・ホールディングスは、中東の紛争が影を落としたものの、堅調な四半期となった。第1四半期の売上高は16%増の55億ドル、調整後EBITDAは19%増となったが、経営陣は第2四半期の宿泊数の伸びを2%から4%にとどめ、紛争による推定3ポイントの逆風を吸収するとしている。

通期見通しでは、グロス予約は1桁台後半から2桁台前半に増加し、EBITDAマージンは0~25bp拡大するとしている。米国市場は重要な成長ドライバーになりつつあり、宿泊数の伸びは4四半期連続で加速し、第1四半期は10%台前半となった。

ウォール街の見方:割安な成長か、割安な理由か?

市場では、Airbnb株は2026年に売上高が12%増の137.1億ドルになり、2025年の10.3%から加速すると予想している。EBITDAは35.2%のマージンで48.2億ドルに拡大し、正規化EPSは23.3%増の4.97ドルになると見られている。

2026年のFCFは50.8億ドルと推定され、マージンは37%で、フォワードベースでは同社史上最高となる。

ブッキング・ホールディングス株のコンセンサスでは、2026年の売上高は9.2%増の294.00億ドル、EBITDAは37.3%のマージンで109.80億ドルとなる。正規化EPSも14.5%増の$10.44、FCFは$9.4B、マージン32%となる。

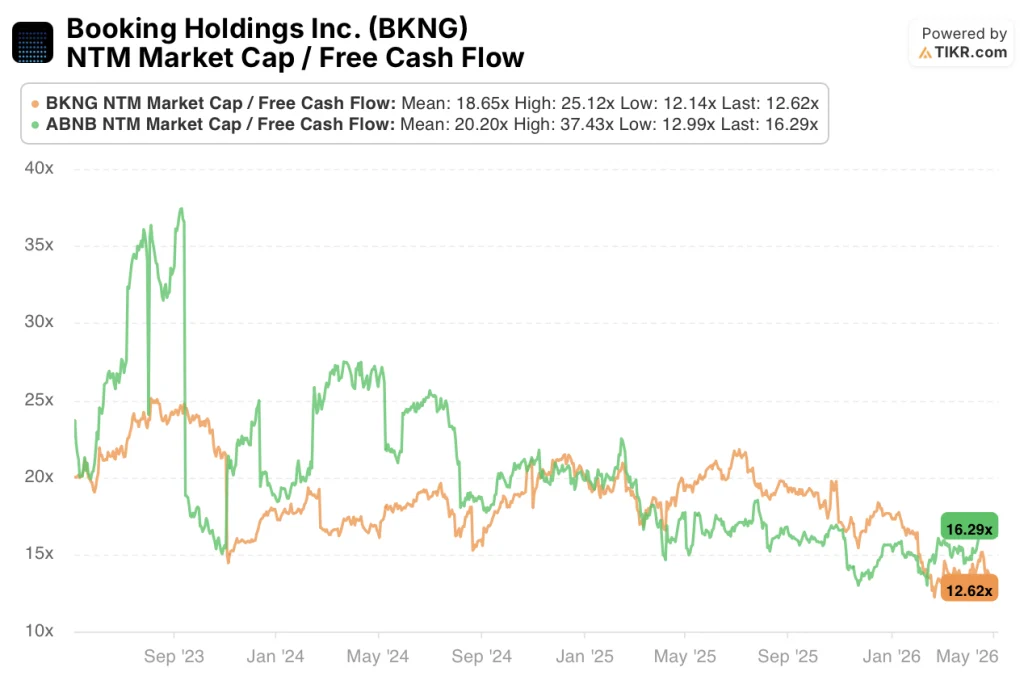

ミスプライシングの議論の中心はマルチプルにある。

BKNGのNTM PERは16倍で、5年レンジの下限に近い。

一方、ABNB の NTM PER 28.3倍は絶対ベースでは高水準だが、5年 平均は30倍前後で推移しており、株価が過去の歴史と比 較して引き伸ばされていないことを示唆している。

FCF倍率では、BKNGは12.6倍、ABNBは 16.3倍で取引されている。両者とも3年平均の18.7倍と20.2倍を大きく下回っ ており、年間100億ドル近いフリー・キャッシュ・フローを生 み出す事業としては、BKNGの過去平均に対する割安感が際立 っている。

Airbnb株の主なリスクは、新たな垂直分野での実行である。ホテル、エクスペリエンス、サービスの規模は拡大しているが、それぞれ規模が拡大し収益性を達成するまでに統合リスクがある。

ブッキング・ホールディングス株の主要リスクは地政学的な集中だ。2025年の世界宿泊数の約7%は中東の旅行と関連しており、紛争の持続は当面の業績にとって一時的ではなく構造的な足かせとなる。

財務:利益率競争

この2社の利益率比較は、表面的にはパラドックスのように見える。

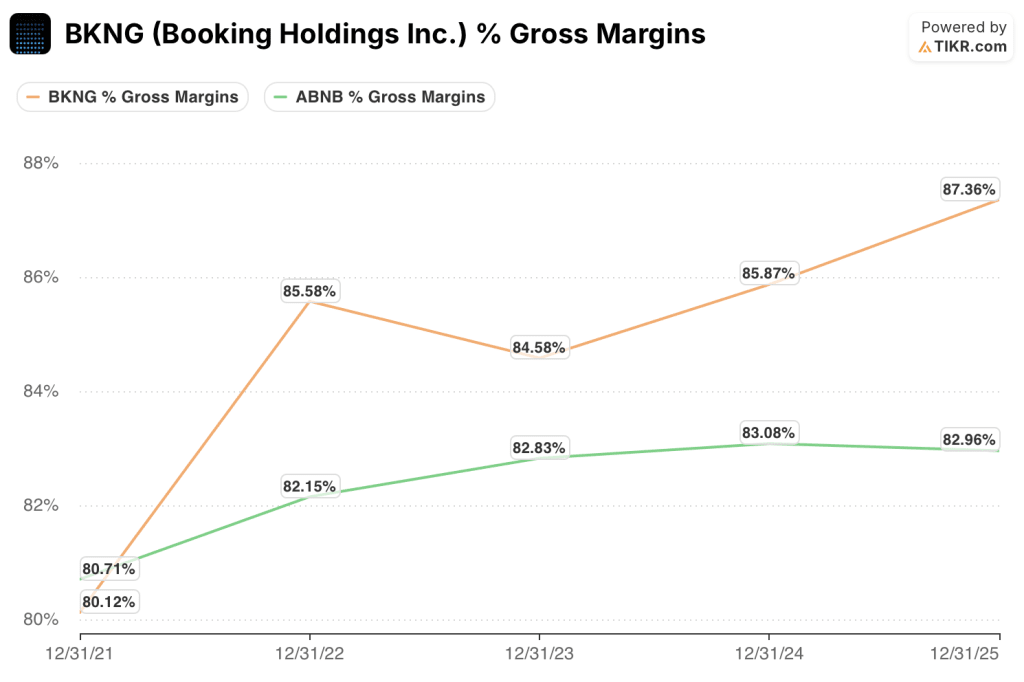

ブッキング・ホールディングスの営業利益率は、2021年の24%から2025年には35.2%へと、4年間で1,120ベーシスポイント拡大した。同期間のAirbnbの営業利益率は9%から20.8%に上昇し、ほぼ倍増したが、ブッキングの営業利益率に14ポイント以上の差をつけている。

しかし、AirbnbのFCFマージンは異なるストーリーを物語っている。2025年に37.2%と、ABNBの FCFマージンはブッキング・ホールディングスのLTM FCFマージン33.8%を上回っており、これはホストが物件コストを負担するAirbnbのほぼゼロ資本支出モデルを反映している。

売上総利益率は事実上同率である。Airbnbの売上総利益率は83%であるのに対し、ブッキングのそれは87%。

営業利益率の差は、AirbnbがAI、新規事業、国際展開に投資しているため、2025年に23.5億ドルと売上高の20%近くを占める研究開発費の割合が高いことによる。

コンセンサスでは、マージンギャップは持続し、拡大すると予想。ABNBのEBITDAマージンは2025年の35.1%から2027年までに35.9%に拡大すると予想される一方、ブッキングは同期間に36.9%から38.4%に移行し、その差は現在の約180bpから2027年までに約250bpに拡大する。しかし、Airbnbがほぼ同等のマージン で3ポイント早い収益成長を維持するのであれば、成長調整後 のプレミアム倍率のケースは維持される。

TIKRのバリュエーション・モデルは何を示しているか?

両銘柄とも過去の倍率を下回る水準で取引されており、TIKRのモデルはそれぞれに魅力的なリターンの可能性を見出している。問題は、どちらの事業も保有する価値があるかどうかではなく、現在の価格でどちらのデータがより有利かどうかである。

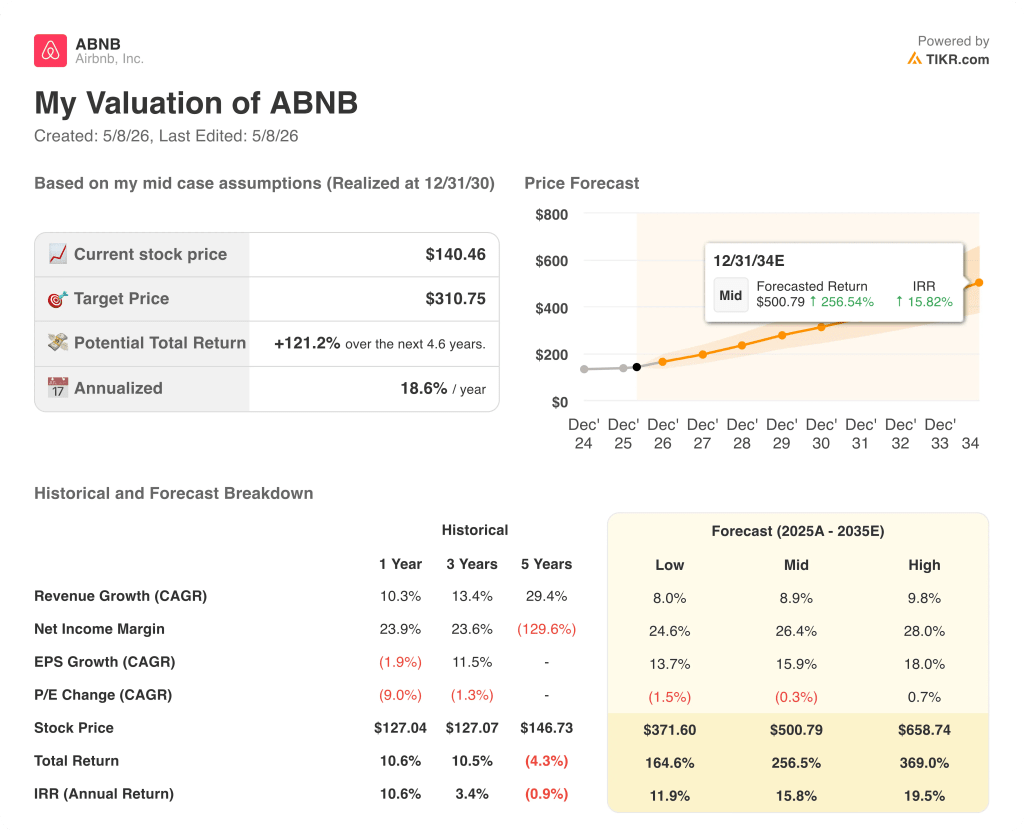

Airbnb株は現在の水準では割安と思われ、TIKRのミッドケース・モデルのターゲットは3111ドルで、年率20%近くで〜5年間のトータルリターンが120%になることを示唆している。このモデルでは、売上高年平均成長率9%、純利益率27%を想定しているが、いずれも現在の成長軌道に比べれば保守的である。

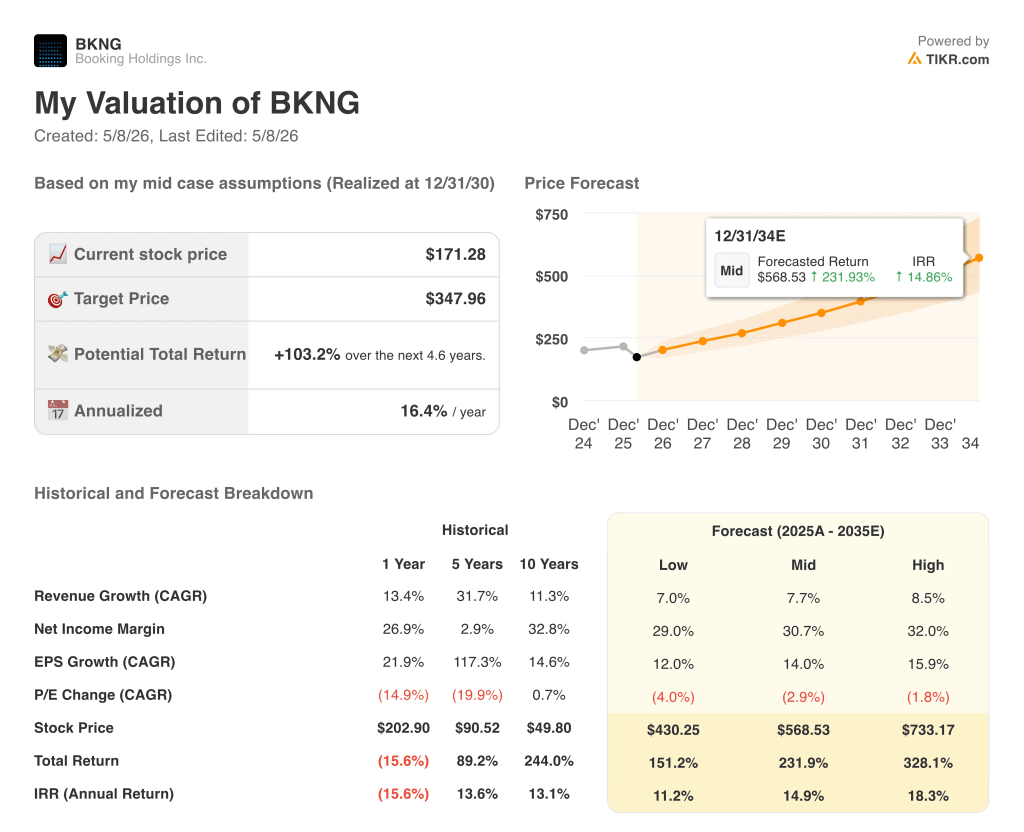

ブッキング・ホールディングスの株価は現在の水準では過小評価されているようで、TIKRのミッドケースのターゲットは348ドルで、年率~16%で約103%のトータルリターンを意味する。このモデルでは、売上高年平均成長率(CAGR)約8%、純利益率約31%を想定しており、コンセンサスと一致している。

34年12月31日までの同程度のホライズンにおいて、TIKRのミッドケースでは、Airbnb株が16%のIRRで505ドル、ブッキング・ホールディングス株が~15%のIRRで556ドルと、絶対的なドルゲインよりも複利リターンを優先する投資家にとってABNBに有利な年率113ベーシス・ポイントの開きがある。

グロース・プレミアム対スケール・ディスカウント

Airbnb株の中心的な論点は、28.3倍のNTM PERは、引き伸ばされた倍率ではなく、より速く複利効果を上げ、より多くの収益をフリーキャッシュに転換し、純負債ゼロの状態から新たな垂直ビジネスに参入するビジネスに対する適正価格であるということである。

- 2026年第1四半期の売上高はガイダンスを200ベーシス・ポイント上回る18%増となり、通期見通しは10%台前半から半ばに引き上げられた。

- 2026E期のFCFマージン37%はブッキングの32%を上回り、87億4,000万ドルのネットキャッシュは、28億3,000万ドルの純負債を抱えるブッキングにはない、Airbnbの資本の柔軟性をもたらす。

- Reserve Now, Pay Laterは、第1四半期の予約宿泊数の伸びを約3ポイント押し上げ、デスクトップの拡大とアップファネル・マーチャンダイジングを控えて、グローバル展開の初期段階にある。

- ホテルは事業全体の2倍以上のペースで成長しており、ワールドカップはAirbnb史上最大のイベントになると予想されている。

- TIKRのIRRは15.79%でブッキングの14.66%を上回り、ABNBは141.66ドルで取引されているのに対し、BKNGは169.63ドルであり、リターン・プロフィールに比べて非対称的に魅力的なエントリー・ポイントとなっている。

ブッキング・ホールディングスの株価の中心的な論点は、5年ぶりの低水準に近い16倍のNTM PERが、94億ドルの将来FCFと加速する米国のモメンタムを持つビジネスに対して、あまりにも悲観的な価格設定になっていることだ。

- 16倍のNTM PERは、5年平均の約20倍を大きく下回っており、中東の逆風が2026年後半に正常化すれば、再格付けの可能性がある。

- 2026E期に94億ドルのFCFを創出したことで、1四半期で36億ドルの自社株買いが可能となり、株式数は2014年以降40%減少した。

- ブッキング・ドットコムのダイレクト・チャネルは国内で2桁成長。

- 営業利益率35.2%はすでにAirbnbの20.8%を上回り、2026年に向けた5億ドルから5億5,000万ドルの変革プログラムによる節約は順調に進んでおり、さらなる拡大への道筋が見えてきた。

- 第1四半期のコネクテッド・トリップのトランザクションは10%台後半と、ブッキング・ドットコムのトランザクションの約3倍の伸びを示し、ジーニアス・ティアレベル2と3のメンバーは現在、宿泊数の50%台後半のシェアを占めている。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

Airbnbとブッキング・ホールディングスのどちらに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Airbnb株とブッキング・ホールディングス株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、両社の目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Airbnbとブッキング・ホールディングスをあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。