主な統計

- 現在価格:87.31ドル(2026年5月7日)

- 2026年第1四半期 売上高:23億ドル、報告ベース2%増、既存事業ベース横ばい

- 2026年第1四半期調整後EPS:1.53ドル、前年同期比3%増

- 通期売上高ガイダンス:96.8億~99.6億ドル(2%~5%成長)

- 通期調整後EPSガイダンス:$6.85~$7.00

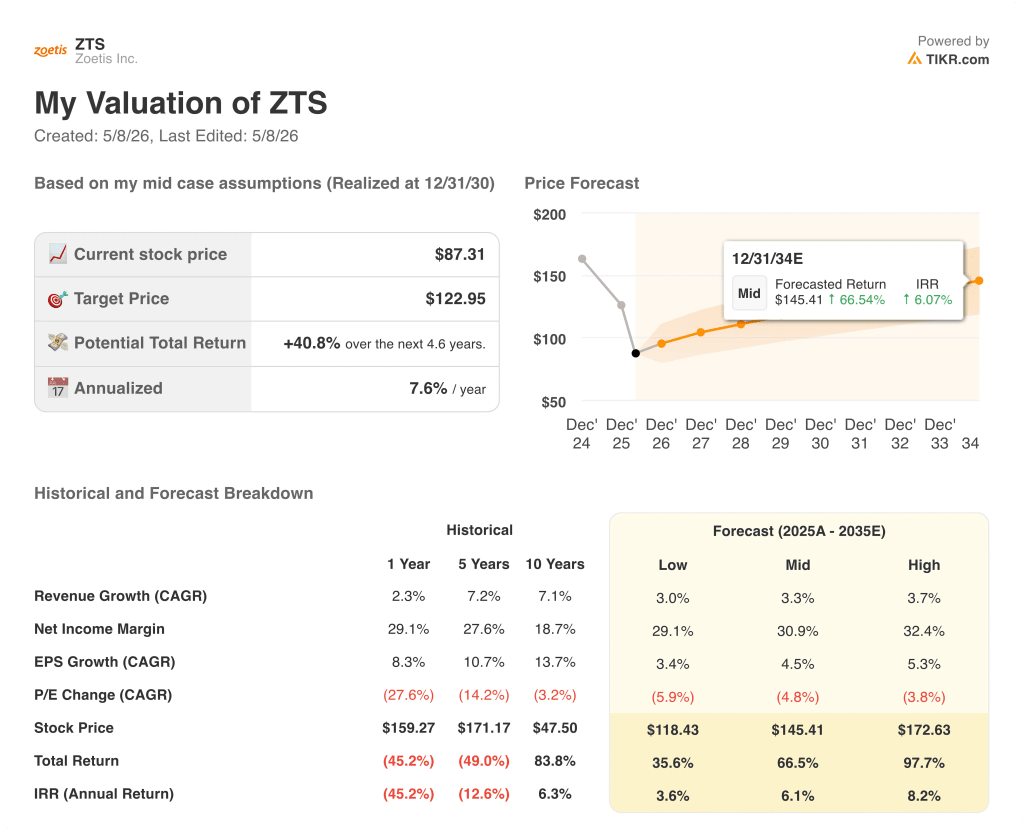

- TIKRモデル目標株価:$123

- インプライド・アップサイド:~41

ZTSの株価は21%下落した。TIKRのバリュエーション・モデルは、目標株価123ドル、インプライド・アップサイド41%を示している。完全なモデルを無料で見る

Zoetisの株価は、コンパニオンアニマルのプレッシャーが畜産の強さを覆い、下落した。

Zoetisの株価は5月7日、競争激化とペットオーナーの支出減退が経営陣を油断させたことを背景に、既存事業ベースで横ばいの2026年第1四半期売上高23億ドルを計上し、21%以上下落した。

調整後の希薄化後EPSは前年同期比3%増の1.53ドルとなったが、これは営業の勢いよりも自社株買いによるものだった。

コンパニオンアニマル・セグメントは、主要な皮膚科、寄生虫駆除薬、OAペインがすべて同時に減少したため、世界売上高が4%減の15億ドルとなり、ミスを招いた。

主要皮膚科領域の売上高は3億4,700万ドル(11%減)で、アポクエルは価格主導の競争圧力に直面し、サイトポイントは直接的な競争というよりむしろクリニックのトラフィック低下による打撃を受けた。

シンパリカのフランチャイズは全世界で1%減の3億8,500万ドルで、シンパリカ・トリオが2億9,700万ドル、シンパリカが8,800万ドル。

OA疼痛治療薬のリブレラとソレンシアは合計で8%減の1億4,000万ドルだったが、米国のリブレラの売上は6四半期ぶりに前四半期比で増加し、経営陣はこれを安定化のシグナルと評価した。

クリスティン・ペック最高経営責任者(CEO)は、動物病院における持続的な価格上昇、ペットオーナーの価格感受性の高まり、皮膚科と寄生虫駆除薬における競争の激化、新規参入企業がまだ市場全体を拡大しておらず、ゾエティスがこれまで依存してきたクッションがなくなっていること、という4つの圧力が収束していることを指摘した。

畜産部門は明確な対抗軸となり、世界売上高7億2,000万ドル、成長率12%で、好調な生産者経済と疾病発生に関連したワクチン需要に牽引され、牛、家禽、豚、魚類で幅広く伸びた。

ゾエティスは、通期売上高ガイダンスを、米国のコンパニオンアニマルの業績改善を織り込んだ従来の範囲から96億8,000万ドルから99億6,000万ドルに引き下げ、2%から5%の既存事業の成長を反映する一方、調整後EPSガイダンスを6.85ドルから7.00ドルとし、第1四半期の環境に対応して開始したコスト・生産性プログラムを織り込んだ。

既存事業売上高の横ばいとガイダンスの引き下げにより、ゾエティスの株価は下落した。暴落がTIKRに実質的な価値を生み出したかどうかを無料でチェックする→こちら

ゾエティスの株価と損益計算書:水面下で高まるマージン圧力

Zoetis株は第1四半期に入り、粗利率はそれなりに持ちこたえていたが、損益計算書では営業レバレッジが悪い方向に向かっていることがわかる。

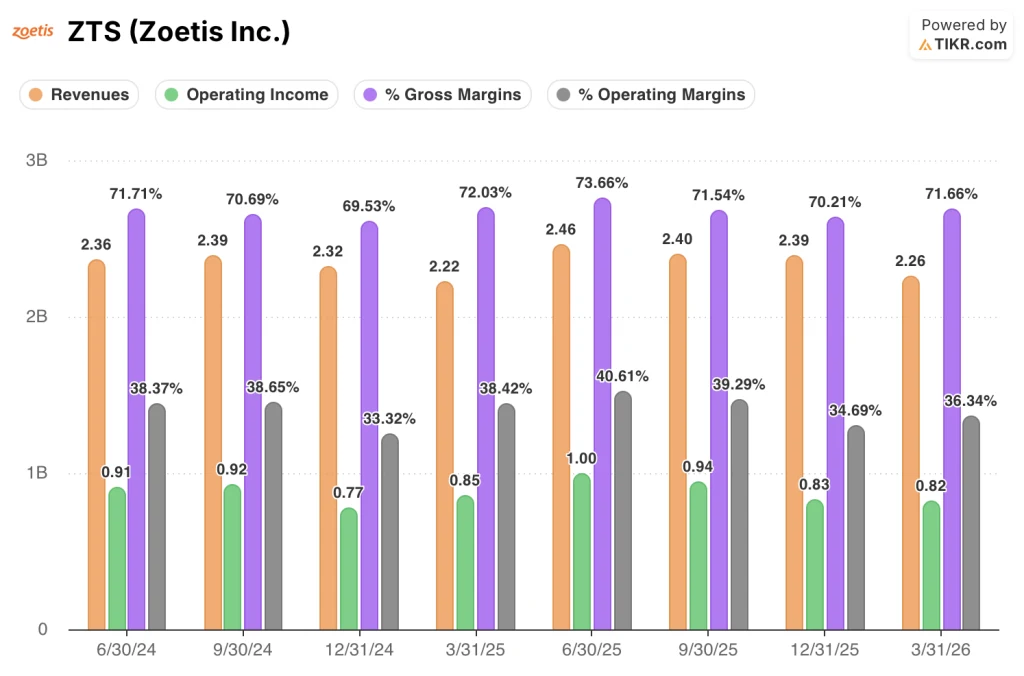

売上高は4四半期連続で減速しており、2025年第2四半期の24.6億ドルから、第3四半期は24.0億ドル、第4四半期は23.9億ドル、そして2026年第1四半期は22.6億ドルへと減少している。

2026年第1四半期の売上総利益率は71.7%で、2025年第1四半期の72.0%とほぼ同水準であり、2025年第4四半期の70.2%から回復した。

営業利益は8億2,000万ドルで、2025年第1四半期の8億5,000万ドルから前年同期比4%減少し、営業利益率は前年同期の38.4%から36.3%となった。

営業利益率が210ベーシス・ポイント低下したのは、収益ミックスが低収益の家畜にシフトし、ゾエティスが歴史的に最も高い収益をあげてきた高級コンパニオンアニマル製品から遠ざかったことを反映している。

営業利益率は2025年第2四半期の40.6%をピークに第3四半期には39.3%まで落ち込み、第4四半期には34.7%までさらに圧縮され、現在は36.3%となっている。

ウェッテニー・ジョセフ最高財務責任者(CFO)は、為替を除いた売上総利益率は当四半期に約140ベーシスポイント改善したと指摘し、その根本的な改善は価格設定と製造コストの低下によるもので、製品と地域ミックスによって一部相殺されたと述べた。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルは、ZTS株の目標株価を123ドルとし、現在の終値87ドルから約41%の上昇を示唆している。

この目標株価のミッドケース前提は、2035年までの売上高年平均成長率3.3%、純利益率31%であり、Zoetisの10年間の売上高年平均成長率7.1%、過去1年間の純利益率29%を考えると、どちらも過去の基準からすると控えめである。

第1四半期の報告でモデルが無効になるわけではないが、予想期間の後半に期待収益がシフトすることになる。この時期には、12のブロックバスター候補と70億ドル以上の市場機会が追加されるゾエティスの次のイノベーション・サイクルが開始されるはずである。

株価は1セッションで21%下落し、モデルは41%の回復を示唆しているため、ゾエティスの株価は過去5年間のどの時点よりもモデル上のフェアバリューに近い位置にあるが、今後6~8四半期にわたる実行リスクは、ガイダンスのレンジが示唆するよりもかなり高くなっている。

コンパニオンアニマルの既存事業売上高は、ここ最近で最悪の四半期となったが、このモデルによる41%の上方修正は、ゾエティスが中核フランチャイズで市場シェアを持続的に低下させることなく、2~3年の移行期を乗り切ることができた場合にのみ有効である。

何がうまくいかなければならないか

- 米国のLibrelaの売上高は、2026年第1四半期に6四半期ぶりに前四半期比で増加し、経営陣は、一部のEU市場とカナダにおける長時間作用型mAbの上市に支えられ、OA疼痛フランチャイズが年を追うごとに成長軌道に戻ると予想している。

- シンパリカ・フランチャイズは、競合品の発売促進により2025年後半にシェアが圧縮された後、前年同期に近いシェア水準で第1四半期を終えた。

- 畜産は現在、12%の有機的成長率で四半期あたり7億2,000万ドルを生み出しており、コンパニオンアニマルが回復する間の耐久性のあるバッファーを提供するとともに、10年前のゾエティスにはなかった方法で収益基盤を多様化している。

- 第1四半期に開始したコスト・生産性向上プログラムは、既存事業売上高が横ばいであったにもかかわらず、調整後純利益を1%増加させ、経営陣が2026年まで持続すると見込んでいる損益レバレッジを実証した。

まだ起こりうる問題

- 会計年度の調整により2025年第4四半期から2026年第1四半期にシフトした1億ドルの売上高を除くと、第1四半期の基礎的な既存事業売上高成長率は約5%マイナスであり、報告された既存事業売上高横ばいの数値は真の撤退率を過大評価したものである。

- 主要な皮膚科領域は世界的に11%減少し、アポクエルはクリニックへの来院数も減少している市場で価格面でシェアを失い、長時間作用型のサイトポイントが発売されるまでの短期的なカタリストがない二重の逆風となっている。

- 経営陣は、第1四半期をベースに通期の既存薬売上高成長率を2%から5%と予想したが、ジョセフCFOは、V字回復の想定ではなく、2026年末まで続く競争とマクロの逆風を反映したものであることを確認した。

- ブロックバスター製品であるコンベンシアとセレニアの両方でジェネリック医薬品との競合が活発化しており、ゾエティスがコンパニオンアニマルフランチャイズで初めて直面した重大なジェネリック医薬品の圧力である。

ゾエティスの次のブロックバスター・パイプラインは、早くても2027年まで実現しない。現在の価格がその待ち時間を反映しているかどうか、TIKRで無料で確認することができます。

ゾエティスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Zoetis株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

Zoetis Inc.をレーダー上の他の銘柄と共に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。