主な内容

- IDEXX LaboratoriesのFY26第1四半期の希薄化後1株当たり利益は前年同期比17%増の3.47ドル、売上高は同14%増の11.4億ドルとなり、2026年通期のガイダンスを上方修正した。

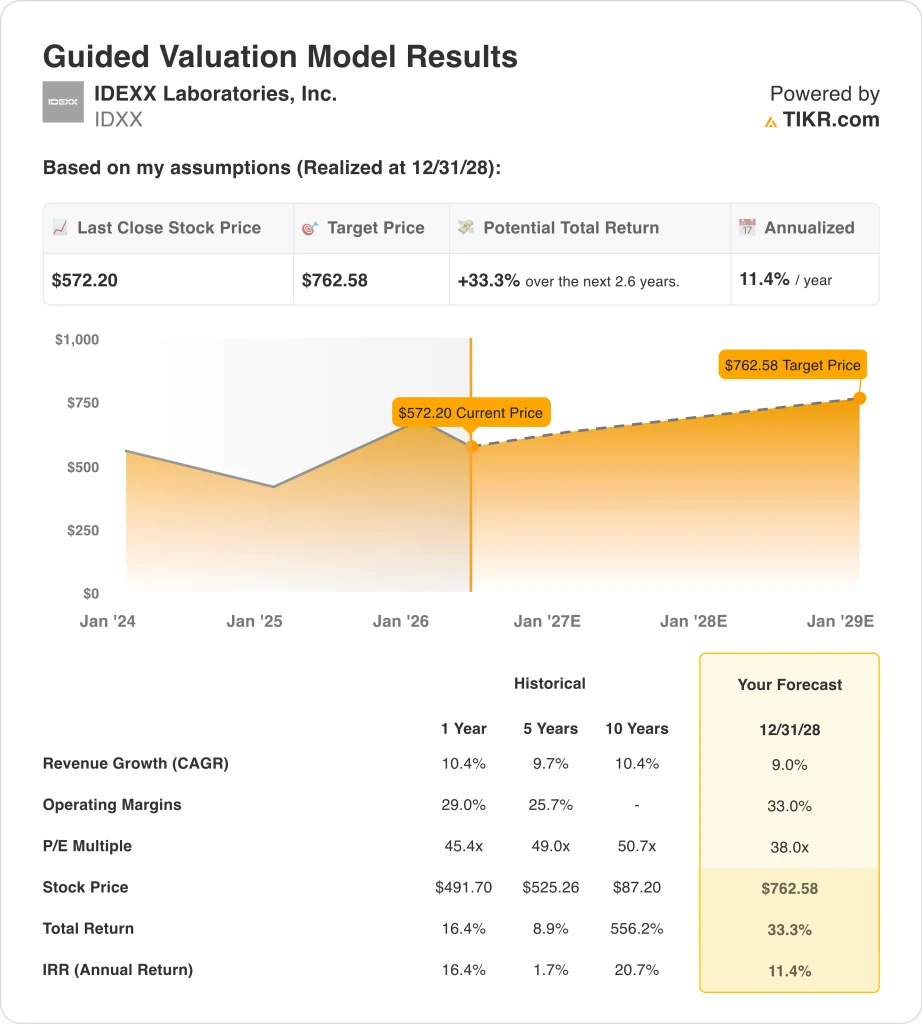

- IDXXの株価は52週高値の770ドルを大きく下回る572ドルで取引されており、アナリストのコンセンサス目標株価は713ドルとなっている。 我々のバリュエーションの仮定に基づくと、IDXXの株価は2028年12月までに一株当たり572ドルから763ドル程度まで上昇する可能性がある。

- これは、今後2.6年間のトータルリターンが約33%、年率換算リターンが約11%であることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

IDEXX Laboratories, Inc.IDXX)は、2026 年第 1 四半期に好調な決算を発表し、通期ガイダンスを上方修正した。売上高は前年同期比14%増の11.4億ドルとなり、アナリスト予想を上回った。希薄化後一株当たり利益は17%増の3.47ドル。この業績により、コンパニオンアニマルの診断への支出は、マクロ経済の不確実性にもかかわらず、依然として底堅いことが確認された。

IDEXX社は、主に犬や猫などのコンパニオンアニマル向けの診断製品およびサービスを開発・販売している。その事業には、血液検査を行うクリニック内分析装置、特定疾患の迅速測定検査、複雑な診断のための基準検査室サービスが含まれる。また、水質検査や食品安全市場にも進出している。しかし、コンパニオンアニマル診断薬が売上と利益の大半を占めている。

同社は2026年1月にCEOの交代を発表した。ジョナサン・ジェイ・マゼルスキーが社長兼CEOに就任し、従来のリーダーシップチームを引き継いだ。IDEXXはまた、ニムラタ・ハントEVPの退任日を2026年4月とした。これらのリーダーシップの交代は、業務上の混乱ではなく、計画的な引継ぎプロセスの一環である。投資家の反応は慎重で、好業績にもかかわらず株価は年初来で約15%下落した。

ペットの医療費は長期的な成長トレンドである。ペットの飼い主がコンパニオンアニマルを家族の一員として扱うため、獣医の診察、検査頻度、1回あたりの支出は増加し続けている。IDEXXは、診断分析装置の設置ベースからの経常的な消耗品収入を通じて、このトレンドから利益を得ている。

IDEXX株がコンパニオンアニマル・ヘルスのメガトレンドを信じる投資家に2028年まで2桁のリターンを提供できる理由はここにある。

IDXX株のモデルによる分析

我々は、IDEXX Laboratories株の上昇ポテンシャルを、拡大する診断機器の設置ベース、コンパニオンアニマル検査からの経常的な消耗品収入、および獣医学的診断における耐久性のある価格決定力に基づいて分析した。

年間収益成長率約9%、営業利益率約33%、正規化PER倍率38.0倍という予測に基づき、IDEXX Laboratoriesの株価は1株当たり572ドルから約763ドルまで上昇する可能性があるとモデルは予測している。

これは、今後2.6年間で、約33%のトータルリターン、または約11%の年率リターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、IDXX 株式に使用したものである:

1.収益成長率:9

IDEXXは過去1年間で約10.4%、過去5年間では毎年約9.7%の収益成長を遂げている。FY26.1Qの14%成長は予想を上回り、加速する勢いを示した。IDEXXは好調な四半期の後、2026年度通期のガイダンスを引き上げ、短期的な見通しに信憑性を加えた。

IDEXXの収益モデルは経常性が高い。検査機器は動物病院に設置され、消耗品の試薬や検査キットはその設置ベースから継続的な収益を生み出す。新しい診療所との関係が増えるたびに、予測可能な消耗品収入が何年にもわたって追加される。このような複合的な基盤により、収益は非常に目に見えやすく、持続的なものとなる。

アナリストのコンセンサス予想に基づき、我々は年間約9%の収益成長を予測した。これは、コンパニオンアニマル市場全体において、IDEXXがインストールベースを成長させ、検査頻度や獣医師の来院数の増加から利益を得る能力を反映している。

2.営業利益率33%

IDEXXの年間営業利益率は約29%で、売上総利益率は62.1%である。これらの高い利益率はIDEXXの診断プラットフォームと経常的な消耗品収益モデルの独自性を反映している。競合他社はIDEXXの製品ポートフォリオの充実度や検査室ネットワークを容易に複製することはできない。

IDEXXはまた、インストールベースが拡大するにつれて、運営上のレバレッジからも利益を得ている。消耗品収入は製造コストに比例して増加することなく増加する。そして、レファレンスラボラトリーサービスは、数量が拡大するにつれて、高い利益率をもたらす。

アナリストのコンセンサス予想に基づき、営業利益率を約33%とした。これは、設置ベースが成熟し、事業全体で営業レバレッジが高まるにつれて、現在の末尾水準から緩やかに改善することを反映している。

3.出口PER倍率:38倍

IDEXXは現在、約38倍の将来株価収益率で取引されている。これは、ほとんどのヘルスケア企業と比較して割高な評価である。しかし、これはIDEXXのビジネスモデルの質の高さ、収益の予測可能性、コンパニオンアニマル診断における市場での優位性を反映している。

IDEXXの株価収益率(PER)は42.1倍であり、将来倍率は現在の水準から小幅な圧縮に過ぎない。J.P.モルガンは2026年4月、第1四半期決算を前に動物用医薬品企業に好意的な見方を示した。IDEXXは好調な業績とガイダンスの上方修正により、このテーゼを実現した。

アナリストのコンセンサス予想に基づき、出口PERを38.0倍とした。これは現在の予想倍率と整合的であり、IDEXXの専門化し成長する診断市場における競争優位性の耐久性を反映している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

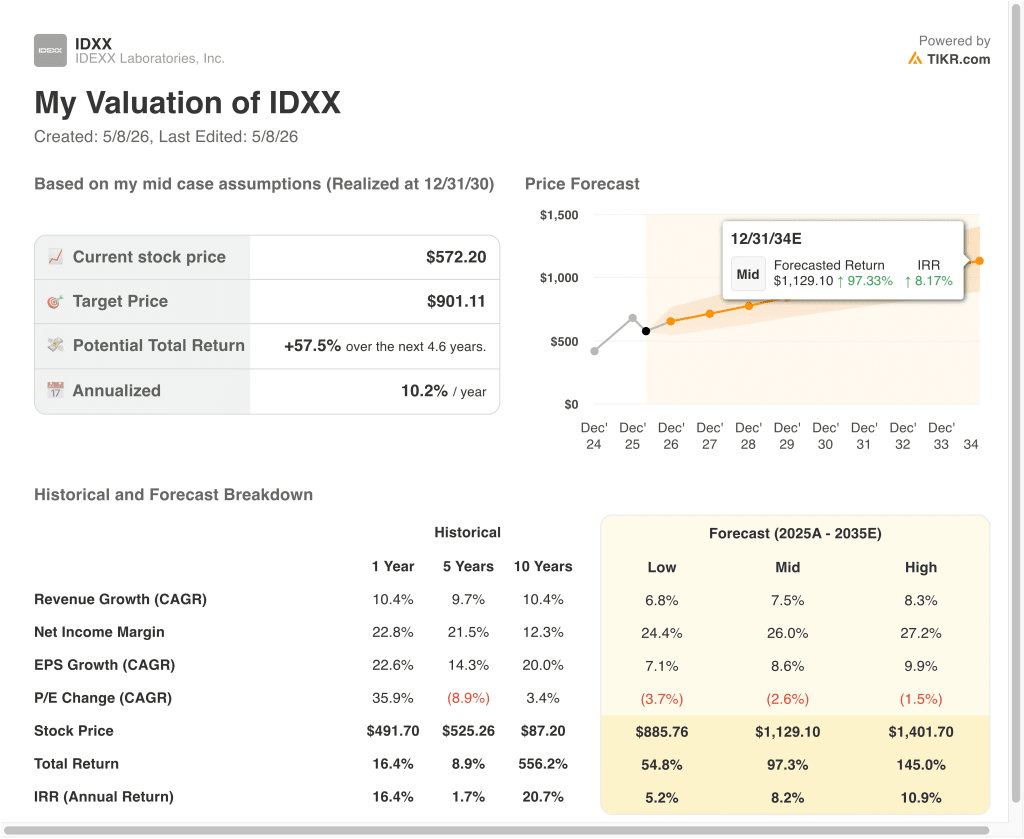

2034年までのIDXX株の様々なシナリオは、インストールベースの成長、検査頻度のトレンド、コンパニオンアニマル・ヘルスケア支出に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:設置ベースの成長は鈍化し、獣医の訪問量は緩やかになる → 年間5%程度のリターン

- ミッドケース:着実なベース拡大と消耗品の成長はコンセンサス通り → 年間8%前後のリターン

- ハイケース:診断薬導入の加速と国際的な事業拡大がアウトパフォームを牽引 → 年間約11%のリターン

今後、IDEXX の第 1 四半期決算とガイダンスの上方修正は、マクロ 経済の圧力にもかかわらずコンパニオンアニマル診断薬 市場が成長を続けていることを確認するものである。

短期モデルの年率11%のリターンは、この事業の過去のバリュエーションと比較して有利な現在のエントリー・ポイントを反映している。52週高値から大幅にディスカウントされた高品質のヘルスケアコンパウンドを探している投資家は、現在の設定を慎重に評価する価値があると思うかもしれません。

アナリストがIDXX株について今どう考えているかを見る(TIKRで無料) >>)

Idexxに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

IDXXを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができる。

以下のことが可能です。IDXXを追跡する無料ウォッチリストを作成するを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!