主な要点

- S&Pグローバルは、アナリスト予想4.81ドルを上回る4.97ドルの調整後1株当たり利益を計上し、売上高は前年同期比10%増の41.7億ドルとなった。

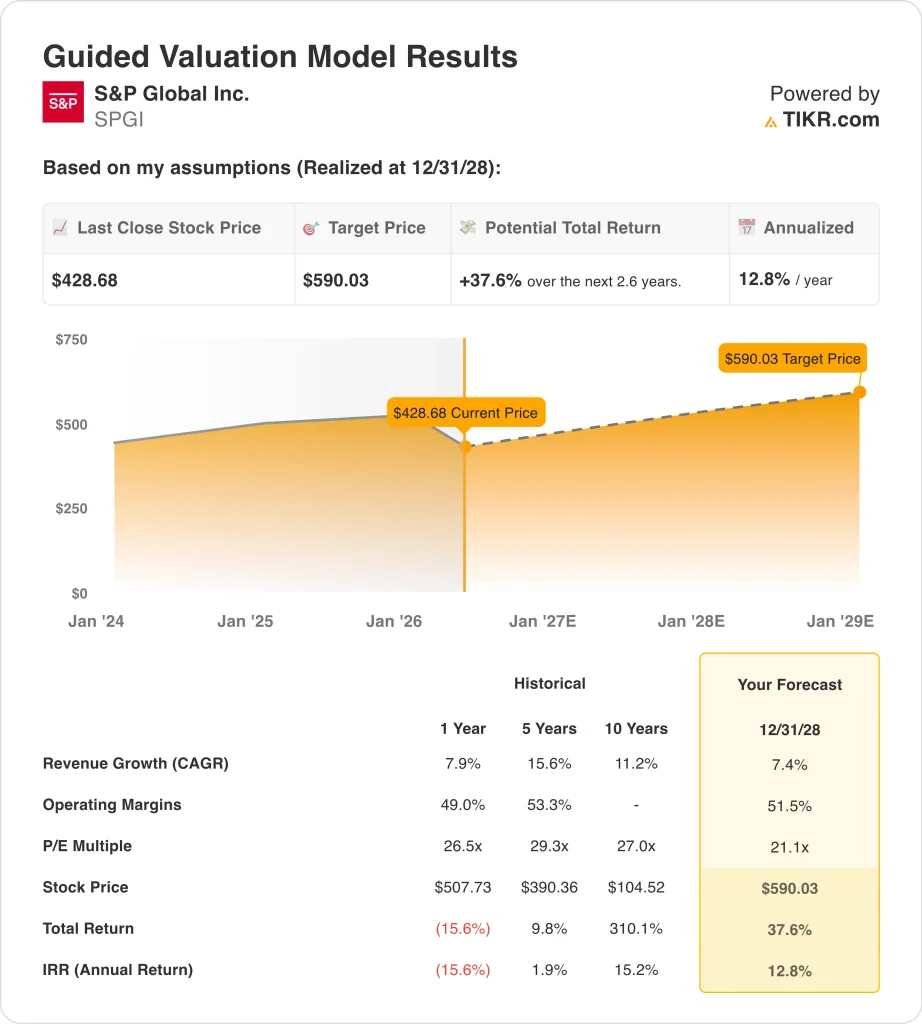

- SPGIの株価は52週高値の579ドルを大きく下回る429ドルで取引されており、アナリストのコンセンサス目標株価は536ドルとなっている。

- バリュエーションの前提に基づけば、SPGI株は2028年12月までに一株あたり429ドルから590ドル程度まで上昇する可能性がある。これは、今後2.6年間のトータルリターンが約38%、年率換算リターンが約13%になることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

S&Pグローバル社 (SPGI)は26年度第1四半期にアナリスト予想を上回り、資本還元へのコミットメントを再確認した。調整後の一株当たり利益は4.97ドルで、コンセンサス予想の4.81ドルを上回った。売上高は前年同期比10%増の41.7億ドル。GAAPベースの純利益は、利益率の大幅な拡大と規律あるコスト管理を反映し、28%増の14億ドルに急増した。

同社はまた、2026年に調整後フリーキャッシュフローの100%以上を配当と自社株買いで還元する見込みであることも発表した。S&Pグローバルは5つの主要部門で事業を展開している:

債券や借り手の信用格付けを行う格付け部門、金融データとアナリティクスを提供するマーケット・インテリジェンス部門、商品市場を追跡するプラッツ部門、S&P500やその他の主要ベンチマークを運営するインデックス部門、そして独立会社として分離する予定の車両データ事業のモビリティ部門である。

また、S&Pグローバルはそのポートフォリオにも磨きをかけている。2026年4月、S&Pグローバルは上流の地球科学とエンジニアリング・ソフトウェアのポートフォリオをSLBに売却することで合意した。また、マーケット・インテリジェンス部門からエンタープライズ・データ・マネジメントとthinkFolio事業を売却した。これらの動きは、格付けやインデックスのような利益率の高い中核事業への集中をより鮮明にするものである。経営陣は資本効率を改善する明確な戦略を実行している。

株価は2026年の年初来で約16%下落しており、本源的価値に比 べて魅力的なエントリー・ポイントであることをモデルは示唆している。この反落は、ファンダメンタルズの悪化というよりも、より広範な市場の不確実性を反映している。投資家は暴落の後、リスクとリターンのバランスを再評価している。

ここでは、S&Pグローバル株が2028年まで金融データ・セクターの中で最も魅力的な短期的上昇をもたらす可能性がある理由を説明する。

SPGI株のモデルによる分析

S&Pグローバルは、その耐久性のある格付けフランチャイズ、マーケット・インテリジェンス分析契約数の増加、データおよびインデックス事業における営業レバレッジの拡大に基づいて、株価上昇の可能性を分析した。

年間売上高成長率約7%、営業利益率約52%、正規化PER倍率21.1倍という予測に基づき、S&Pグローバル株は1株当たり429ドルから590ドル程度まで上昇すると予測した。

これは今後2.6年間で、約38%のトータル・リターン、年率換算で約13%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、SPGI株で使用したものである:

1.収益成長率:7.4

S&Pグローバルの過去1年間の収益成長率は約7.9%、過去5年間の収益成長率は年率15.6%である。過去5年間の成長率には、2022年に完了したIHS Markitとの合併の恩恵が含まれている。サブスクリプションとトランザクション・ベースの収益モデルのため、オーガニックな成長はより緩やかだが、予測可能性は高い。

格付け収入は債券発行額と連動している。金利が安定し、企業がリファイナンスを必要とするようになれば、発行活動は活発化し、レーティングの収益も増加する。マーケット・インテリジェンスのサブスクリプションは、市況に関係なく、定期的かつ知名度の高い収益を提供する。

アナリストのコンセンサス予想に基づき、年間収益成長率を約7%と予想した。これは、中核部門の有機的成長と、非中核資産の売却に伴うポートフォ リオの簡素化の恩恵を反映したものである。

2.営業利益率51.5%

S&P グローバルは、金融データ業界で最も高いマージンを確保している。年間営業利益率は約 42.5%、売上総利益率は 70.5%である。これは、各市場においてほぼ独占的な地位を占めている格付け事業とインデックス事業の大きな価格決定力を反映している。

S&P500ブランドのライセンスをファンドマネージャーやETFプロバイダーに提供するインデックス事業は、最小限の追加コストで極めて高いマージンを生み出している。格付け事業もまた、企業が新たな債券を発行することで通行料のような収入を得ている。これらが相まって、S&P500の事業基盤は耐久性があり、高い利益率を実現している。

アナリストのコンセンサス予想に基づき、営業利益率を約52%とした。これは、継続的な効率性の向上と、最近の事業売却を通じてポートフォリオ・ミックスから利益率の低い事業を取り除いたことによる利益を反映している。

3.出口PER倍率:21.1倍

S&Pグローバルは現在、フォワードPER約21倍で取引されている。これは、同社の5年平均の約29倍を下回る水準で、年初来 の暴落や金融セクター銘柄全体の倍率縮小を反映している。低い倍率は、新規投資家にとってより有利なリスク・リターン方程式を生み出す。

同社は2026年に調整後フリー・キャッシュ・フローを配当と自社株買いで全額株主に還元する計画だ。この資本規律は、収益の伸びが緩やかになったとしても、一株当たり収益の伸びを支える。配当利回りは約0.9%、配当性向は24.4%である。

アナリストのコンセンサス予想に基づき、出口PERを21.1倍とした。これは現在のフォワード・マルチプルと整合的であり、再格付けプレミアムを想定していないため、過去のバリュエーションと比較してリターンの見積もりが保守的になっている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転または悪化した場合、どうなるか?

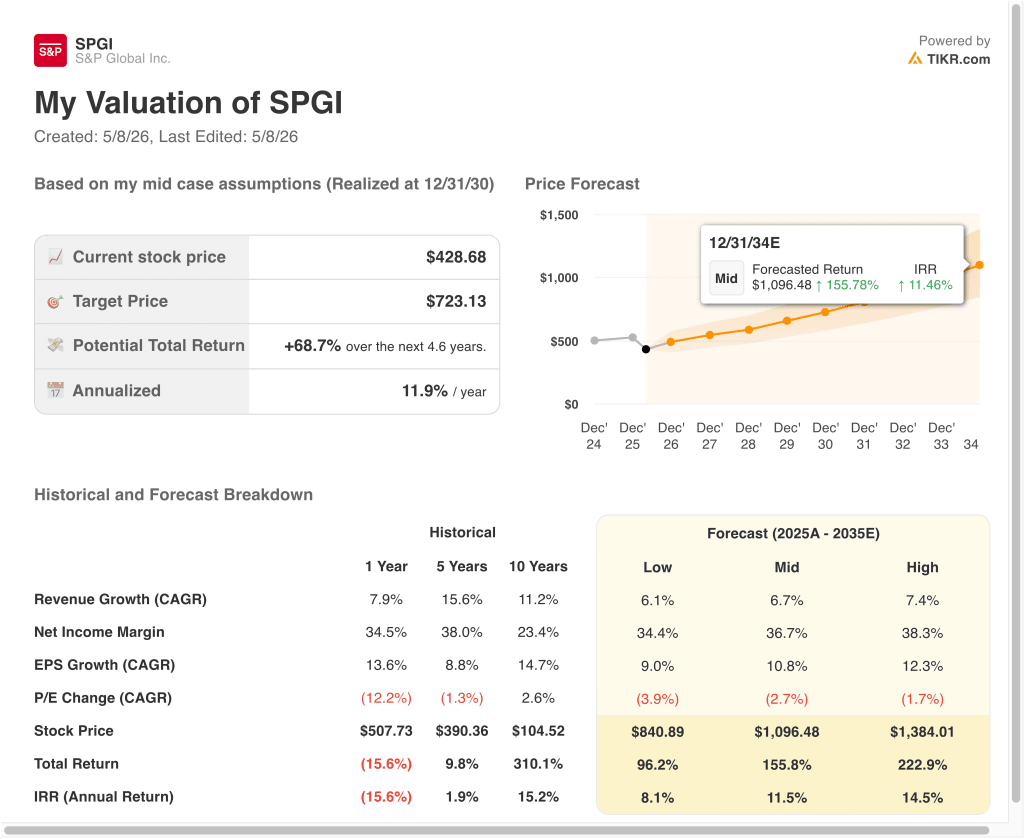

2034年までのSPGI株式のさまざまなシナリオは、債券発行量、アナリティクス購読の伸び、ポートフォリオの簡素化の実行に基づいて、さまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:債券発行が鈍化し、アナリティクスの成長が期待外れ → 年間リターン8%前後

- ミッドケース:格付の着実な回復とマーケット・インテリジェンスの成長が予想通り → 年間12%前後のリターン

- ハイケース:債券発行の加速とインデックスの採用が強力なアウトパフォー マンスを牽引 → 年間15%前後のリターン

今後、S&P グローバルは、持続的な競争優位性、100% のフリー・キャッシュ・フロー・リターンのコミットメント、そして 52 週間高値を大きく下回る株価の組み合わせにより、忍耐強い投資家にとって魅力的な設定を実現する。

モデルでは、2028年までの年率リターンを約13%と予想しており、一般的に魅力的な長期的機会を示唆する10%の閾値をクリアしている。SPGIを割安な水準で見直す投資家は、現在の水準でじっくりと検討する価値があるかもしれない。

アナリストがSPGI株について今どう考えているかを見る (TIKRで無料) >>)

S&Pグローバルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、SPGIと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできる。

SPGIを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたはSPGIを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!