ファイザー社の主要統計

- 52週レンジ: $23.11 ~ $28.75

- 現在株価: $24.80

- アナリスト平均目標株価: $28.79

- 時価総額: 約 $1380億

- 配当利回り: 7.1%

- 2026年第1四半期 売上高: $145億、前年同期比+5%

- 2026年第1四半期 調整後EPS: $0.75、前年同期比-18%

- 2026年第1四半期 新発売・買収製品売上高成長率: 実質ベース+22%

- 2026年通期 売上高業績見通し: $595億 ~ $625億

- 2026年通期 調整後EPS業績見通し: $2.80 ~ $3.00

TIKRのガイド付きバリュエーションモデルで、お気に入りのファイザー株を評価してみましょう(無料です) >>>

第1四半期の業績とは無関係な、緩やかな下落

ファイザー(PFE)の2026年は、劇的なものではありません。四半期の大失敗や薬剤試験の失敗によって株価が40%下落したわけではなく、単に着実に売られ、4月上旬の52週高値$28.75近辺から6月25日には17%の下落を記録し、現在はその高値から約15%下落した水準で推移しています。

この規模と安定性を持つ企業にとって、これは意味のある下落であり、その要因は最近のニュースではありません。COVID-19による特需が終わった今、ファイザーの実際の収益力がどのようなものなのかについて、投資家の期待が徐々にリセットされていることが原因です。

第1四半期の業績自体は問題ではありませんでした。売上高$145億は予想を上回り、ファイザーは通期の売上高および調整後EPSの業績見通しを再確認しました。COVID-19ワクチンのComirnatyとCOVID-19治療薬のPaxlovidを除くと、売上高は実質ベースで7%成長しました。

Seagen買収以降に発売・買収された製品は、実質ベースで22%成長しました。アルバート・ブールラCEOは自信に満ちた口調で述べました:「腫瘍学と肥満症の分野で見ているもの、特にこの2つの分野でファイザーがリードする立場にあると確信していることに、私は特に勇気づけられています。」

同社はまた、四半期あたり$25億をR&Dに投資しており、2026年には約20件の重要な臨床試験が計画されています。これらはいずれも、経営難にある企業のプロファイルではありません。市場が苦戦しているのは、より単純な問題です。ピーク時の収益がほぼ確実に過去のものとなった製薬企業に、どれだけの価格を支払うべきなのでしょうか?

PFEのアナリスト成長予想と目標株価を見る(無料です) >>>

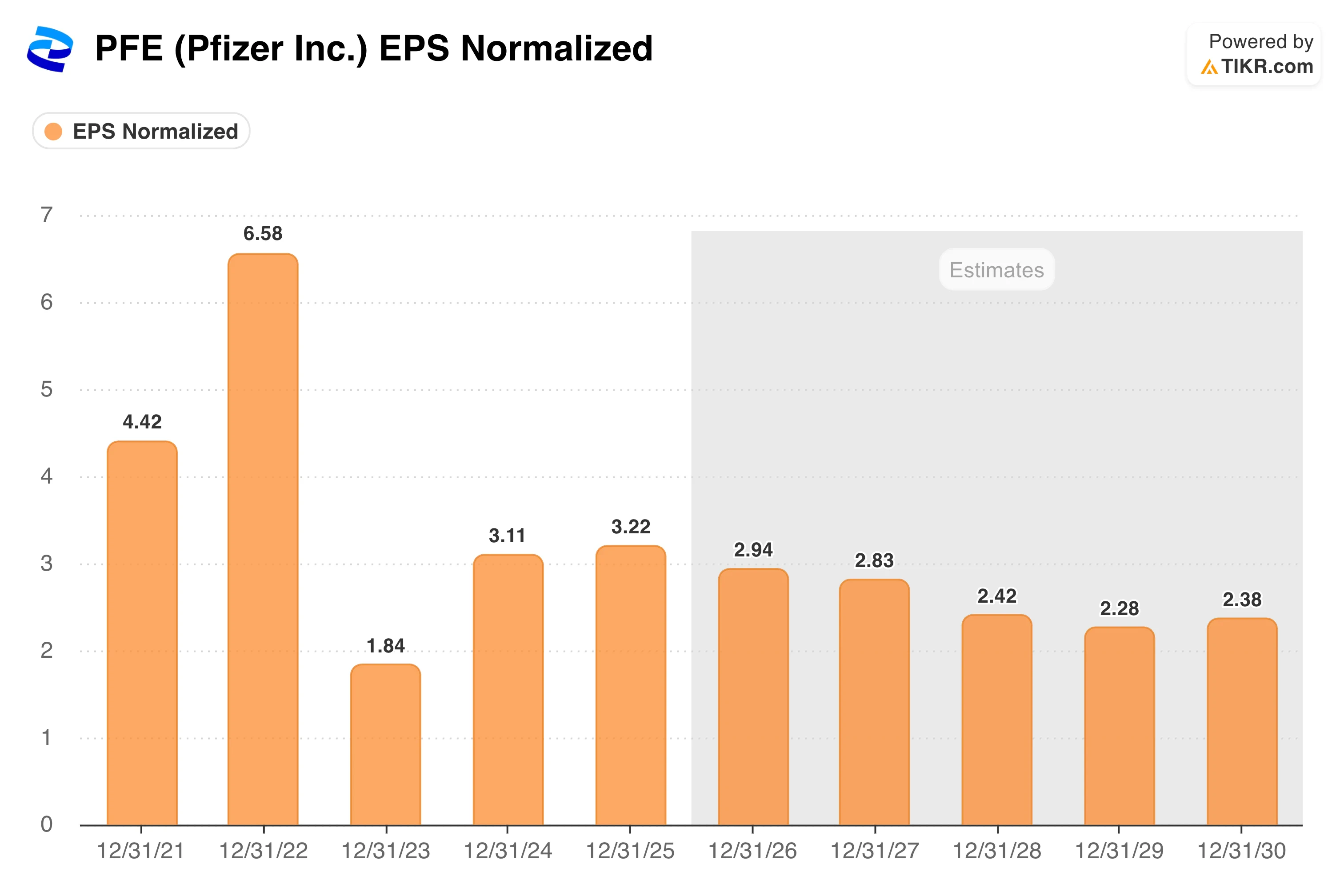

EPSチャートがすべてを物語る

ファイザーの正規化EPSの推移ほど、投資ストーリーを明確に伝えるチャートはほとんどありません。下の棒グラフは、2021年に1株当たり$4.42を稼いだ企業が、ComirnatyとPaxlovidの売上が殺到した2022年には$6.58を稼ぎ、COVID-19需要が一夜にして消滅した2023年には$1.84に急落したことを示しています。

2025年に約$3.22まで部分的に回復したのは、買収資産の初期貢献とコスト削減を反映したものです。そして、将来予測は次の章を示しています。2026年には約$2.94へと徐々に低下し、2029年および2030年を通じて$2.30~$2.40前後で安定化する見込みです。

このチャートの形状こそが、PFE株に関する核心的な議論です。弱気派は、これを構造的衰退にある企業と読み解きます。配当を維持するコストが、報告ベースでの企業収益を上回り、配当性向が130%を超え、EPSをCOVID-19以前の水準に戻す明確なきっかけがない状況です。

強気派は異なる読み方をします。COVID-19特需の年を完全に除外すれば、ファイザーの$2.30~$3.00という根本的な収益力は、実際には2020年および2021年の水準に近く、つまり事業は根本的に悪化していないということです。

第1四半期に39%成長したPadcev、32%増のLorbrena、34%増のElrexfioを含む腫瘍学パイプラインと、新興の肥満症プラットフォームは、コンセンサスが過小評価している可能性のある、信頼できる成長ドライバーのセットを提供しています。

重要な問題はタイミングです。ファイザーはSeagen買収に伴い、510億ドルを超える純債務を抱えており、これは財務の柔軟性を制限し、収益が回復するまで配当カバレッジ比率に圧力をかけ続けています。

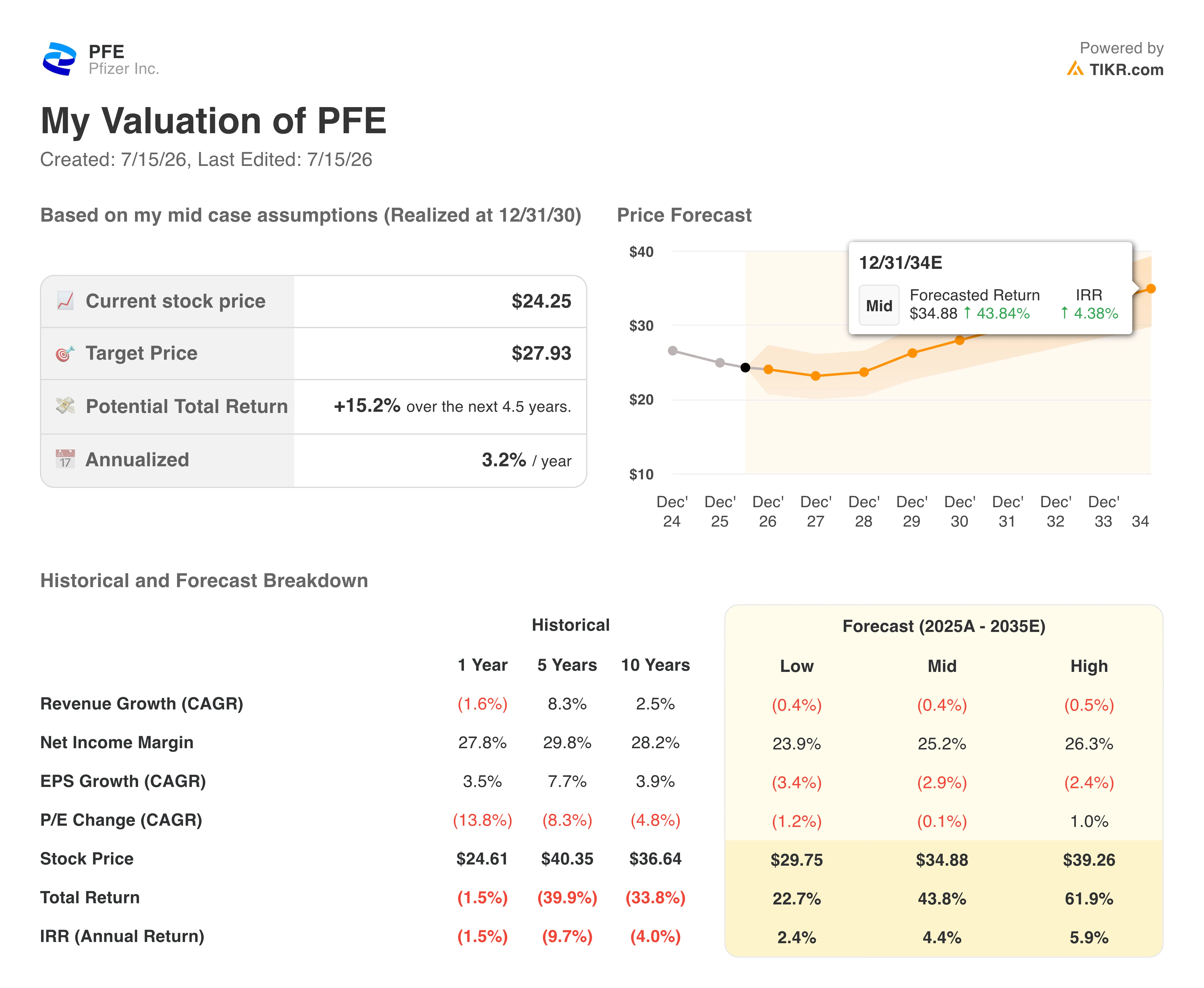

7%利回りの株について、バリュエーションモデルが示すこと

TIKRのバリュエーションモデルは、PFEの中間ケースの目標価格を約$28と算出しており、これは現在の株価から約4.5年で約15%のトータルリターン、つまり年率約3%を意味します。低位ケースではIRRは約2%、高位ケースでは年率約6%に近づきます。

これらの数字が意味することを率直に理解することが重要です。年率3%の中間ケースのリターンは、キャピタルゲインを狙う投資論ではありません。このモデルは、3つのシナリオすべてにおいて、売上高は横ばいからわずかにマイナス成長、EPSは低下し、P/E倍率の変化はほとんど寄与しないと仮定しています。

リターンは本質的に、配当利回りからわずかな目減りを差し引いたものであり、より低い収益基盤に安定化した倍率を適用した控えめな目標株価に基づいています。シナリオの範囲は狭く、わずかに上振れに偏っており、パイプラインがCOVID-19時代の収益の崖をどれだけ早く相殺できるかについてのコンセンサスが限定的であることを反映しています。成長を必要とする投資家にとって、現在の価格でのファイザーは難しい提案です。

より長期的な視野を持ち、腫瘍学および肥満症パイプラインが市場で過小評価されていると考える、インカム志向の投資家にとっては、市場平均を下回る倍率での7%利回りは、より興味深い議論となります。

ファイザー社に投資すべきか?

ファイザーは、信頼できるパイプライン、7%の配当利回り、バリュエーション面で多年安値近辺で取引されている株を持つ企業です。

核心的な課題は、意味のある収益成長への道筋には、腫瘍学および肥満症薬剤が規模を拡大して成果を上げる一方で、COVID-19製品の売上が減少し続け、債務水準が資本配分の柔軟性を制約する必要があることです。

TIKRモデルの中間ケースのリターンである年率約3%は、正直なところです。これは主に、パイプラインにオプショナリティを持つインカム株であり、回復途上の成長株ではありません。調整後EPSの推移、PadcevとLorbrenaの売上軌道、第2四半期決算発表に向けた肥満症パイプラインに関するアップデートを追跡するためにTIKRを活用してください。

60秒以内に独自のファイザーバリュエーションモデルを構築する(TIKRで無料) >>>

新しい投資機会をお探しですか?

- 億万長者投資家が買っている株 をチェックして、賢い資金の動きを追いかけましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で株を分析しましょう。

- より多くの石をひっくり返せば…より多くの機会が見つかります。 TIKRで10万以上の世界の株、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務アドバイスとして提供されるものではなく、いかなる株式の売買を推奨するものでもないことをご了承ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる株式にもポジションを保有していません。ご購読ありがとうございます。幸運な投資を!