ユニオン・パシフィック株の主なポイント(2026年7月現在)

- ユニオン・パシフィックは、第1四半期の営業利益と純利益で過去最高を記録し、調整後EPSは前年同期比9%増の2.93ドルとなりました。これは、2019年と比べて列車本数を24%削減しながらも、より高い輸送量を実現した鉄道事業によるものです。

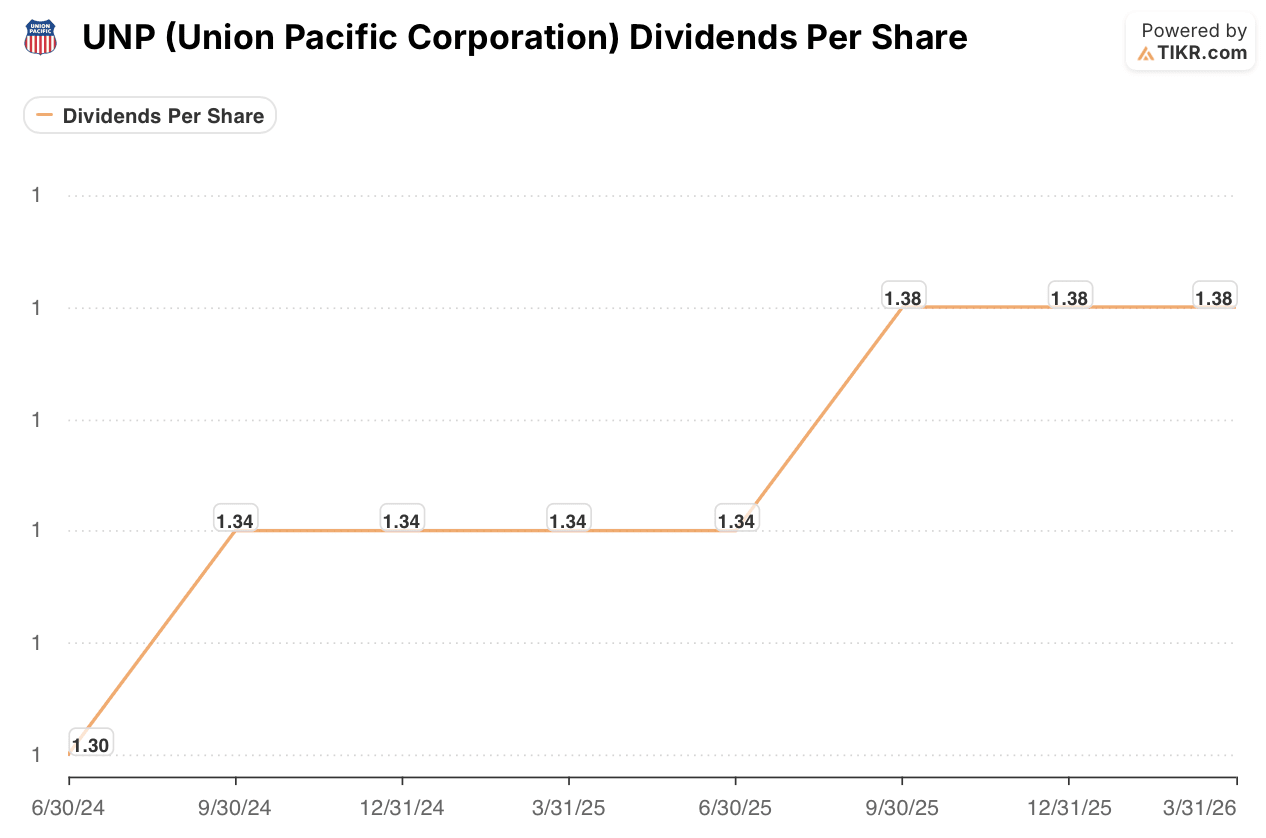

- 四半期配当は1株当たり1.38ドルで、わずか2四半期前の1.30ドルから上昇しています。

- 過去8四半期にわたって42%から49%の間で推移している配当性向は、1.9%の利回りと対比され、ユニオン・パシフィックが稼ぐ額と株主に還元する額の間には大きな余裕があります。

- TIKRの中間ケース・モデルは、2030年12月までに477ドルを目標としており、現在の株価288ドルから65%の総リターン、年率換算で11%の上昇を意味します。

ユニオン・パシフィック株は、代替不可能な物理的ネットワークに支えられた配当を支払います。TIKRのバリュエーションモデルがUNP株をどのように評価しているか無料で確認する →

ユニオン・パシフィック株:第1四半期決算説明会が示した「より少ないリソースでより多く稼ぐ」鉄道事業、そして配当は氷山の一角に過ぎない

ユニオン・パシフィック(UNP)は、2026年を営業利益と純利益の両方で第1四半期過去最高の業績でスタートさせ、ジム・ベナCEOはこの四半期を、鉄道事業が自らのハードルを上げ続けている証拠であると位置付けました。調整後1株当たり利益(EPS)は2.93ドル(前年同期比9%増)に達し、営業利益率は80ベーシスポイント改善して59.9%となりました。

その内訳の数字が配当ストーリーを語っています。62億ドルの収益は3%増加し、貨物収益は輸送量が1%減少したにもかかわらず4%増加しました。コア価格設定と事業ミックスの組み合わせにより、貨物収益は325ベーシスポイント改善し、ジェニファー・ハマンCFOは「四半期の価格設定によるドル増加額は、インフレによるドル増加額を上回った」と確認しました。これは、線路上により多くの列車を走らせる必要なく収益を伸ばしている鉄道事業です。

営業キャッシュフローは24億ドル(10%増)に達しました。フリーキャッシュフローは、多額の設備投資と株主への「業界をリードする配当」支払いの後、6億3000万ドルとなりました。ハマンCFOは、2026年通期で公表EPSが中一桁の成長を見込むことを確認し、2027年までの3年間でEPSのCAGR(年平均成長率)が高1桁から低2桁になるという目標を再確認しました。

配当投資家にとって今四半期が重要である理由は、その営業効率性にあります。エリック・ゲーリンガー最高執行役員(オペレーション担当)は、主要6つの業績・効率性指標すべてで第1四半期の記録を更新したと報告しました。貨車速度は9%向上しました。稼働中の機関車数は4%減少した一方で、総トンマイルは増加しました。労働生産性は従業員数が5%減少する中で7%改善しました。ベナCEOはアナリストに対し、速度向上だけで現在100両以上の機関車が本線に留置されていると述べ、今後数年間でさらなる効率性向上の「多くの機会」があると見ています。

ノーフォーク・サザンとの合併は、別の次元を加えます。ベナCEOは修正申請書の提出を確認し、完了時に18億ドルの純収益シナジーと10億ドルのコストシナジーを見込んでいると述べました。ハマンCFOは、合併後の鉄道が定常状態に達した際に、年間でほぼ120億ドルのフリーキャッシュフローを生み出すと見込んでいます。この数字は、どんなに高く見積もった配当コミットメントも圧倒する規模です。

ユニオン・パシフィック株は、列車1本あたり、従業員1人あたり、機関車1両あたりで、過去どの時点よりも多くのキャッシュを生み出しています。UNPの完全な財務履歴をTIKRで無料で探索する →

ユニオン・パシフィックの配当性向は48%をわずかに超える程度、一方で配当は上昇を続ける

四半期配当は、2024年半ばの1.30ドルから1.34ドルに上昇し、その後4四半期連続で1.34ドルを維持した後、2025年第3四半期から1.38ドルへの段階的な引き上げが始まりました。1.38ドルでの3四半期連続の支払いは、ユニオン・パシフィックが派手な一時的な引き上げよりも、計画的で持続可能な引き上げを好んでいることを確認しています。

残りの話は配当性向が語ります。それは2025年第1四半期に49%でピークに達し、翌四半期に業績が強化されるにつれて42%まで低下し、その後44%から48%の間で変動してきました。直近の48%という数字は、利益によるカバーに何らかの負荷がかかっていることを示唆する50%のラインを快適に下回っています。

その配当性向と対比すると、1.9%の利回りは表面的には低く見えます。しかし、ここでの利回りの圧縮は、配当の軽視ではなく株価上昇の結果です。ユニオン・パシフィック株は再評価されて上昇している一方で、配当はその後ろで成長しており、低い利回りは株主へのコミットメントの縮小ではなく、収益軌道への自信を反映していることを意味します。

本当の問題は、合併が承認された後、次の引き上げサイクルを加速させるかどうかです。ハマンCFOは、会社は取引が保留中である間は債務返済を優先しており、自社株買いを一時停止していると指摘しました。この資本配分の一時停止は、現在、配当が株主への唯一の直接的な現金還元手段であることを意味し、経営陣はそれを遅らせる意向を示していません。

TIKRのモデルはユニオン・パシフィック株を477ドルと評価、年率11%の上昇余地を示唆

TIKRの中間ケース・モデルは、ユニオン・パシフィック株を2030年12月までに477ドルと評価しており、現在の株価288ドルから65%の総リターン、年率換算で11%の上昇を意味します。

このリターンは、モデルの予測仮定によれば、収益が年率7%で複利成長し、純利益マージンが中間ケースで36%に向けて拡大するビジネスを織り込んでいます。

ベナCEOの決算説明会は、これらの仮定に具体的な基盤を与えました。あらゆる営業指標で過去最高の効率性を記録し、インフレを上回る価格設定力を確認し、2027年までEPSが高1桁から低2桁で成長するとの業績見通しを示した鉄道事業は、すでにモデルが要求する収益軌道を実証しています。

合計で年間120億ドルのフリーキャッシュフローを見込むノーフォーク・サザンとの合併が保留中であることは、ユニオン・パシフィックが稼ぐ額と、どんな合理的な配当プログラムのコストとの間のギャップをさらに広げるだけでしょう。

ユニオン・パシフィック株は割安か? UNPの完全なバリュエーション分析をTIKRで無料で確認する →

ユニオン・パシフィック・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家向け品質の財務データに無料でアクセスできます。

ユニオン・パシフィック・コーポレーション株を呼び出せば、何年分もの過去の財務実績、ウォール街のアナリストが今後数四半期の収益と利益に何を期待しているか、バリュエーション倍率が時間とともにどのように推移してきたか、株価目標が上向きか下向きかがわかります。

ユニオン・パシフィック・コーポレーションを、あなたが注目している他のすべての銘柄と一緒に追跡する無料のウォッチリストを作成できます。クレジットカードは不要です。必要なのは、自分自身で決断するために必要なデータだけです。

UNP株を分析するプロフェッショナルツールにTIKRで無料アクセスする →

新しい機会を探していますか?

- 億万長者投資家が何を買っているかを見て、スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。TIKRで10万以上のグローバル銘柄、世界のトップ投資家の保有銘柄などを検索してください。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務上のアドバイスとして、またいかなる銘柄の売買推奨としても意図されていないことにご注意ください。私たちのコンテンツは、TIKRターミナルの投資データとアナリストの予測に基づいて作成されています。私たちの分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄も保有していません。ご覧いただきありがとうございます。幸運な投資を!