Advanced Micro Devices, Inc. の主要統計

- 52週レンジ: $149.22 ~ $584.73

- 現在株価: $548.13

- アナリスト平均目標株価: $525.40

- 時価総額: ~$8940億

- 2026年第1四半期 売上高: $103億、前年同期比+38%

- 2026年第1四半期 データセンター売上高: $58億、前年同期比+57%

- 2026年第1四半期 Non-GAAP EPS: $1.37、前年同期比+43%

- 2026年第1四半期 フリーキャッシュフロー: $26億 (四半期記録)

- 2026年第2四半期 売上高ガイダンス: ~$112億、前年同期比+~46%

新機能公開: TIKRの新バリュエーションモデルでお気に入りの銘柄の上昇余地を無料で発見 >>>

27%の下落から52週高値へ、わずか4ヶ月で

Advanced Micro Devices (AMD) は2026年を大きな懐疑論の中で迎えました。同社の株価は長い間、AI GPUへの野望が現実的なものか、希望的観測に過ぎないかについての議論に巻き込まれており、市場はその議論を厳しい方法で解決しました。つまり、まず売りを入れて、後から質問するという方法です。

12月下旬から3月上旬にかけて、AMDは半導体株全般が圧力を受け、AIによる見返りがまだ不確実と感じられる銘柄から投資家が資金を移動させたため、直前の高値から約27%下落しました。

その底値からの回復こそが、このストーリーに注目する価値がある理由です。AMDは4月までに下落分を完全に取り戻し、5月5日の決算発表で市場が待ち望んでいた確証をもたらしました。103億ドルの売上高はコンセンサスを上回りました。データセンター売上高は58億ドルに達し、前年同期比57%増となりました。フリーキャッシュフローは記録的な26億ドルに達しました。

株価は1セッションで約16%急騰し、6月下旬には52週高値である約585ドル近くまで上昇、現在はそのピークから約6%下がった水準にあります。

冬の最悪の下落局面を耐え抜いた投資家は、十分な報酬を得ています。問題は、過去1年でほぼ3倍に上昇した株価に、事業が追いつけるかどうかです。

AMD株の過去の実績と将来の見通しをTIKRで無料で確認 >>>

売上高チャートが示す、構造変化を遂げた事業

過去10年間の大半において、AMDは有能ではあるが景気循環に左右される半導体企業であり、事業構成を支配していたPCとゲームの景気循環とほぼ連動して動いていました。

2023年に227億ドルまで落ち込んだことは、同社がいかに消費者需要にさらされていたかを思い起こさせます。以下の売上高チャートは、今、何か構造的に異なることが起きていることを示しています。

2025年通期の売上高は346億ドルでした。2026年のコンセンサス予想は約496億ドルで、1年で約43%の急増となり、2027年には約770億ドル、2030年には約1800億ドルに近づく見込みです。そのすべての原動力となっているのがデータセンター部門で、現在では総売上高の半分以上を占めています。

AMDのEPYCサーバーCPUは着実にインテルからシェアを奪っており、リサ・スーCEOは第1四半期決算説明会で、サーバーCPUの潜在市場規模予測を約600億ドルから1200億ドル超に引き上げ、2030年まで年率35%以上で成長すると述べました。これは、アクセラレーター容量1単位あたりに大幅に多くのCPUコンピュートを必要とするエージェントAIワークロードによって牽引されるものです。

GPU分野では、AMDのInstinctアクセラレーターがMetaを含むハイパースケーラーで拡大しており、Metaは複数年にわたり最大6ギガワットのAMD GPUを導入することを約束しています。「推論とエージェントAIが高性能CPUとアクセラレーターへの需要を高めており、強い勢いを感じている」と、スーCEOは第1四半期決算発表で述べました。

AMDが競合他社と比較してどのようなパフォーマンスを発揮しているか、TIKRで無料で確認 >>>

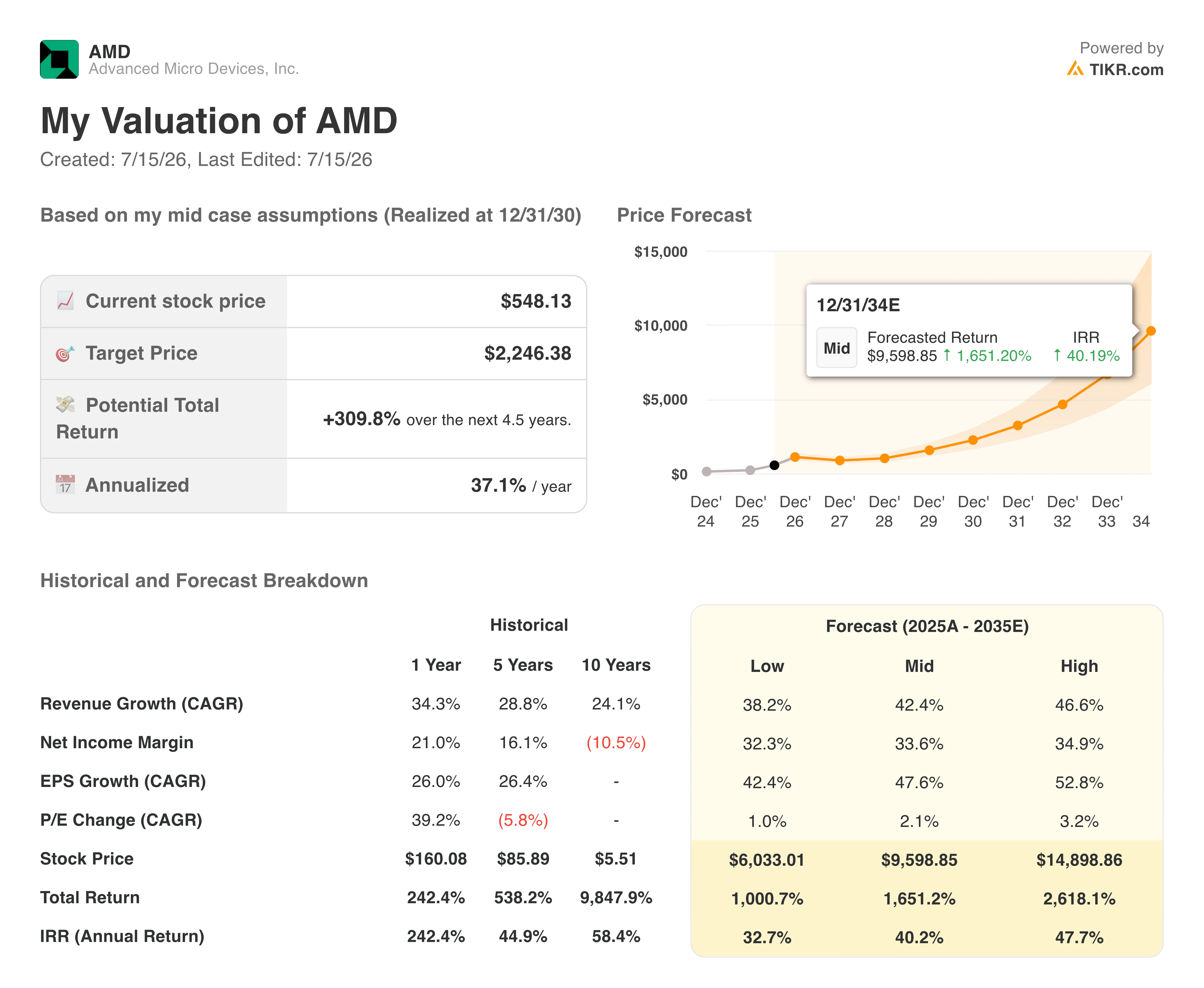

バリュエーションモデルが示すAMDの今後4年間

TIKRのバリュエーションモデルは、AMD株の中間ケースの目標株価を約2,246ドルと算出しており、これは現在の株価から約4.5年で約310%の総リターン、または年率約37%の上昇を意味します。低いケースではIRRは約33%、高いケースでは年率48%に近づきます。

中間ケースでは、売上高のCAGRが約42%、純利益マージンが34%近くまで拡大すると仮定しています。これは、AMDが過去12ヶ月で記録した21%から大幅な改善です。

重要な点は、リターンのシナリオが主に利益成長によって牽引され、株価倍率の拡大によるものではないことです。このモデルはP/Eの変化を年率約2%としか仮定しておらず、AMDは単に高い評価を得るのではなく、実際に利益成長を実現する必要があることを意味します。

シナリオの範囲は上振れに偏っており、AMDのAIインフラにおける潜在市場が大きく、実行の上限は下限よりも定義しにくいことを反映しています。

市場関係者は短期的にはより慎重で、平均目標株価は約525ドルと現在の株価をわずかに下回っていますが、第1四半期決算後には20以上の証券会社が目標株価を引き上げました。

Advanced Micro Devices, Inc. に投資すべきか?

AMDはもはや、半導体産業の周辺で競争する企業ではありません。記録的なフリーキャッシュフロー、57%のデータセンター売上高成長、第2四半期にさらに46%の増加を見込むガイダンスをもたらした四半期を経て、投資論は可能性から証拠へと移行しました。

リスクは現実的なものです。株価は歴史的な株価倍率に対して大幅なプレミアムで取引されており、Nvidiaのソフトウェアエコシステムは依然として強固な競争優位性(モート)を維持しています。また、中国をめぐる輸出規制の不確実性は、モデル化が困難な売上高の見通しリスクを生み出しています。

AMDがすでに相当な楽観論を反映した評価に追いつけるかどうかは、2026年後半にMI450とHeliosラックスケールプラットフォームがどれだけ順調に拡大するかにかかっています。

AMDの完全なコンセンサス予想と目標株価の履歴をTIKRで無料で確認 →

新しい投資機会をお探しですか?

- 億万長者投資家が買っている銘柄 を確認して、賢い資金の動きを追いかけましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析 できます。

- 調べれば調べるほど…見つかる機会は増えます。 TIKRで10万以上の世界の銘柄、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームによる投資または財務上のアドバイスとして提供されるものではなく、またいかなる株式の売買を推奨するものでもないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、記載されているいかなる株式にもポジションを保有していません。ご愛読ありがとうございます。幸運な投資を!