RTXコーポレーションの主要統計

- 52週間レンジ: $143.56 ~ $214.50

- 現在株価: $193.39

- アナリスト平均目標株価: $215.14

- 時価総額: ~$2630億

- 2026年第1四半期 調整後売上高: $221億 (前年同期比、有機成長率+10%)

- 2026年第1四半期 調整後1株当たり利益(EPS): $1.78 (前年同期比+21%)

- 2026年第1四半期 フリーキャッシュフロー: $13億 (前年同期比+65%)

- 受注残高(記録的): $2710億

- 2026年度 調整後EPSガイダンス: $6.70 ~ $6.90

TIKRでRTXのようなお気に入りの銘柄を、アナリストの5年間の予測を使って評価する >>>

RTXは予想を18%上回ったのに株価は下落。その理由は。

航空宇宙・防衛コングロマリットであるRTXコーポレーション (RTX) は、Pratt & Whitneyジェットエンジン、Collins Aerospaceアビオニクス、Raytheonミサイルシステムを傘下に持ち、4月21日にここ最近で最も強力な四半期決算を報告しました。

調整後EPS $1.78はコンセンサス予想を約18%上回り、売上高$221億も予想を上回り、経営陣は通期の業績見通しを上方修正しました。受注残高は記録的な$2710億に達し、うち$1620億が民間事業、$1090億が防衛契約であり、同社はほとんどの企業が夢見るような事業の可視性を手にしています。

このドローダウンチャートが、投資家が苛立っている理由を物語っています。RTX株は1月から2月にかけて高値圏を維持していましたが、その後2つの明確な波で下落を開始しました。最初の下落で株価は3月に約-12%まで落ち込みました。4月に一時的に回復した後、2回目でより深い下落局面に入り、強力な決算発表からほぼ1ヶ月後の5月15日に最大19%のドローダウンを記録しました。この乖離には2つの要因がありました。

第一に、関税懸念が民間航空宇宙サプライチェーンに重しとなり、経営陣は第1四半期決算説明会でこの逆風を認めました。

第二に、Pratt & Whitneyエンジン問題を巡る潜在的な訴訟リスク、特にITAエアウェイズがエンジン地上待機を巡る法的措置を検討しているとの報道が、それ以外は堅調な数字を覆い隠す不確実性を追加しました。その後、これらの懸念が部分的に後退したことで、株価は高値から約-7.6%まで回復しています。

RTXのアナリスト成長予測と目標株価を確認する (無料) >>>

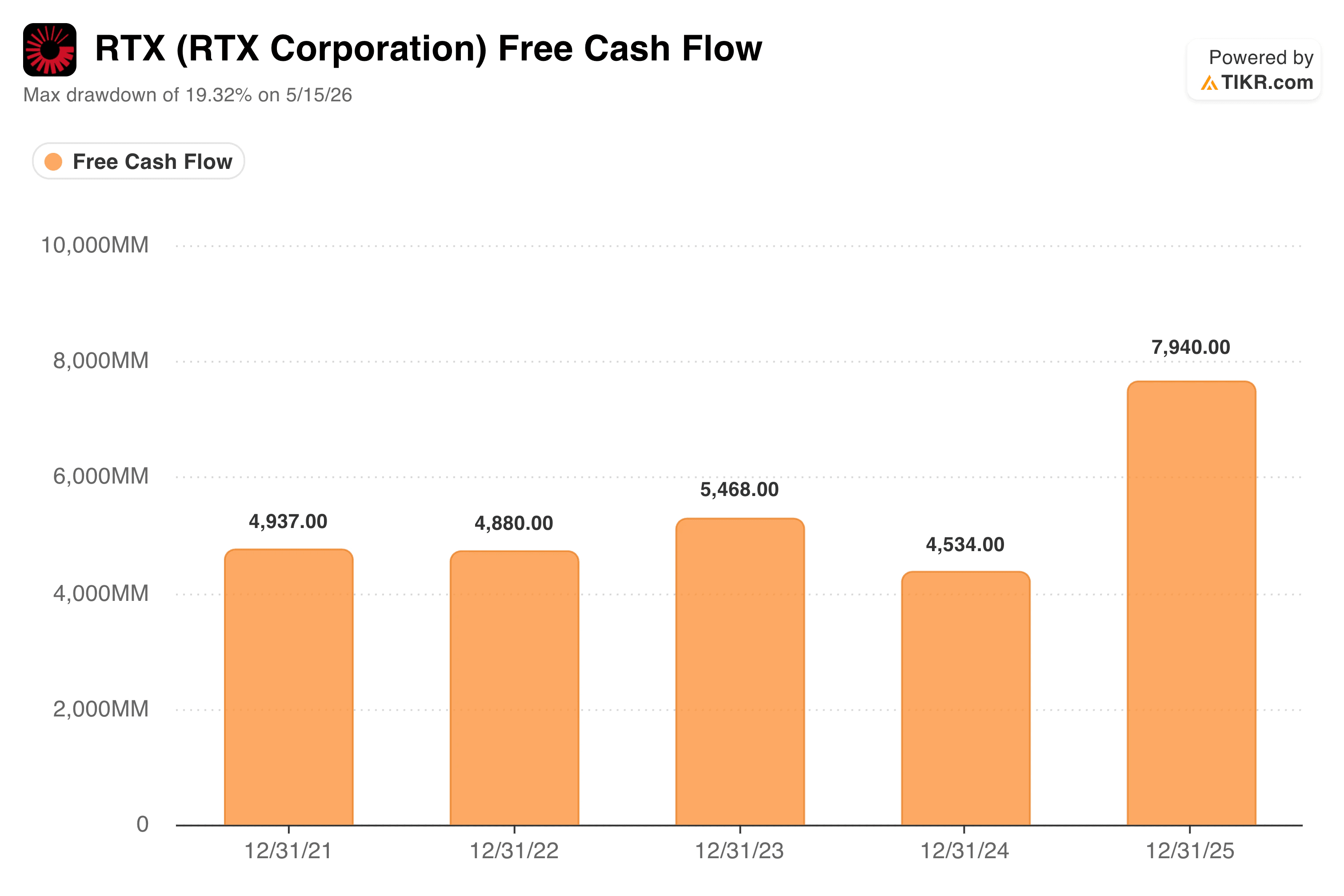

最も重要な数字はフリーキャッシュフローの急増

RTXは従来の意味での高成長企業ではありません。売上高は中~高1桁で成長し、本当のストーリーは売上高そのものよりも、同社がその売上をどれだけ効率的にキャッシュに変換するかにあります。

Pratt & Whitneyは、世界の民間航空機の大部分を動かすエンジンを製造しており、航空会社が各エンジンの寿命を通じてメンテナンス、修理、オーバーホールに支払うことで、多額のアフターマーケット収益を生み出します。

Collins Aerospaceも同様に、アビオニクスや航空機システムから継続的な収益を得ています。防衛部門のRaytheonは、NATO同盟国やアジアの米国同盟国がミサイル、レーダー、防空システムの調達を加速させる中、世界的な再軍備の持続的なサイクルの恩恵を受けています。

フリーキャッシュフローチャートはその転換点を明確に捉えています。FCFは2021年から2023年にかけて$45億から$55億の比較的狭いレンジで推移していましたが、2024年にはPratt & WhitneyがGTFエンジン検査に関連するコストを吸収したことで$45億に落ち込み、その後2025年にはそれらの逆風が解消されオペレーティングレバレッジが効いたことで、$80億近くまで急増しました。

経営陣は2026年度通期のフリーキャッシュフローを$82.5億から$87.5億と見込んでおり、これはさらなるステップアップを意味します。配当と自社株買いの両方を通じて資本を還元している企業にとって、この軌道は株主に直接関係します。

RTXの$79億のフリーキャッシュフローが現在の株価に与える意味を確認する >>>

バリュエーションモデルは何を示しているか?

RTXは爆発的な上昇を期待して買う銘柄ではありません。約$196の株価はすでに防衛支出サイクルの相当部分を織り込んでおり、TIKRのバリュエーションモデルはその点を念頭に読む価値があります。

中間ケースでは、2030年末までに約$219の目標価格に達し、現在の株価から約12%のトータルリターン、つまり4.5年間で年率約3%のリターンを意味します。2034年12月までの延長予測では約$274を指し、年率4%で約40%のトータルリターンを意味します。

このモデルは、約5%の年間売上高成長と純利益率が11%に向けて拡大することを前提としており、これはRTXが歴史的に達成してきたものと一致しています。率直な解釈としては、このモデルは現在の価格でRTXが深く割安であるとは示唆していません。

アナリストの目標株価である約$215は、モデルの中間ケースよりも短期的な上昇余地を示しており、防衛支出サイクルとFCF成長の継続に対するアナリストの楽観論を反映しています。

RTXコーポレーションに投資すべきか?

RTXは、興奮よりも忍耐を報いる種類の銘柄です。受注残高は記録的な高水準にあり、フリーキャッシュフローは意味のあるステップアップを遂げ、世界的な防衛支出環境はここ数十年で最も支持的な状態が続いています。

バリュエーションモデルが示す控えめな年率リターンは、明らかに割安ではない、適正に評価されたビジネスを反映しています。安定した複利成長、配当、そして民間航空宇宙と世界的な防衛需要の両方への実質的なエクスポージャーを求める投資家にとって、RTXは合理的な選択肢となるでしょう。

TIKRでRTXの営業利益率の推移を防衛セクターの同業他社と比較する >>>

新しい機会を探していますか?

- 億万長者投資家が何を買っているか確認 して、スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄分析。

- より多くの石をひっくり返せば…より多くの機会が見つかります。 TIKRで10万以上のグローバル銘柄、世界のトップ投資家の保有銘柄などを検索。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームからの投資または財務上のアドバイスとして提供されるものではなく、またいかなる銘柄の売買を推奨するものでもないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、記載されているいかなる銘柄にもポジションを保有していません。ご購読ありがとうございます。幸運な投資を!