主なポイント:

- インテルは、自社チップの設計と他社向けチップの製造という2つの事業を同時に運営しており、この株が割安か割高かを判断するには、それぞれの事業を個別に評価する必要があります。

- CFOのデイビッド・ジンスナー氏によると、インテルの最新製造プロセス「18A」の歩留まりは月約7%改善しており、内部目標より約四半期先行しているとのことです。次のノード「14A」は、同じ段階にあった18Aの時点よりも既に先行しています。

- 真の試練は、外部顧客が実際にインテルのファブに資金をコミットするかどうかです。Foxconnとのラックスケールコンピューティング提携や、不足しているパッケージング材料の前払い契約など、初期の兆候は関心が実際のビジネスに変わりつつあることを示唆しています。

新機能公開: TIKRの新バリュエーションモデルを使って、お気に入りの銘柄にどれだけ上昇余地があるかを発見しましょう(無料)>>>

インテル (INTC) 株は過去1年で約350%上昇しました。このような動きは通常、2つのうちいずれかを意味します。本当の業績回復が進行中であるか、あるいは市場が先走っているかのどちらかです。

インテルのような企業にとって、正直なところ、どちらの可能性もまだ残っています。これは単純な成長株の話ではありません。2つの事業が同時に成功することに未来を賭けている企業です。

どちらを手に入れようとしているのかを整理するには、インテルが実際に何をしているのか、そしてこの賭けが成功するために何がうまくいく必要があるのかを理解する必要があります。

アナリストがINTC株を今どう見ているか確認しましょう(TIKRで無料) >>>

インテルは実質的に1つのティッカーを共有する2つの企業

大半のチップ企業は1つの仕事をします。Nvidiaのようにチップを設計するか、TSMCのように他社向けにチップを製造するかのどちらかです。インテルはその両方を行います。

これが旧来のインテルモデルです。変わったのは、インテルが自社のファブを外部顧客にも開放したいと考えていることで、自社プロセッサの構築と販売を続けながら、実質的に他社チップメーカーの設計のための「地主」になろうとしていることです。

インテルCEOのリップ・ブー・タン氏はこれをフルスタックアプローチと呼び、何年も前にインテルのファブから離れた顧客の信頼を取り戻すことに依存しています。

これが重要なのは、設計事業とファブ事業は財務的に全く似ていないからです。設計事業は資本支出が少なく、高いマージンを維持できる可能性があります。

ファブ事業は利益を上げる前に、膨大で継続的な投資を必要とします。1つの混合数字でインテルを評価することは、隠すことの方が明らかにすることよりも多くなります。

インテルを1つの事業として評価することが投資家を誤らせる理由

業績回復途上の企業は、過去の数字では割安に見え、将来の数字では割高に見えることが同時に起こり得ますが、インテルはその典型例です。

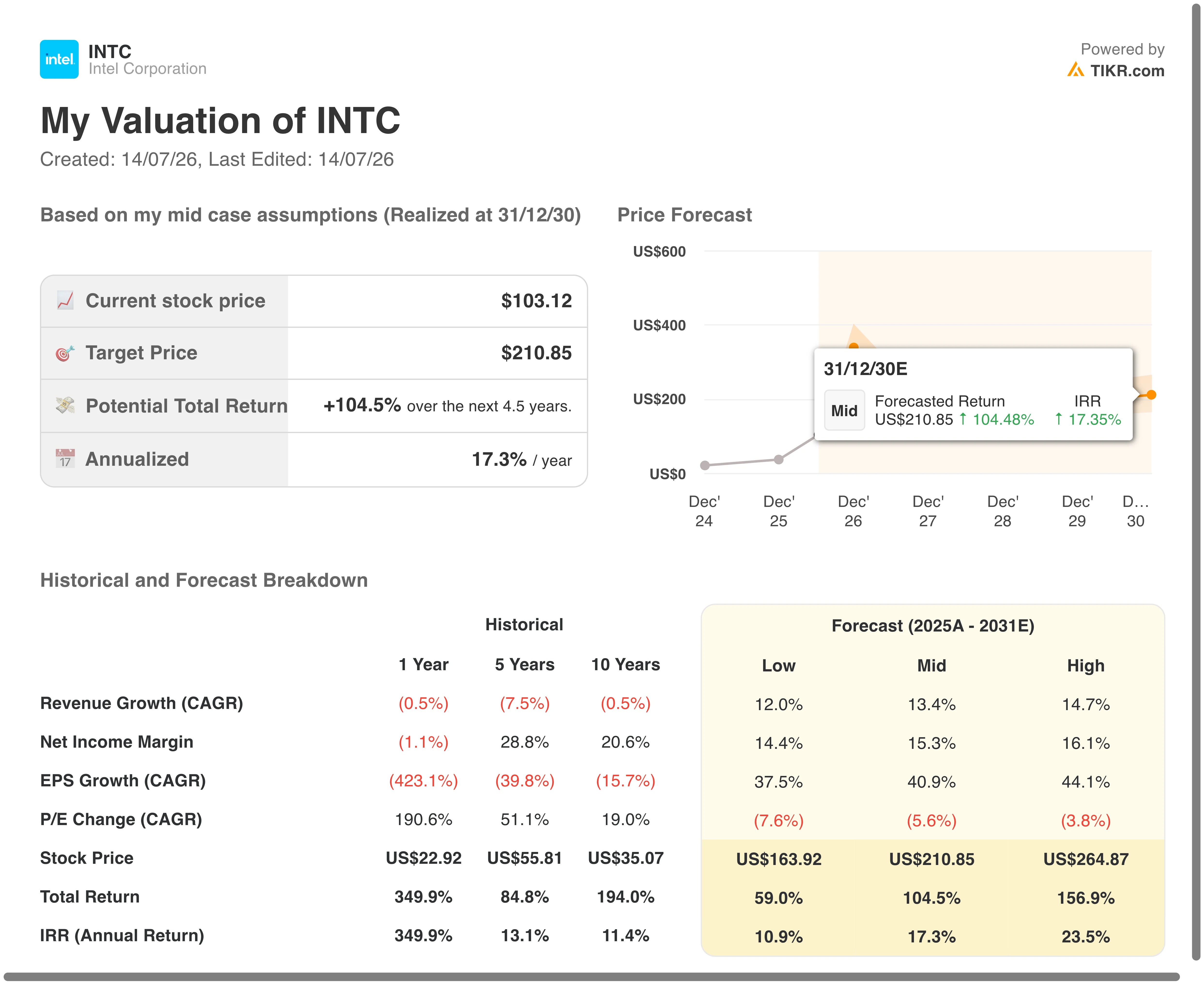

TIKR.comのバリュエーションデータによると、インテル株は過去1年で既に約350%のリターンを上げており、同じモデルは、このシナリオが5年および10年の過去リターンである84.8%および194.0%と比較して異常値であると識別しています。

使用する前提条件によって、TIKRのモデルは、中間シナリオにおいて、2028年末までに約138ドルから2030年末までに約211ドルまでのどこかに公正価値を置き、これは年率換算で約12.7%から17.3%のリターンを意味します。

これは幅広い範囲です。これは市場がインテルについて単一のストーリーにまだ落ち着いていないことを示しています。より賢明な動きは、チップ設計事業とファウンドリ事業を分離し、それぞれを独自のメリットで評価し、その後、その範囲の下限または上限を正当化する運用上のマイルストーンを追跡することです。

独自のバリュエーションモデルを構築してあらゆる銘柄を評価しましょう(無料!) >>>

追跡すべき財務シグナル

TIKR.comの財務予測によると、インテルの売上高は2025年の528.5億ドルから2030年には989.6億ドルに上昇し、正味利益は同期間に20億ドル未満から300億ドル超に正常化すると予想されています。

今最も重要な数字はフリーキャッシュフローです。インテルのフリーキャッシュフローは2025年にマイナス49.5億ドルであり、TIKR.comの予測によると2026年もマイナスが続き、2027年にプラスに転じ、2030年までに200億ドル超に上昇すると見られています。

キャッシュバーンからキャッシュジェネレーションへのこの道筋は、業績回復が持続しているかどうかの最も明確なサインです。

アナリストのインテル株に対する成長予測と目標株価を確認しましょう(無料) >>>

製造マイルストーンが成否を分けるシグナル

インテルCFOのデイビッド・ジンスナー氏は、6月2日のバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスでアナリストに対し、同社の18Aプロセスの歩留まりは月約7%改善しており、インテルは2027年の収益性マイルストーンを少なくとも四半期前倒しする可能性が高いと述べました。

ジンスナー氏はまた、インテルは依然として2027年末までにファウンドリ事業の損益分岐点を目標としており、同社の次のプロセスである14Aは、開発の同じ段階にあった18Aよりも既に先行していると述べました。

5月19日のJPモルガン・テクノロジー・カンファレンスで、タン氏はインテルが今年14Aの0.5プロセス開発キットをリリースし、より成熟した0.9キットを10月頃に外部顧客向けに目標としていると述べました。

本当の顧客は現れているか

紙の上の進捗は、それに対して支払いをしようとする顧客がいなければほとんど意味がありません。6月1日のインテルCOMPUTEX基調講演で、同社はFoxconnとのラックスケールコンピューティング提携を発表し、SambaNova、Google、Ericssonとの既存の協業を強調しました。

ジンスナー氏は、顧客がインテルの技術に関連する不足している先進的パッケージング材料の前払いに合意したと指摘し、彼らがそれを使用することに真剣である証拠であると呼びました。その種の財務的コミットメントは、プレスリリースよりもごまかしが難しいものです。

インテル株を判断するためのシンプルなチェックリスト

インテルが業績回復株なのか罠なのかを決める前に、3つのことを見守りましょう。フリーキャッシュフローは実際に予定通りにプラスに転じているか?製造歩留まり目標は約束だけでなく、達成または上回っているか?そして、外部顧客は支援的なコメントを出すだけでなく、実際にインテルのファブに本物の資金を投入しているか?

これら3つが一緒に改善し続けるなら、業績回復には持続性があります。どれかが停滞するなら、株価の最近の上昇は、インテルがまだ提供している以上の良いニュースを織り込みすぎているかもしれません。

企業の公正価値を瞬時に推定しましょう(TIKRで無料) >>>

インテル株はここからどれだけ上昇余地があるか?

TIKRの新バリュエーションモデルツールを使えば、1分以内に銘柄の潜在的な株価を推定できます。

必要なのは3つのシンプルな入力だけです:

- 売上高成長率

- 営業利益率

- 出口P/E倍率

何を入力すべきかわからない場合、TIKRはアナリストのコンセンサス予測を使用して各入力を自動的に入力し、迅速で信頼性の高い出発点を提供します。

そこから、TIKRは強気、基本、弱気のシナリオの下で潜在的な株価と総リターンを計算するので、銘柄が割安か割高かを素早く確認できます。

60秒以内に銘柄の真の価値を確認しましょう(TIKRで無料) >>>

新しい機会を探していますか?

- 億万長者投資家が何を買っているか確認 して、賢い資金をフォローしましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析しましょう。

- より多くの石をひっくり返せば…より多くの機会を発見できます。TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームからの投資または財務アドバイスとして提供されるものではなく、いかなる銘柄の売買を推奨するものでもないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!