主なポイント:

- ビル・アックマン氏はフォーブス誌に対し、パーシング・スクエアが長年にわたり「高すぎて買えない」と指摘してきたアルファベット、アマゾン、メタの株式を、現在保有していると語った。

- クラウド事業の成長と収益が上昇し続けているにもかかわらず、AI関連投資への懸念により、これら3銘柄の株価評価は押し下げられている。

- アックマン氏は、真の投資機会は「勝者となるAIモデル」を選ぶことではなく、それらすべてを支えるクラウド事業を保有することにあると述べている。

配信中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認してみてください(無料です)>>>

パーシング・スクエア・キャピタル・マネジメントの創業者ビル・アックマン氏は、通常8~12銘柄に集中投資し、それらを数年単位で保有するという手法で名声を築いてきた。ビッグテックの銘柄が選定されることはめったになかった。

アックマン氏はかねてより、アルファベット(GOOGL)、アマゾン(AMZN)、メタ・プラットフォームズ(META)については、事業がどれほど優れていようとも、自身が支払う意思のある価格に比べて単に高すぎると主張してきた。

しかし、状況は変わった。フォーブスの「Iconoclast」シリーズに向けた最近のインタビューで、アックマン氏は、パーシング・スクエアが現在、これら3社すべてに株式を保有していることを認めた。

その理由は率直だった。彼は、これらの銘柄は今年になるまで「決して十分に安くなかった」と述べた。

ウォール街は数ヶ月にわたり、アルファベット、アマゾン、メタがAIインフラにどれだけの費用を投じているかを懸念しており、その懸念が、収益が伸び続けているにもかかわらず、各社の企業価値を押し下げていた。アックマン氏は、本質的に、その懸念そのものが、彼が待ち望んでいた好機を生み出したと賭けているのだ。

アナリストが現在AMZN株をどう見ているか確認する(TIKRで無料) >>>

AI投資への懸念がなぜこれらの株価を押し下げたのか

その支出の背景にある数字は膨大だ。

- メタは第1四半期の決算説明会で、2026年の設備投資額が従来の予想範囲から上方修正され、1,250億~1,450億ドルになると投資家に伝えた。これは主に、半導体やメモリのコストが急騰したためである。

- アマゾンは単一四半期で432億ドルの現金による設備投資を計上したが、その大部分はAWSと生成AIに関連するものだ。

- アルファベットもまた、GeminiのようなAI検索ツールを大規模に運用するのにどれほどのコストがかかるかについて、同様の質問に答える立場に立たされている。

こうした支出はどれも任意のものではない。すべてのハイパースケーラーは、AIの需要を満たすのに十分な演算能力を構築するために競い合っており、投資家は、即座の成果を示せずに最も多額の支出を行っている企業の株価を厳しく評価している。

まさにその動向こそが、アックマン氏が狙っているもののように見える。

Metaの予想PERは、2025年の大半で取引されていた水準を大幅に下回っている。

アルファベットの倍率は、AIチャットボットが検索事業を侵食するのではないかという懸念から昨年急落したが、その後回復している。

アマゾンの倍率は、投資家がクラウド事業の成長よりもAWSの利益率に注目しているため、長年にわたり低水準で推移している。

アックマンの投資スタイルは、決して「帳簿上最も安い株を買う」というものではなかった。それは、経営陣が最終的には克服できる問題によって市場が一時的に動揺している際に、支配的な地位にある企業を買収するというものだ。

彼が『フォーブス』誌に語ったように、「パーシング・スクエアの中核戦略は、常にかなり大きな企業の少数株式を取得し、その企業のさらなる成功を支援することにある」のだ。

アナリストによるアルファベット株の成長予測と目標株価を確認(無料)>>>

アックマン氏、真の価値はチャットボットではなくクラウドにあると指摘

このインタビューで最も際立っていたのは、アックマン氏がAI分野の勝者選びをほとんど気にしていない点だった。同氏はフォーブス誌に対し、どの企業が最終的に最高のモデルを手にするのか、あるいはそもそも単一の勝者が現れるのかさえ、まだ不透明だと語った。

彼の見方では、当初はOpenAIがリードし、その後Googleが追いつき、現在はAnthropicが最有力候補のように見える。しかし、彼の主張はそれだけにとどまらなかった。

彼の真の主張はもっと単純だった。AIを追いかけるすべての企業には膨大な計算能力が必要であり、どのモデルが勝者となろうとも、その需要は消えることはない。

「一つ明らかなのは、これらすべての企業が膨大な量の演算能力を必要としているということだ」とアックマン氏は述べ、クラウドを「その種の演算能力にアクセスするための、最もスケーラブルで安全な場所」と呼んだ。

この見方により、アマゾンとアルファベットは異なる光に照らされることになる。

アマゾンのクラウド事業は第1四半期に28%の成長を記録し、これは過去15四半期で最速のペースとなった。また、CEOのアンディ・ジャシー氏は投資家に対し、1,000億ドルを超える新規のアンソロピック社との契約を除いても、AWSの受注残高は現在3,640億ドルに達していると語った。

アルファベットのクラウド部門も、AIワークロードに関連して同様の需要の追い風を受けている。

メタ(Meta)の場合、この論旨への当てはまり方は少し異なります。同社は、アマゾンやアルファベットのようなパブリッククラウド事業を展開していません。しかし、ブルームバーグは7月、メタが余剰のAIコンピューティング能力を他社に販売するための部門を設立していると報じました。この動きは、同社をアックマン氏が描くのと同じ「コンピューティング」のストーリーに近づけることになるでしょう。

現在これらの銘柄を検討している投資家にとっての意味

これらの銘柄を注視している人にとって、アックマンのコメントは単一の投資テーマではありません。各銘柄には独自のバリュエーションとリスクが存在します。

アルファベットの株価は予想PER約25倍で取引されており、このプレミアムは同社の検索事業とクラウド事業の成長に対する信頼を反映している。

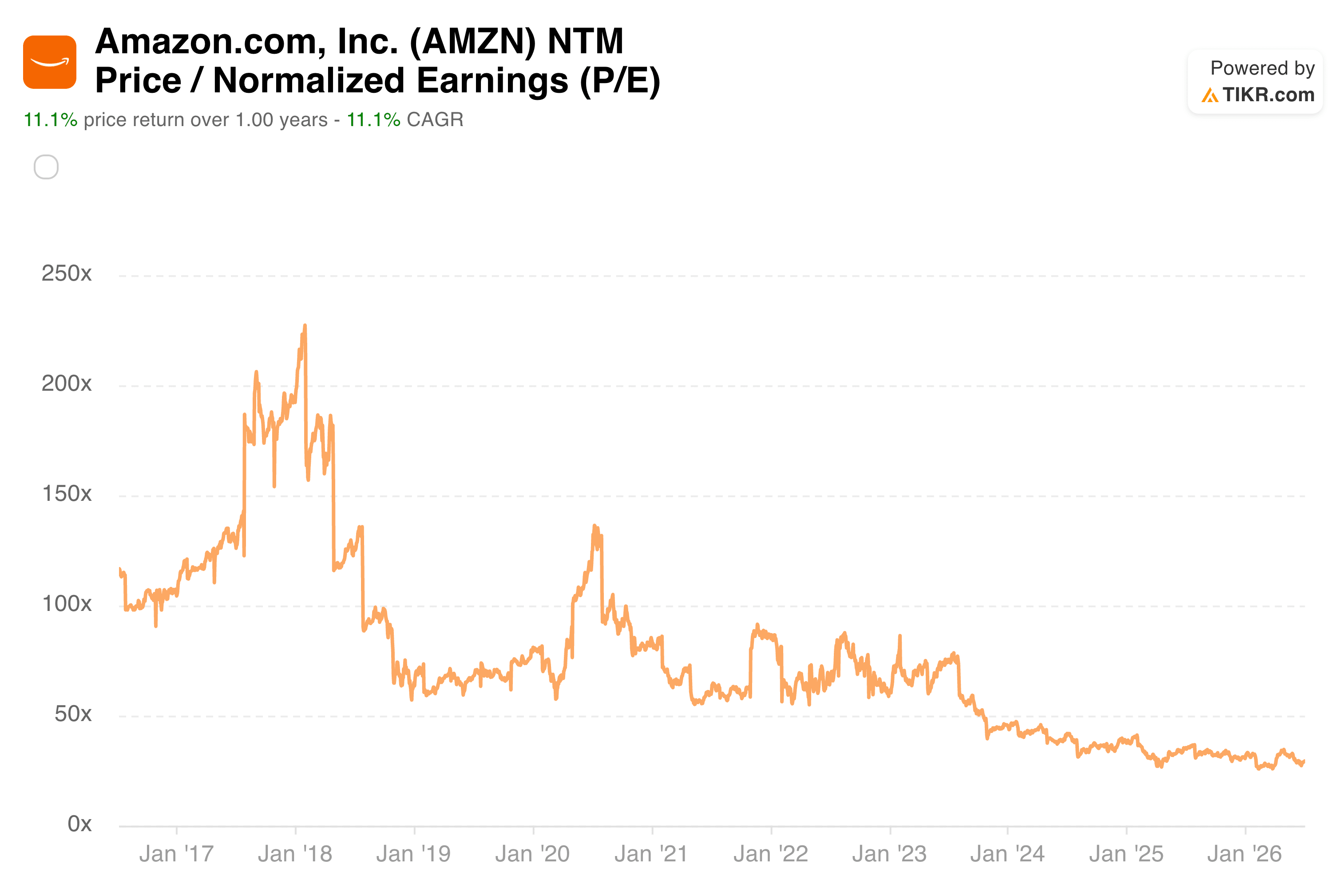

Amazonの株価は、予想PERが28倍近くとやや高めに推移しており、投資家はAWSの利益率と設備投資を注視しています。

メタは3社の中で最も割安で、予想PERは約18倍となっており、AIへの支出に対する批判があるにもかかわらず、依然としてバリュー志向のポートフォリオに適している理由を説明しています。

Metaと同業他社とのこの格差は、依然として残る疑念も反映している。投資家は、AI需要を直接収益化しているクラウド事業に対し、AmazonやAlphabetを高く評価している。

メタは、自社のAI投資が同様に目に見える形で成果をもたらすことを、まだ証明しなければならない。アックマン氏の賭けが成功するかどうかは、この3社のうちどれが先にその点を証明できるかにかかっているかもしれない。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を評価しましょう(無料です!) >>>

メタ株には今後どれほどの上昇余地があるか?

TIKRの新しい「バリュエーションモデル」ツールを使えば、1分以内に株価の潜在的な上昇幅を推定できます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高の伸び率

- 営業利益率

- 出口PER倍率

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。

そこから、TIKRは「強気」「ベース」「弱気」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く確認できます。

60秒以内に銘柄の真の価値を確認(TIKRなら無料) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を購入しているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。ご一読いただきありがとうございます。投資をお楽しみください!