2026年7月時点におけるカーニバル・コーポレーション株の主なポイント

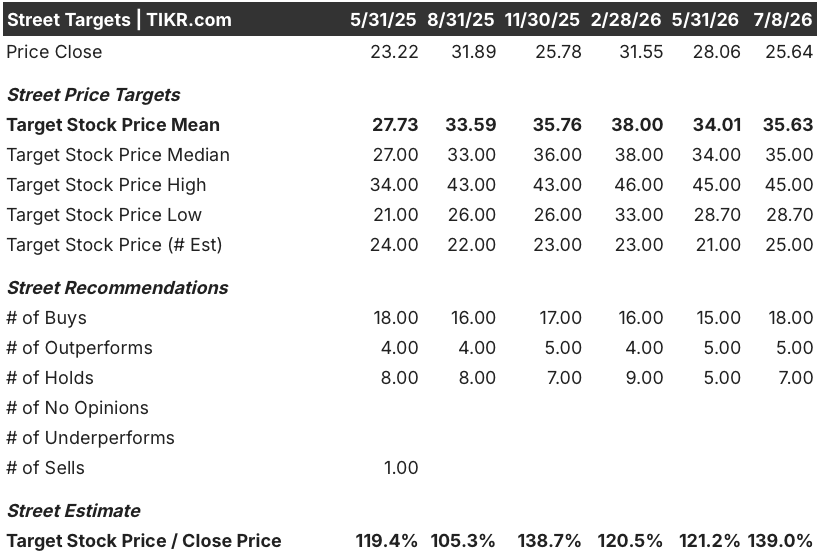

- 30人の証券アナリストがカーニバル株をカバーしているが、「売り」評価を付けたアナリストは一人もいない。18人が「買い」、5人が「アウトパフォーム」、7人が「ホールド」と評価しており、目標株価の中央値は36ドルで、終値の26ドルから39%の乖離がある。

- TIKRの中位シナリオモデルでは、2030年11月までにカーニバル株の目標株価を48ドルと予測しており、これは4.4年間で87%のトータルリターンに相当し、年率換算で15%となる。

- 52週間高値の34ドルよりも52週間安値の23ドルに近い水準で取引されているカーニバル株は、EBITDAが1年以内に7%の減少から12%の成長へと転換する見込みであることから、割安と見なされる。

- 6月23日、カーニバル社は第3四半期の1株当たり利益(EPS)見通しを1.35ドルと発表しましたが、これは予想値の1.42ドルを下回っています。

第2四半期の業績が予想を上回ったものの、第3四半期の業績予想が下方修正されたことを受け、カーニバル・コーポレーションの株価が下落

カーニバル・コーポレーション(CCL)は、カーニバル・クルーズ・ラインやプリンセス・クルーズをはじめとする世界的なブランドの親会社です。

6月23日、同社は2026年度第2四半期の売上高が66億6000万ドル、調整後EBITDAが 15億8000万ドルと、いずれも四半期過去最高を記録したことを発表しました。また、調整後1株当たり利益は0.41ドルで、コンセンサス予想の0.35ドルを6セント上回りました。

同四半期の顧客預託金は90億ドルと過去最高を記録した。

しかし、カーニバルは通期の正規化利回り成長見通しを2.25%に下方修正し、これは以前のガイダンスを約1ポイント下回る水準となった。この下方修正の背景には、中東紛争の長期化があり、これにより欧州航路の予約が混乱し、海外へ向かう北米旅行者の航空運賃が押し上げられた。

第3四半期の調整後 1株 当たり利益(EPS)見通しは1.35ドルとなり、市場予想の1.42ドルを下回った。経営陣は、2027会計年度にかけての回復が見込まれる前に、下半期のEBITDAが減少することを指摘し、通期の調整後EPS見通しは2.22ドルに据え置かれた。

カーニバル社は、この打撃を相殺するためにコスト管理を徹底した。燃料費を除くクルーズコストは前年同期比で実質横ばいとなり、混乱による乗組員の旅費や運賃コストの増加があったにもかかわらず、3月の見通しを250ベーシスポイント上回った。

CFOのデビッド・バーンスタイン氏は、第2四半期の決算説明会で、収益率の引き下げを構造的なものではなく一時的なものと位置付けた。「収益率の修正は一時的なものであり、当社の根本的な成長軌道を変えるものではないと見ている。一方、コスト管理の取り組みは事業に定着しており、今後も継続的に利益をもたらすはずだ」と述べた。

この見解は、6月22日の終値30ドルから7月8日までに26ドルまで下落した同社株にとって重要な意味を持つ。2027年の欧州クルーズの予約は、価格上昇に伴い、すでに前年比で10%台半ばの伸びを示している。

また、カーニバルは当四半期中に4億5,000万ドル以上の自社株買いを実施し、四半期配当0.15ドルを維持したほか、調整後EBITDAに対する純負債比率は、会計年度初頭の3.4倍から3.1倍に低下した。

ウォール街はCCL株を「買い」と評価、平均目標株価は36ドル

カーニバル株は、同社をカバーする30人のアナリストからコンセンサスで「買い」の評価を受けています。内訳は「買い」18件、「アウトパフォーム」5件、「ホールド」7件で、「売り」や「アンダーパフォーム」の評価はゼロです。 平均目標株価は36ドルで、中央値は35ドル、最高値は45ドル、最低値は29ドルとなっており、現在の終値26ドルからウォール街の平均予想値まで39%の上昇余地があります。この平均目標株価は、1年前の28ドルから現在の36ドルへと上昇しています。

ウォール街は、CCL株のEBITDAが2027会計年度にかけて回復すると予想している

カーニバルは、2026年5月31日に終了した第2四半期において、調整後EBITDAが15億8000万ドルを記録した。これは前年同期比5%増であり、同期間としては過去最高を記録した。

ウォール街は、下半期は厳しい展開になると予測している。第3四半期のEBITDAは前年同期比2%減の29億5,000万ドルとなり、その後、利回り低下と燃料費の高騰が業績を圧迫するため、第4四半期には7%減の13億7,000万ドルになると見込まれている。

この底打ちを境に、2027会計年度には回復の勢いが強まり、EBITDAは第2四半期に9%増の17億2000万ドル、第4四半期には12%増の32億9000万ドルに達すると推定されている。

この反転の鍵となるのは、6月の決算説明会で経営陣が言及した過去最高の事前予約状況とコスト削減が、実際に2027会計年度の数値に反映されるかどうか、あるいは中東情勢の混乱が「一時的」というレッテルが示唆する以上に長期的な影響を残すかどうかという点に尽きる。

EBITDAの回復が実現すれば、TIKRが設定したカーニバル・コーポレーション株の目標株価48ドルは維持される

TIKRの中位シナリオモデルでは、2030年11月までにカーニバル株の価値は48ドルに達すると予測している。これは現在の株価26ドルから4.4年間で87%のトータルリターンに相当し、年率換算では15%となる。

この年率換算リターンは、成熟した配当支払い型クルーズ運航会社がリスクを正当化するために通常必要とする水準を大幅に上回っており、特に同株の5年ベータが2.33であることを考慮すると、なおさらである。

6月の決算説明会で説明された経営方針が順調に進めば、この目標価格は達成可能です。具体的には、クルーズコストの横ばい維持と90億ドルの予約金残高の確保、さらに2027年の欧州路線の予約数が前年比で10%台半ばの伸びを示していることが条件となります。

第2四半期に見られたコスト削減幅250ベーシス・ポイントが再現されれば、利回りの回復が1四半期だけで見られる場合よりも、26ドルと48ドルの価格差を埋める上でより大きな効果をもたらすでしょう。

TIKRの完全なモデルを参照し、カーニバル社の予想リターン87%の背景にある仮定を自ら検証してみてください。TIKRでカーニバル・コーポレーション社の株式を無料で分析 →

カーニバル・コーポレーションLtd.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

カーニバル・コーポレーション社の株式情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、カーニバル・コーポレーション・リミテッドをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

TIKRでCCL株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら、わずか5分で銘柄分析が可能です。

- 探せば探すほど…新たな投資機会が見つかります。TIKRで10万銘柄以上のグローバル株や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!