2026年7月時点におけるCAVA株の主なポイント

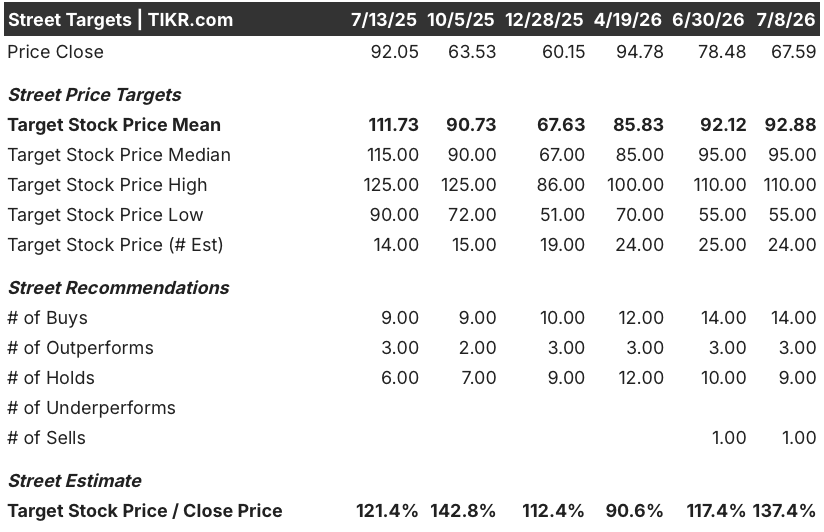

- 2026年7月8日時点で、CAVA株をカバーする24人のアナリストのうち、14人が「買い」、3人が「アウトパフォーム」、9人が「ホールド」、1人が「売り」の推奨を出しており、目標株価の中央値は93ドルで、終値の68ドルを37%上回っている。

- 5月19日には、調整後EBITDAが予想を38%上回り、通期業績予想が上方修正された。

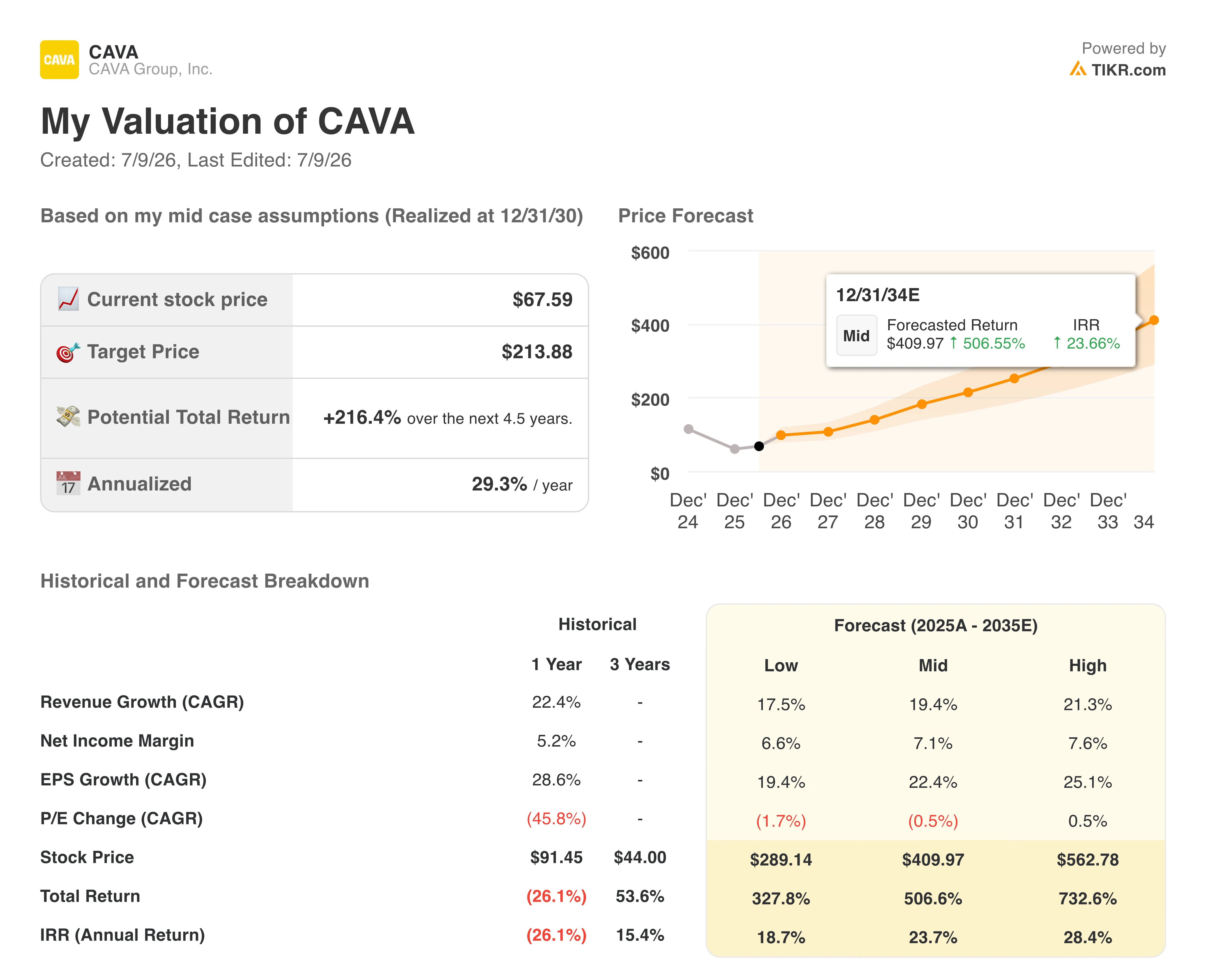

- 2030年12月までの中位シナリオを想定したTIKRの試算によると、CAVA株の価値は214ドルと評価されており、これは216%のトータルリターンに相当し、年率換算で29%の収益率となる。

- しかし、CAVA株の相場は、その上振れがまるでなかったかのように推移しています。前四半期の調整後EBITDAは38%増加し、通期見通しは従来の1億7,600万ドル~1億8,400万ドルから、1億8,100万ドル~1億9,100万ドルへと上方修正されました。

TIKRで、CAVAグループのEBITDA予想上方修正がウォール街のモデルとどのように比較されるかを無料で詳しく確認→

CAVA株、業績予想の上方修正にもかかわらず4月の高値から29%下落

CAVAグループ(CAVA)の株価は2026年7月8日に68ドルで引け、4月の第1四半期決算発表の翌日に付けた95ドルの高値から29%下落した。 CAVA株のこの下落は、売上高が前年同期比32%増となり、経営陣が通期の業績予想を全面的に上方修正した四半期の状況とは著しい対照をなしている。

この成長は、前年同期比20%増の459店舗という店舗基盤によるもので、16週間の四半期中に20店舗の純増があったことに加え、既存店売上高が9.7%増加し、そのうち6.8ポイントが来店客数の増加によるものであった。

来店客数を押し上げた要因は、価格戦略の徹底でした。CAVAは1月に価格を約1.4%引き上げつつも、基本ボウルの価格は据え置き、2019年以降の累積価格上昇率をCPI(消費者物価指数)上昇率の半分強に抑えました。

CFOのトリシア・トリバー氏は、第1四半期の決算説明会で投資家から強く問われた利益還元率について次のように述べた。「利益率の還元率は、概して、増分売上高および売上高の約40%です。」 この数値は、CAVAが売上高の32%増を、調整後EBITDAの38%増(6,200万ドル)へと転換し、アナリスト予想の5,800万ドルを上回った理由を説明している。

この予想上振れを受け、経営陣は通期の調整後EBITDA見通しを1億7600万ドル~1億8400万ドルから1億8100万ドル~1億9100万ドルに上方修正するとともに、既存店売上高の見通しも3%~5%から4.5%~6.5%に引き上げた。

しかし、この拡大には代償も伴う。4月に発売された同チェーン初のシーフードメニュー「ザクロのグレーズをかけたサーモン」は、第4四半期にかけて利益率を約100ベーシスポイント押し下げるものと見込まれている。

それでも、CAVAの株価はこの業績に連動していない。決算発表の翌朝、株価は8%上昇したが、その後その上昇分をすべて失い、さらに下落して68ドルとなった。これは、エネルギーコストや地政学的不安定さへの懸念が、外食関連銘柄全般に重くのしかかっているためだ。 CAVAが500店舗目に迫る中、新規出店店舗は引き続き100%を超える生産性を維持しており、全店舗平均の売上高は300万ドルに達している。

TIKRで、サーモンメニューの展開と業績予想の上方修正がCAVAの利益率にどのような影響を与えるか、無料で確認してください

ウォール街はCAVA株を「買い」と評価、平均目標株価は93ドル

ウォール街のCAVA株に対するコンセンサスは強気一色で、2026年7月8日時点で追跡対象の24人のアナリストのうち、14人が「買い」、3人が「アウトパフォーム」、9人が「ホールド」、1人が「売り」と評価している。 目標株価の中央値は93ドルで、現在の終値68ドルから37%の上昇余地を示唆しています。

UBSは6月に目標株価を85ドルから90ドルに引き上げ、同株の投資判断を「買い」に格上げするとともに、同業他社が追随できないほどの既存店売上高の好調さを指摘した。この判断は、同株が直近の下落局面に入る数週間前に行われたものであり、株価が下落を続けたにもかかわらず、平均目標株価は93ドル近辺で推移している。

ウォール街は、CAVA株の調整後EBITDAが2027会計年度を通じて成長を続けると予想している

CAVAグループの調整後EBITDAは、2026年4月19日に終了した四半期において6,200万ドルに達し、前年同期比38%増となり、EBITDAマージンは0.6ポイント上昇して売上高の14.1%となった。

コンセンサス予想では、6月四半期の調整後EBITDAは前年同期比26%増の5,000万ドル、EBITDAマージンは15%前後で推移すると見込まれている。

この成長軌道は2027年にも続く見込みだ。予想によると、EBITDAは9月四半期に18%、12月四半期に再び18%、3月四半期に20%成長し、2027年6月までに25%の伸びを示し、その時点で利益率は15%に達すると予測されている。

次の試金石となるのは6月四半期の決算発表であり、そこで5月にTolivar氏が説明した40%の増分効果が、全国規模でのサーモン展開による約100ベーシスポイントのマイナス影響を吸収できるかどうかが明らかになるだろう。

利益率の回復が続けば、TIKRが設定したCAVA株の目標株価214ドルは維持される

TIKRの中位シナリオモデルでは、CAVA株の2030年12月時点の価値を214ドルと評価しており、これは現在の株価68ドルから216%のトータルリターン、あるいは4.5年間で年率29%のリターンを意味する。

このリターンプロファイルは、CAVA株が、老舗レストランチェーンに典型的な年率1桁台後半の収益率を大幅に上回ることを示している。

その道筋は、3月四半期に見られたのと同じ営業レバレッジを経由するもので、同四半期には調整後EBITDAが38%増加したのに対し、売上高の伸びは32%にとどまっていた。 CAVAが店舗数を500店以上に拡大し、サーモン関連の利益率低下要因を克服する過程で、この好循環が持続すれば、現在の株価68ドルには、TIKRの目標株価に近づくための十分な余地が残されています。

TIKRでCAVA株を分析するためのプロフェッショナルツールを無料で利用 →

CAVA Group, Inc.に投資すべきでしょうか?

それを確実に知る唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

CAVA Group, Inc.の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、CAVA Group, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

TIKRでCAVA株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら、わずか5分で銘柄分析が可能です。

- 探せば探すほど…新たな投資機会が見つかります。TIKRで10万銘柄以上のグローバル株や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!