主なポイント:

- 成長は堅調に維持: Wixは2026年第1四半期に5億4100万ドルの売上高を計上し、前年同期比14%増加、新規コホートのブッキングは前年同期比46%増加しました。

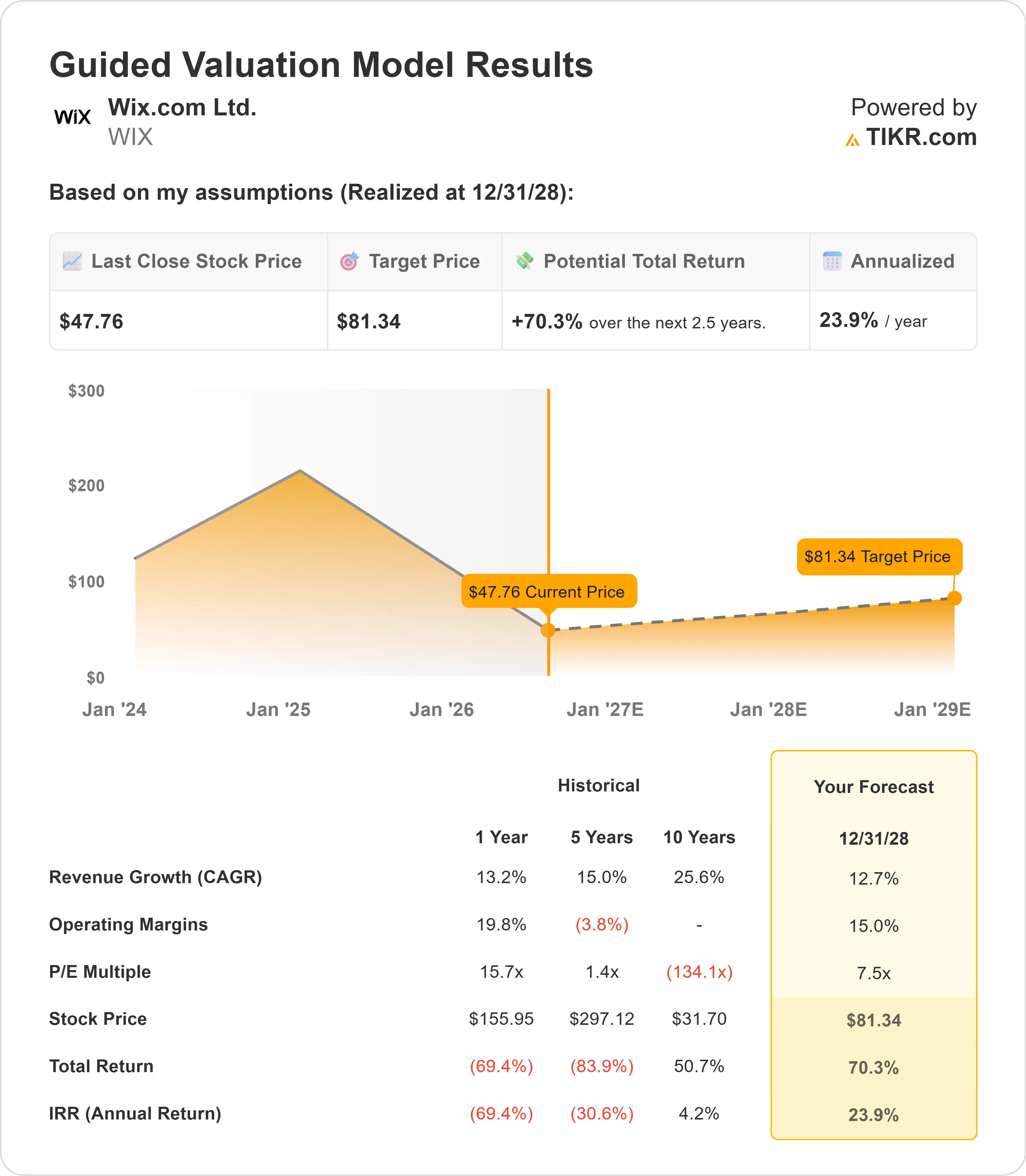

- 株価予想: 現在の前提に基づくと、WIX株は2028年12月までに81.34ドルに達する可能性があります。

- 潜在的な利益: この目標価格は、現在の株価47.76ドルから70.3%のトータルリターンを意味します。

- 年間リターン: 投資家は今後2.5年間で約23.9%の年率成長を見込むことができます。

新機能公開: TIKRの新バリュエーションモデルを使って、お気に入りの銘柄の潜在的な上昇余地を発見しましょう(無料です)>>>

Wix (WIX)は2025年に約200ドルでピークを迎え、その後約70%下落しました。現在の株価は、AIによって変革されるウェブ作成市場における同社の競争的地位について、かなりの悲観論が反映された水準で取引されています。

しかし、ビジネスの実態はより複雑な物語を語っています。2026年第1四半期の売上高5億4100万ドルは前年同期比14%増加しました。総ブッキングは5億8500万ドルに達し、15%増加しました。新規ユーザーコホートのブッキングは前年同期比46%増加し、ここ数年で最も強いコホートのパフォーマンスを示しました。

フリーキャッシュフローは1億1200万ドル(売上高の21%)となり、経営陣は中二桁の売上高成長という通期の業績見通しを再確認しました。

これらはAIに負けているビジネスの指標ではありません。むしろ、本格的な製品転換の途上にあるビジネスの指標のように見えます。

WIX株に関するアナリストの完全な成長予測と見積もりを見る(無料) >>>

Wix.com株に関するモデルの示唆

我々は、Wixを、中核となるウェブ作成ビジネスを防衛しつつ、新たなAI駆動のアプリケーションプラットフォームを構築している会社として分析しました。

既存のWixビジネスは好調に推移しています。

- Wix Harmony — 同社の新しいAI駆動ウェブサイトエディター — は1月下旬にローンチされ、すでに具体的な成果を示しています。

- 新規ユーザーの有料サブスクリプションへの転換率が大幅に改善しました。

- ユーザーはより高価格のプランを選択し、より多くのビジネスソリューションを追加しています。

- Wixはまた、Harmonyを駆動する初の独自LLMを構築・導入し、高価なフロンティアモデルからの推論コストを、経営陣が「限界費用」と表現する水準まで削減しました。

- これは構造的なマージン改善として意味のあるものです。

より大きな成長エンジンは、Wixが買収したAI駆動のアプリ作成プラットフォームであるBase44であり、現在北米で市場シェア最大となっています。

- Base44は3月上旬に1億ドルの年間経常収益(ARR)を達成し、5月中旬までに1億5000万ドルに達しました — 約6週間後のことです。

- 経営陣は積極的に投資しており、マーケティング支出は7〜9ヶ月で回収されています。

- より多くのユーザーが年額サブスクリプションに移行するにつれ、顧客維持率も改善しています。

- Base44の粗利益率も、AIコンピューティング集約的な初期構築フェーズから低コストの使用パターンへと移行するにつれ、四半期ごとに改善しています。

唯一の弱みは、プロフェッショナルなウェブデザイナーや代理店を対象としたパートナーチャネルです。

- スタジオ向けマーケティングの意図的な縮小により、パートナーのファネルはここ数四半期で縮小しています。

- パートナー向けの一部の製品タイムラインも、中東での継続する紛争により、Wixのイスラエル拠点チームの生産性が阻害されたため、延期されています。

- 経営陣は、これが2026年を通じて逆風要因として残ると見込んでいます。

年率12.7%の売上高成長と15%の営業利益率、7.5倍の終値P/E倍率を前提とした予測を用いて、我々のモデルはWIXが2028年12月までに81.34ドルに達すると予測しています。これは70.3%のトータルリターン、または年率23.9%に相当します。

7.5倍というP/E倍率の前提は、WIXの現在のNTM(今後12ヶ月)倍率8.2倍や、過去1年平均の15.7倍を大きく下回っています。

この低い倍率は、Base44の長期的なマージンプロファイルに関する不確実性、vibe-codingプラットフォームからの競争リスク、および4月に完了した入札買付けによる株式数の希薄化を反映しています。歴史的な水準への倍率の再評価は、リターンに大きく寄与するでしょう。

我々の評価前提

我々の評価前提

TIKRのバリュエーションモデルを使えば、会社の売上高成長、営業利益率、P/E倍率について独自の前提を入力し、株の期待リターンを計算できます。

以下は、Wix.com株について我々が使用した前提です:

1. 売上高成長: 12.7%

WIXは昨年売上高を13.2%成長させ、過去3年間で年率12.8%で複利成長してきました。

12.7%という前提は、基本的に最近の実績と同水準であり、堅調なWixコアの成長に加速するBase44の貢献を加え、パートナーチャネルの逆風要因で部分的に相殺されることを反映しています。

2. 営業利益率: 15%

直近のEBITマージンは19.1%ですが、Base44のAIコストとマーケティング支出の高水準により近い将来圧迫される見込みです。

15%という前提は、Base44が拡大するにつれて現在の水準から一時的に低下し、推論コストが低下しオペレーティングレバレッジが構築されるにつれて徐々に回復することを反映しています。

3. 終値P/E倍率: 7.5倍

WIXは現在、予想収益の8.2倍で取引されており、これは過去数年の低水準近辺です。

モデルは、7.5倍へとわずかにさらに圧縮されると仮定しています。

Base44の収益性の改善、またはより高い持続的成長への回帰があれば、この倍率は意味のある水準まで押し上げられる可能性があります。

独自のバリュエーションモデルを構築してあらゆる銘柄を評価する(無料です!) >>>

状況が良くなったり悪くなったりしたらどうなるか?

以下は、2030年12月までにWix.com株が異なるシナリオ下でどのようなパフォーマンスを示すかです:

- 低いケース: 売上高が10.8%で成長し、純利益率が15.6%の場合、投資家は111.9%のトータルリターン(年率18.2%)を見込むことができます。

- 中間ケース: 売上高成長率12%、純利益率16.5%の場合、トータルリターンは176.9%(年率25.5%)に上昇します。

- 高いケース: 売上高が13.2%で成長し、利益率が17.4%に達する場合、トータルリターンは256.7%(年率32.8%)に達する可能性があります。

アナリストがWIX株について今どう考えているか見る(TIKRで無料) >>>

3つのシナリオすべては、高いケースでも継続的な倍率圧縮を予測しているため、P/E倍率の再評価に大きく影響されています。

Base44が持続可能であることが証明され、Wix独自のLLM戦略がAIコストを十分に速く低下させて利益率を歴史的水準に回復させることができれば、上昇余地は大きいです。

Wix.com株はここからどれほどの上昇余地があるか?

TIKRの新しいバリュエーションモデルツールを使えば、1分以内に株の潜在的な株価を見積もることができます。

必要なのは、3つのシンプルな入力だけです:

- 売上高成長

- 営業利益率

- 終値P/E倍率

何を入力すべきかわからない場合、TIKRはアナリストのコンセンサス予測を使用して各入力を自動的に入力し、迅速で信頼性の高い出発点を提供します。

そこから、TIKRは強気、基本、弱気のシナリオ下での潜在的な株価とトータルリターンを計算するので、株が割安か割高かを素早く確認できます。

60秒以内に株の真の価値を確認する(TIKRで無料) >>>

新しい機会を探していますか?

- 億万長者投資家が何を買っているか見ることで、賢い資金をフォローできます。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で株を分析できます。

- より多くの石をひっくり返せば…より多くの機会を発見できます。TIKRで10万以上のグローバル株、グローバルトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームからの投資または財務上のアドバイスとして意図されたものではなく、またいかなる株式の購入または売却の推奨でもないことにご注意ください。当社のコンテンツは、TIKR Terminalの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる株式にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!