2026年7月時点のPayPal株の主なポイント

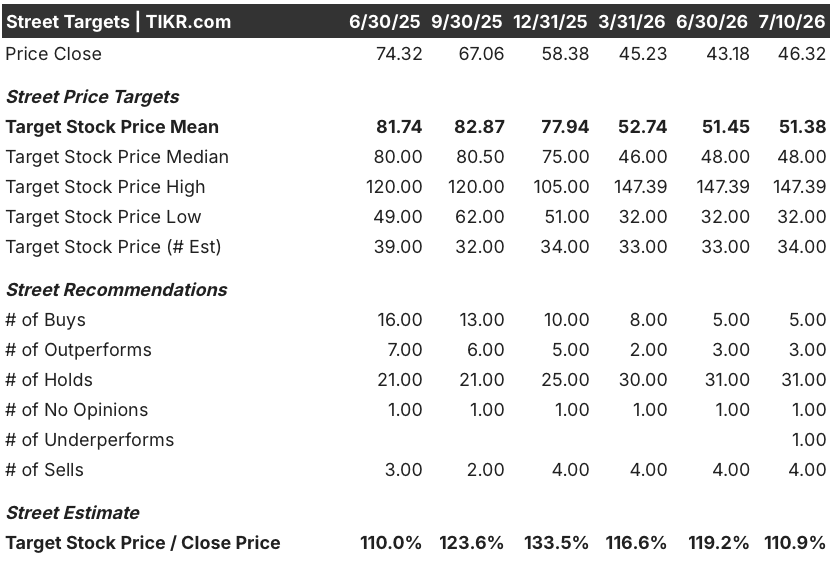

- PayPal株をカバーする45人のアナリストのうち31人が「ホールド」と評価しており、「買い」5件、「売り」4件を大きく上回っている。平均目標株価は$51で、$46の終値からわずか11%上昇に留まる。

- TIKRの中間シナリオモデルによると、2030年12月までにPayPal株は$74に達すると予測されており、現在の水準から59%のトータルリターン、年率11%のリターンとなる。

- PayPal株は、自社のフリーキャッシュフロー予測と比較して割安に見える。

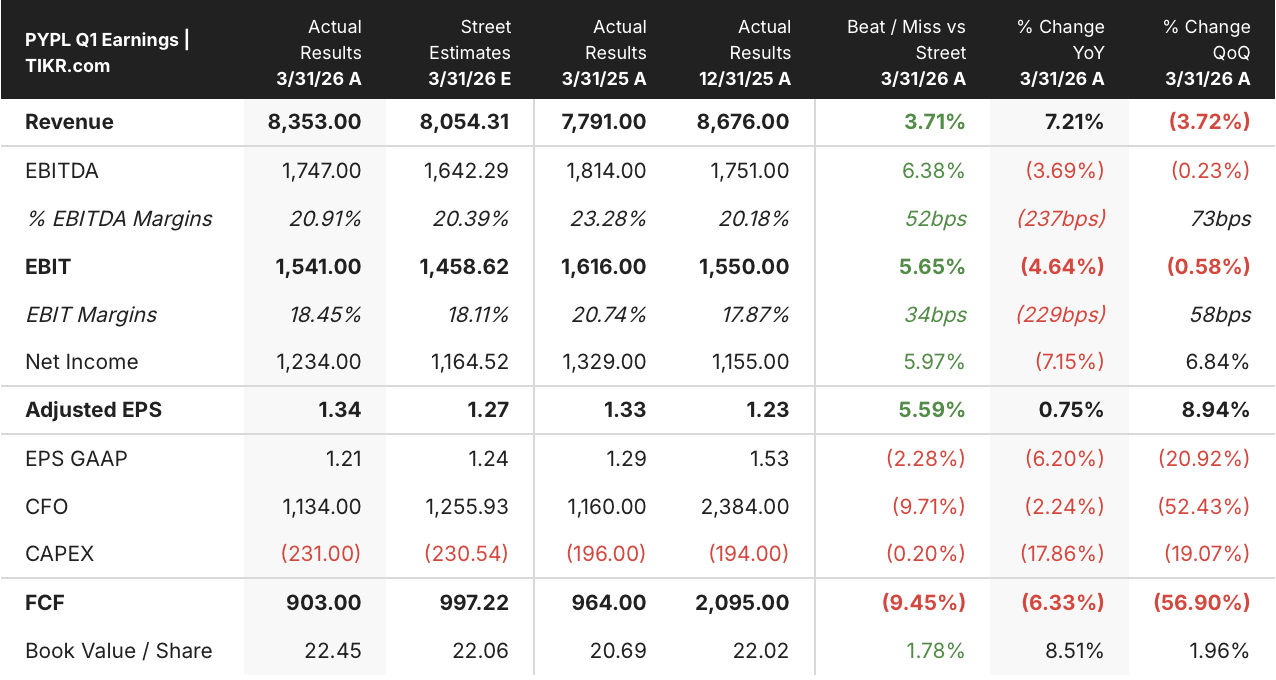

- 5月5日、PayPalは第1四半期の売上高$83.5億ドル、調整後EPS $1.34で予想を上回ったが、新CEOのエンリケ・ロレスが$15億ドルのコスト削減計画を発表したことで投資家の懸念が残り、株価は7.7%下落した。

PayPal株の評価の分かれ目は、ストリートがまだ追いついていないフリーキャッシュフローのストーリーを隠している。TIKRで完全な実績と将来予想を無料で確認しよう →

PayPal株、第1四半期で予想を上回るも業績回復への懸念が残り7.7%下落

PayPal (PYPL) は5月5日、2026年第1四半期の業績を広範にわたって予想を上回った。売上高は7%増の$83.5億ドルで$80.5億ドルの予想を上回り、調整後EPSは$1.34で$1.27のコンセンサスを上回った。総決済額はスポットで11%増の$4640億ドルに達したが、PayPal株はその日7.7%下落して取引を終えた。

この下落は、3月に就任した新CEOのエンリケ・ロレスに対する懐疑的な見方に起因する。ロレスは決算説明会で、3つの事業単位への再編を発表した:チェックアウトソリューション&PayPal、コンシューマー金融サービス&Venmo、決済サービス&暗号資産である。

再編とともに、ロレスはこの計画を、管理階層の削減とAIを活用した自動化によって賄われる、2〜3年で$15億ドルの総額での年間化削減効果(グロス・ランレート・セービングス)という厳しい削減目標に結び付けた。

CFOのジェイミー・ミラーは第1四半期決算説明会でキャッシュポジションについて直接言及した:「調整後フリーキャッシュフローは、後払い債権の発生と売却のタイミング影響を除くと$17億ドル、あるいは直近12ヶ月ベースでほぼ$68億ドルでした。」この$68億ドルという直近12ヶ月の数字は、PayPalが報告された四半期単体で生み出した$9億ドルを大きく上回っており、キャッシュコンバージョンがいかに不均一になっているかを示している。

コンセンサス予想によると、この不均一性は2026年を通じて続くと見られており、フリーキャッシュフローは9月四半期までに前年比28%減少した後、12月四半期には17%増の$24.4億ドルに回復すると予測されている。回復は2027年にさらに加速し、3月四半期に116%、6月四半期に112%のフリーキャッシュフロー成長が見込まれている。これは、$15億ドルの削減効果が現れ始める中、正規化EBITDAが12月四半期に4%減少し続ける一方でのことである。

投資家が最も注視するブランドチェックアウトの成長は、通貨換算調整ベースでわずかに2%に改善したのみで、英国とドイツは依然として軟調である。PayPal株はまた、新たな規制上の懸念材料(オーバーハング)を抱えている。英国金融行為監視機構が3月、VisaおよびMastercardとのデジタルウォレット契約に関する調査を開始したためだ。

ロレスは市場に2〜3年規模の削減プログラムを提示したばかりだ。TIKRで無料で、それがPayPalのキャッシュフロー構築にどのような影響を与えるか確認しよう →

ウォールストリート、PayPal株を「ホールド」と評価、平均目標株価は$51

ウォールストリートはPayPal株に対して慎重なコンセンサスを維持しており、45人のアナリストのうち31人が「ホールド」と評価している。対して「買い」は5件、「アウトパフォーム」3件、「売り」4件、「アンダーパフォーム」1件である。平均目標株価は$51にあり、$46の終値からわずか11%上昇に留まり、$32の安値から$147の高値までの範囲に収まっている。

この現在株価付近への集中は、第1四半期に売上高とEPSの両方が予想を上回ったにもかかわらず株価が7.7%下落した後、ストリートが取ったのと同じ様子見姿勢を反映している。

ウォールストリート、PayPal株のフリーキャッシュフローが2027年までに116%急増すると予想

PayPalは2026年3月期四半期に$9億ドルのフリーキャッシュフローを生み出したが、後払い債権のタイミングが数字に影響を与え、前年比6%の減少となった。

コンセンサス予想によると、この圧力は9月四半期まで続き、フリーキャッシュフローは前年比28%減少すると予測されている。その後、12月四半期には17%増の$24.4億ドルで安定化すると見込まれている。

より大きな変動は2027年に訪れる。アナリストは、$15億ドルのコスト削減プログラムが発表段階から年間化ペース(ランレート)に移行する中、フリーキャッシュフローが3月四半期に前年比116%増の$19.5億ドルに、6月四半期に112%増の$16.8億ドルに急増すると予想している。

強気派は、予想されるフリーキャッシュフローの116%増加を、コスト計画がGAAP利益が追いつく何年も前にキャッシュ生成に影響を与える証拠として指摘する。正規化EBITDAは12月四半期に依然として4%減少すると見込まれている。弱気派は、ウォールストリートは以前からPayPalのコスト削減の公約を聞かされてきたと反論し、株価を再評価する前に2027年の数字を手にしたいと考えている。

TIKR、PayPal株を$74と評価、2027年のキャッシュ転換を織り込み

TIKRの中間シナリオモデルは、PayPal株を2030年12月までに$74と評価している。これは現在の$46の株価から59%のトータルリターン、年率11%のリターンとなる。

52週安値付近に位置する株から年率11%のリターンは、ブランドチェックアウトの再加速を必要とせず、コストプログラムが予定通りに実行されるだけで達成可能な、資本を複利で増やす(コンパウンディング)ストーリーとしてPayPal株を位置づける。

この目標が達成可能なのは、フリーキャッシュフローの転換点がすでに2027年の予想に織り込まれており、$15億ドルの削減プログラムが計画段階から年間化ペース(ランレート)に移行する中、3月および6月四半期にそれぞれ116%および112%の成長が見込まれているためだ。PayPal株は現在$46で取引されており、この水準は、ロレスが示した業績回復ではなく、ブランドチェックアウトの継続的な軟調さを織り込んだものとなっている。

TIKRのモデルはPayPal株を$74と評価しており、現在の水準から59%のトータルリターンとなる。TIKRで完全なフリーキャッシュフローの構築を無料で確認しよう →

PayPal Holdings, Inc.に投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家向け品質の財務データに無料でアクセスできる。

PayPal Holdings, Inc.株を引き上げると、何年分もの過去の財務実績、今後数四半期の売上高と利益に対するウォールストリートアナリストの予想、バリュエーションマルチプルが時間とともにどのように推移したか、目標株価が上昇傾向か下降傾向かがわかる。

無料でウォッチリストを作成し、PayPal Holdings, Inc.を他のすべての気になる銘柄と一緒に追跡できる。クレジットカードは不要。自分自身で判断するために必要なデータだけだ。

TIKRでPYPL株を分析するプロフェッショナルツールに無料でアクセス →

新しい機会を探している?

- 億万長者投資家が何を買っているか確認して、スマートマネーをフォローしよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できる。

- より多くの石をひっくり返せば…より多くの機会を発見できる。TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務に関するアドバイスとして、またいかなる銘柄の売買の推奨としても意図されていないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!