2026年7月時点でのムーディーズ株の主なポイント

- ムーディーズをカバーする20人のアナリストのうち、買い推奨12件とアウトパフォーム4件が、ホールド7件を上回っている。平均目標株価は$540で、7月10日の終値$487からわずか11%上昇した水準にある。

- TIKRの中間ケースモデルでは、ムーディーズの株価は2030年12月までに$763に達すると予測しており、現在の株価から57%のトータルリターン(年率換算で約11%、4年半の期間)が見込まれる。

- 3月31日終了の四半期における正規化EPSは前年同期比13%増の$4.33となり、ムーディーズは2026年通期の業績見通しをEPS $16.40〜$17の範囲に引き上げた。

- ムーディーズは7月22日に第2四半期決算を発表する予定で、格付け事業におけるプライベート・クレジット関連収益はすでに80%増加している。

ムーディーズ株、過去最高の2兆ドル発行四半期に乗る

ムーディーズ(MCO)は、4月22日の決算説明会に続き、2026年第1四半期の売上高が前年同期比8%増の21億ドルに達したと発表した。調整後希薄化EPSは13%増の$4.33となり、同社は通期の自社株買いガイダンスを5億ドル引き上げ、約25億ドルとした。

この資本還元策は、格付け債務発行額が初めて2兆ドルを突破した四半期を受けたものであり、この閾値はムーディーズ・インベスターズ・サービス(MIS、格付け部門)における記録的な取引関連収益を前倒しで実現させた。

格付け部門内のプライベート・クレジット関連収益は前年同期比80%以上増加した。これは、投資家がプライベート・クレジット・ファンドが保有するローンに対する独立した評価をますます求めているためである。

CEOのロブ・フォーバーは、その需要を人工知能(AI)の採用に直接結び付けて説明した(e):「AIの採用が加速するにつれ、高リスク環境におけるムーディーズの意思決定レベルの接続型インテリジェンスへの需要が高まっています」。この枠組みは格付けを超えて広がっており、ムーディーズはMicrosoft 365 Copilot、ChatGPT Enterprise、ClaudeとのModel Context Protocol統合を通じて、そのリサーチの配信も拡大している。

データ・ソフトウェア部門であるムーディーズ・アナリティクス(MA)の売上高も8%増加し、同部門の売上高に占めるリカーリング収益の割合は98%に達し、年間リカーリング収益は8%増の36億ドルとなった。

ムーディーズは2026年通期の正規化EPSガイダンスを$16.40〜$17.00で据え置き、第2四半期決算を7月22日に発表する予定である。投資家は、プライベート・クレジットとAI主導の需要が四半期を通じて維持されたことを確認するために、この決算発表を注視するだろう。

ムーディーズは、格付けとアナリティクスにおけるAI主導の需要にEPS見通しを結び付けました。それが将来の利益予想にどのように反映されるかをTIKRで無料で確認しよう →

ウォール街、ムーディーズ株に強気姿勢を分けるも平均目標株価は$540

20人のアナリストがムーディーズ株をカバーしており、コンセンサスは強気に傾いている:7月10日現在、売りまたはアンダーパフォームのレーティングはなく、買い推奨12件とアウトパフォーム4件に対してホールドは7件である。平均目標株価は$540で、現在の株価$487からわずか11%上昇した水準にある。一方、最高値予想の$610は、中央値の$533が示唆するよりもはるかに広い結果の範囲を示している。

この分岐は、CEOのロブ・フォーバーとゼネラル・カウンセルのリチャード・スティールによる、事前設定された10b5-1取引計画に基づくインサイダー株式売却の一連の動きに続くものである。これらの取引は、株価が52週高値の$547から後退した後に続いたのではなく、それに伴って行われた。

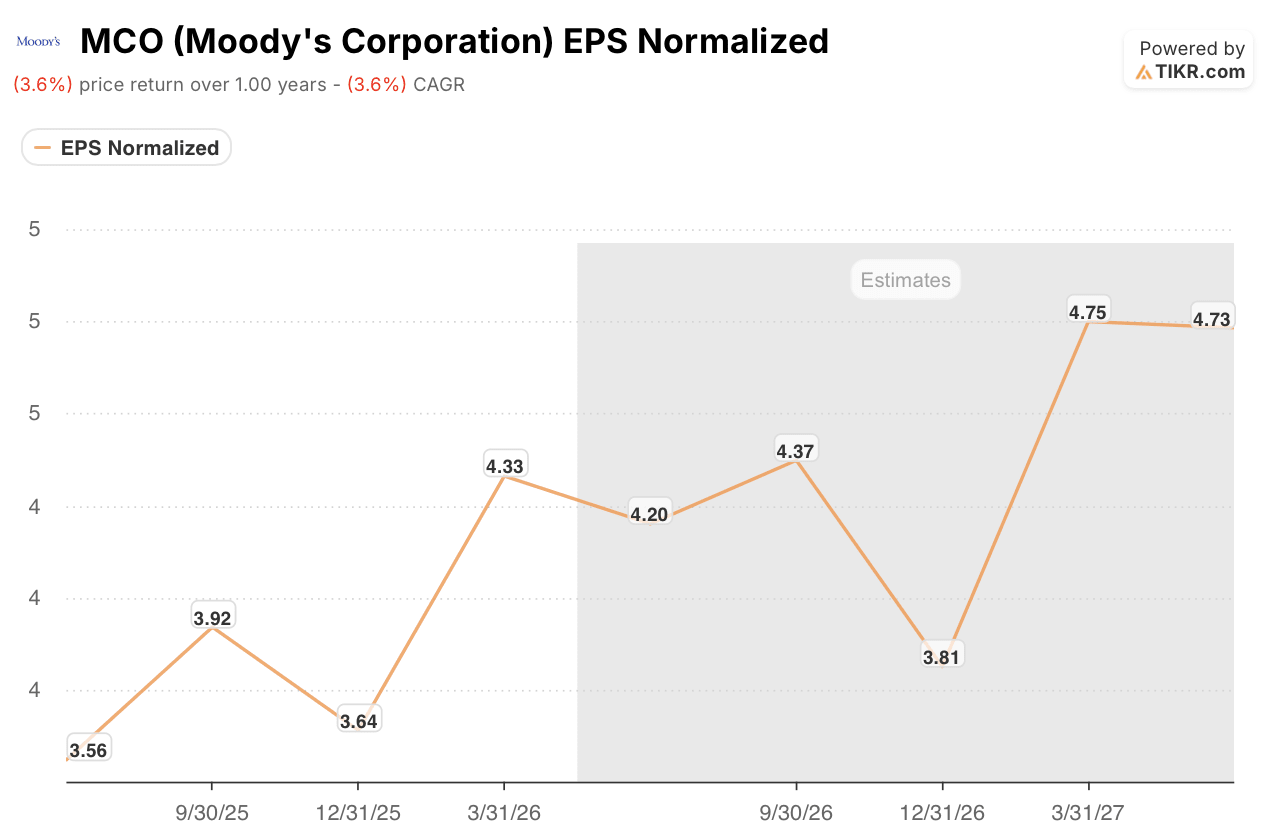

ウォール街、ムーディーズ株の正規化EPS成長継続を予想

ムーディーズの正規化EPSは3月31日終了の四半期に$4.33に達し、前年同期比13%増となり、過去4四半期のうち3四半期で二桁の年間成長を拡大した。

ストリートは、第2四半期の正規化EPSを前年同期比18%増の$4.20、第3四半期を12%増の$4.37とモデル化している。

2026年通期のガイダンスは正規化EPS $16.40〜$17の範囲で据え置かれており、これはムーディーズが第1四半期後に再確認した範囲である。また、予想表ではすでに、2027年第1四半期までに正規化EPSが$4.75に達し、前年同期比10%増加すると示されている。

プライベート・クレジットの80%急増による比較的容易な比較が薄れた後、2027年を通じて格付けとアナリティクスにおけるAI主導の需要が正規化EPSの二桁成長を維持できるかどうかが、ストリートがまだ答えを出していない問題である。

TIKR、ムーディーズ株を$763と評価、持続的なEPS成長を織り込み

TIKRの中間ケースモデルは、ムーディーズを2030年12月までに$763と評価しており、現在の株価$487から57%のトータルリターン(4年半の期間で年率換算約11%)が見込まれる。

この年率リターンは、ウォール街の平均目標株価が示す1年間の上昇率を大きく上回っており、ムーディーズ株は今後12ヶ月をはるかに超える期間にわたる再評価のポジションにある。

この目標は達成可能である。なぜなら、正規化EPSはすでに二桁で複利成長しており、今年の自社株買いは25億ドルに達する見込みだからだ。格付けとアナリティクスにおけるAI主導の需要は、そのリターンが複利で増加する利益基盤を拡大し続けている。

TIKRのモデルは、ムーディーズ株に2030年までに57%のトータルリターンを見込んでいます。同じ将来のEPSとマージンデータを使ってTIKRで独自の予測を無料で構築しよう →

ムーディーズ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家向け品質の財務データに無料でアクセスできます。

ムーディーズ・コーポレーションの株を引き上げれば、何年分もの過去の財務データ、今後数四半期の売上高と利益に対するウォール街アナリストの予想、バリュエーション倍率が時間とともにどのように推移したか、目標株価が上昇傾向か下降傾向かがわかります。

ムーディーズ・コーポレーションを、あなたが注目している他のすべての銘柄と一緒に追跡する無料のウォッチリストを作成できます。クレジットカードは不要です。必要なのは、自分自身で判断するために必要なデータだけです。

MCO株を分析するプロフェッショナルツールにTIKRで無料アクセス →

新しい機会を探していますか?

- 億万長者投資家が何を買っているかを確認して、スマートマネーをフォローしましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索してください。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームによる投資または財務上のアドバイスとして、またいかなる株式の売買の推奨としても意図されていないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる株式にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!