CrowdStrike株の主要統計

- 金曜日のパフォーマンス: -6%

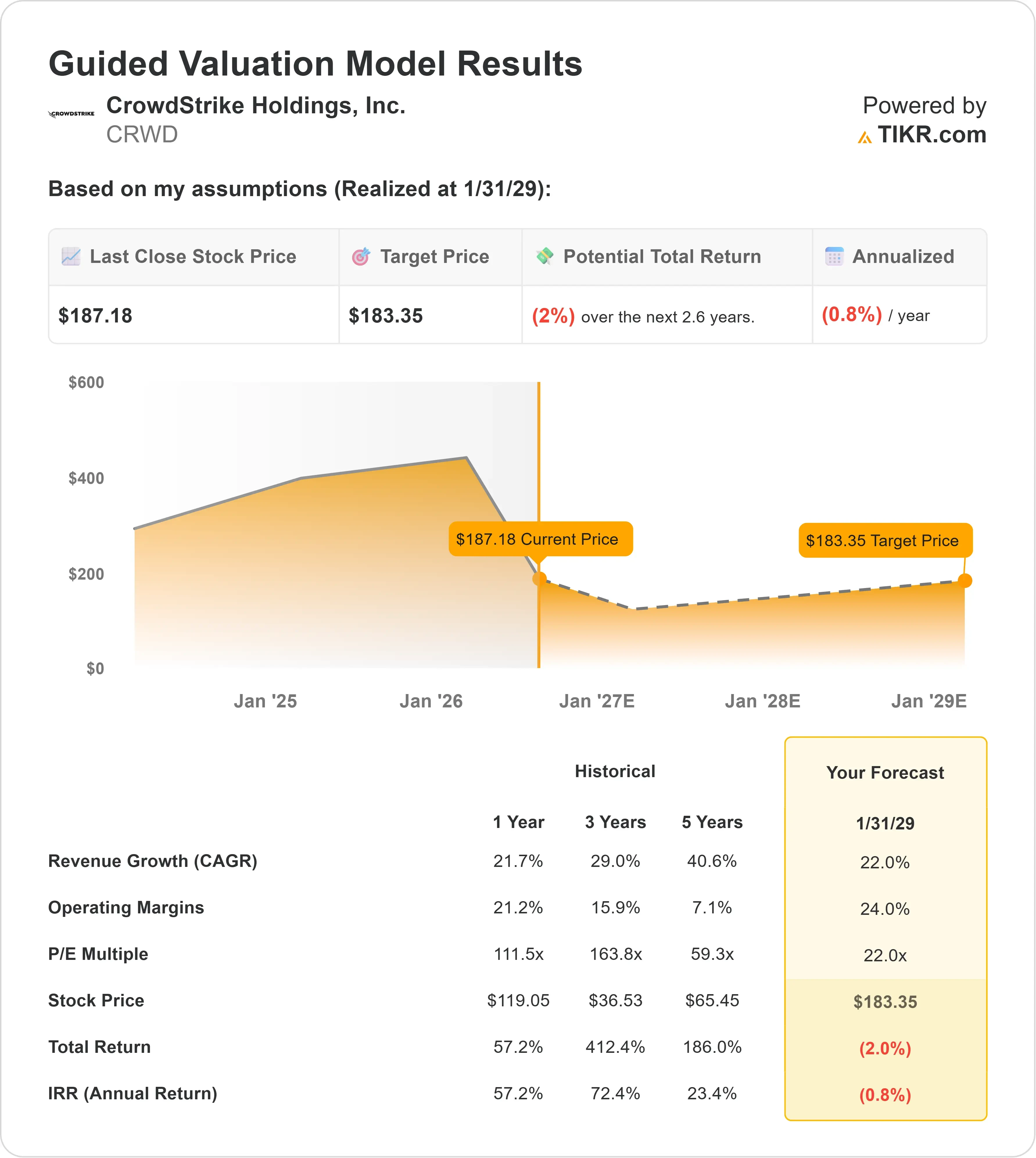

- 52週レンジ: $86 ~ $210

- バリュエーションモデル目標株価: 約$183

- 想定される下方余地: 約2%

TIKRでCrowdStrikeのようなお気に入りの銘柄を分析(無料) >>>

何が起きたのか?

CrowdStrikeは、AIの急速な採用が同様に大きなサイバーセキュリティの需要を生み出すという考えに対するウォール街の最も著名な投資対象の一つとなっています。この熱意により、CRWDは7月6日に株式分割調整後の52週高値である$210近くまで上昇しましたが、金曜日には約$187まで約6%下落しました。この下落は、ナスダックが約0.3%、S&P 500が約0.4%上昇した中で際立っており、売りがより広範な市場の下落ではなくCrowdStrikeに集中したことを示しています。

この株価下落は主に、投資家が急騰後の利益確定を行い、プレミアム評価に既に織り込まれている将来の成長の度合いを再考したためと思われます。CRWDは木曜日に4%の反発で2日連続の下落に終止符を打ちましたが、金曜日の下落はその回復分を帳消しにし、株価を最近の高値から約11%下方に位置づけました。CrowdStrikeの1対4の株式分割は7月2日に分割調整ベースで取引を開始し、表示株価を引き下げましたが、会社の時価総額、収益力、または根本的な評価には影響を与えていません。

最近のアナリストの見解更新は建設的なままでしたが、残りの上昇余地についての意見の相違を示していました。UBSは買い評価を維持し、分割調整後の目標株価を$198から$235に引き上げ、AIセキュリティ需要が別の成長サイクルを支える可能性を理由に挙げました。モルガン・スタンレーはオーバーウェイト評価を維持しましたが、目標株価を約$173から$172に下方修正し、これは金曜日の終値よりも低く、CrowdStrikeのビジネスに対する信頼と、期待される成長の多くが既に株価に織り込まれているかもしれないという懸念の間の隔たりを浮き彫りにしています。

CrowdStrikeの最新の決算は需要の減速を示していませんでした。第1四半期(会計年度)の売上高は26%増の13億9000万ドル、サブスクリプションベースの規模を測る年間経常収益(ARR)は24%増の55億1000万ドル、純新規ARRは32%増の2億5580万ドルに達しました。CEOのジョージ・カーツは、「組織がAIを採用すればするほど、より多くのサイバーセキュリティが必要となる」と述べ、顧客がエンドポイント保護、クラウドセキュリティ、アイデンティティツール、そして組織全体のセキュリティデータを収集する次世代SIEMにわたって支出を拡大していることを明らかにしました。

CrowdStrikeの26%の売上高成長は、比較可能な四半期におけるSentinelOneの21%成長を上回り、ARRはCrowdStrikeで24%、SentinelOneで23%増加し、CrowdStrikeが最も近いエンドポイントセキュリティ競合他社の一つよりもわずかに速く成長し続けていることを示しています。

CrowdStrikeを瞬時に評価(TIKRで無料) >>>

CrowdStrikeはわずかに過大評価されているか?

評価の前提条件の下で、この株は以下の要素を使用してモデル化されています:

- 売上高成長率(CAGR): 22%

- 営業利益率: 24%

- エグジットP/E倍率: 22倍

CrowdStrikeの22%という売上高成長率の前提は、新規のエンドポイントセキュリティ顧客のみに依存するのではなく、既存のFalcon顧客により多くのクラウドセキュリティ、アイデンティティ保護、次世代SIEM、AI検出・対応製品を販売することに依存しています。

顧客が事前に支出をコミットし、ニーズの変化に応じて製品を追加できるFalcon Flexは、期末ARRで19億ドル以上を占め、re-Flexを通じて拡大する顧客は平均26%コミットメントを増加させており、プラットフォーム統合が新規顧客獲得に完全に依存せずに契約価値を引き上げる方法を示しています。

CrowdStrikeのアナリスト成長予測と目標株価を確認(無料) >>>

キャッシュ生成は評価を支える重要な要素であり、CrowdStrikeは第1四半期に4億6850万ドルのフリーキャッシュフローを生み出し、これは売上高の34%に相当します。経営陣は2027会計年度のフリーキャッシュフロー利益率を少なくとも30%と見込んでいます。

24%の営業利益率の前提は、経常収益が営業費用よりも速く成長する可能性を反映しており、22倍のエグジットP/Eは、CrowdStrikeが成熟し、収益がプレミアム株価に追いつくにつれて、評価が大幅に圧縮されることを想定しています。

これらの入力に基づき、TIKRのモデルは約$183の目標株価を推定しており、約2.6年にわたって約2%の下方余地があることを示唆しています。これは、CrowdStrikeが$187近辺で適正評価からわずかに過大評価されていることを示し、より強いリターンには、持続的なAIセキュリティ需要、より大きなFalcon Flexコミットメント、およびモデルの前提を上回る利益成長が必要であることを示唆しています。

ここからCrowdStrike株にはどれほどの上昇余地があるか?

投資家は、TIKRの新バリュエーションモデルツールを使用して、CrowdStrikeの潜在的な株価、またはあらゆる銘柄がどれだけの価値を持つ可能性があるかを1分以内に推定できます。

必要なのは、3つのシンプルな入力だけです:

- 売上高成長率

- 営業利益率

- エグジットP/E倍率

そこから、TIKRは強気、ベース、弱気のシナリオの下での潜在的な株価と総リターンを計算し、銘柄が割安か割高かを素早く確認できるようにします。

何を入力すべきかわからない場合、TIKRはアナリストのコンセンサス予測を使用して各入力を自動的に入力し、迅速で信頼性の高い出発点を提供します。