2026年7月時点でのUpstart Holdings株の主なポイント

- TIKRの中間ケースモデルによると、2030年12月までにUpstart株は$211に達し、現在の$33から544%の総リターン(4年半で年率52%)が見込まれる。

- Upstart株をカバーするアナリストは15名:買い6、アウトパフォーム2、ホールド6、アンダーパフォーム1、平均目標株価は$41で、$33の終値から25%上。

- Upstart株は、EBITDA成長率が2027年半ばまでに前年比62%へ再加速する見通し(第1四半期の13%というマージンの底値から上昇)に対して割安に見える。

- それでもなお、Upstartは2026年5月に、2026年の調整後EBITDA$2億9400万という業績見通しを再確認した。

Upstart株は$33で取引されているが、TIKRの中間ケースモデルは2030年までに$211を示唆。そのギャップの背後にある前提をTIKRで無料で詳細に確認 →

第1四半期の損失拡大も融資実行高61%増でUpstart株は小幅下落

Upstart Holdings (UPST) は、第1四半期の融資実行高が前年比61%増の34億ドルに達したものの、純損失が660万ドルに拡大したことを受け、2026年7月10日の終値は$33となった。AI駆動の貸付マーケットプレイスである同社は、自社のバランスシートにローンを保有するのではなく、借り手と銀行・信用組合をマッチングさせる事業を行っており、Upstart株は、その成長と薄まりつつあるマージンのバランスを投資家が評価する中、1年前の$65から下落している。

四半期の売上高は前年比44%増の3億800万ドルに達したが、調整後EBITDAは4050万ドルに減少し、マージンは13%に低下した。これは経営陣が2026年の低水準として指摘していたレベルである。CFOのAndrea Blankmeyerは第1四半期決算説明会でこの底値について直接言及し、投資家に次のように語った:「マクロ経済環境に変化がない限り、第1四半期の貢献マージンが今年の低水準になると見込んでいます。」

この見解は予想と一致している:EBITDAマージンは、Blankmeyerが説明したのと同じ回復軌道をたどり、2026年第4四半期までに26%まで上昇し、2027年半ばまでに24%近辺で推移すると予測されている。

再加速の多くは、CEOのPaul GuがUpstartが最も広い価格優位性を有すると述べている中核の個人ローンと、新たな担保付き商品からもたらされている。自動車ローンの実行高は四半期で前年比300%以上増加し、住宅ローンの実行高は約250%増加したため、Upstartは両カテゴリーにおいて純粋な成長から単位経済性の改善へと焦点を移行している。

資金調達はペースを維持している:Upstartは2026年6月、Neuberger Specialty Financeとのフォワード・フロー契約を最大6億ドルまで更新し、FortressやCenterbridgeとの取引に加え、2026年初頭以降に合意された新規コミットメント資本40億ドル超に追加した。6月の融資実行高は合計15億ドルに達し、Upstartは年間売上高約14億ドル、調整後EBITDA2億9400万ドル(マージン21%)という通期業績見通しを再確認した。

Upstartは2026年の調整後EBITDA目標2億9400万ドルを再確認したばかり。アナリストがそのマージン回復をどのようにモデル化しているか、TIKRで無料で確認 →

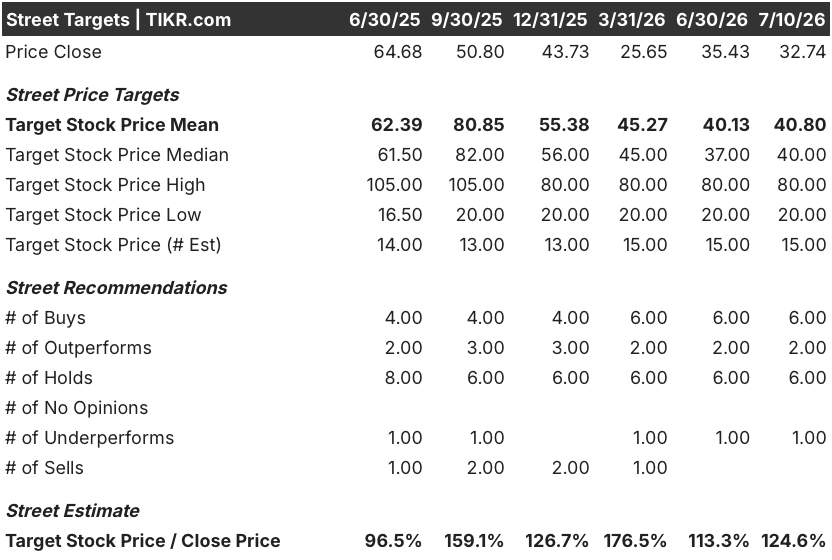

目標株価ギャップ拡大にもかかわらず、ウォール街はUpstart株を買いと評価

ウォール街はUpstart株に対してコンセンサスで買い評価を維持しており、追跡対象15名のアナリストのうち、買い6、アウトパフォーム2に対して、ホールド6、アンダーパフォーム1の推奨となっている。平均目標株価は$41で、2026年7月10日のUpstart株の$33の終値から25%上回っており、6月時点の13%というギャップよりも拡大している。

ウォール街はUpstart株のEBITDAが2027年半ばまでに62%成長すると予想

Upstartは第1四半期の調整後EBITDAを4050万ドルと報告し、前年比5%減少した。新商品の組み合わせと季節的な借り手需要によりマージンは13%に低下した。この水準は、通期業績見通しに組み込まれた21%のマージンを大きく下回っている。

予想によると、EBITDAは2026年第2四半期に前年比30%増の7000万ドルへ反発し、マージンは20%まで回復すると見込まれている。第3四半期までに、EBITDA成長率は前年比18%に減速する一方で、マージンは23%まで上昇すると予想されている。

第4四半期には成長が再加速し、EBITDAは前年比64%増、マージンは予測の中で最高の四半期マージンとなる26%に達すると見込まれている。2027年第2四半期までに、EBITDA成長率は62%近辺で推移し、マージンは24%前後で安定すると予測されている。

現在61%のペースである融資実行高の成長が鈍化した場合に、Upstartが2027年半ばまで62%のEBITDA成長を維持できるかどうかが、ウォール街が依然として評価している問題である。

EBITDAマージンの回復が続けば、TIKRのUpstart株に対する$211目標は維持される

TIKRの中間ケースモデルは、Upstart株を2030年12月までに$211と評価しており、現在の$33から544%の総リターン(4年半で年率52%)に相当する。

この年率リターンは、単一の決算発表を取引するのではなく、完全な信用サイクルを乗り越えて保有する投資家に、ほとんどの消費者金融およびフィンテック銘柄が提供するものを上回っている。

この目標は、すでに進行中のEBITDAマージンの回復が予定通りに進み、第1四半期に報告された13%という底値から2026年第4四半期までに26%へ上昇し、2027年半ばまで24%近辺で維持されるならば達成可能である。

Upstartは、40億ドル超の新規コミットメント資本と依然として61%のペースで成長する融資実行高を携えて2026年後半に突入しており、そのマージン回復が実現するために必要な資金と取引量を事業に供給している。

$211の目標は2030年までに544%のリターンを意味する。Upstart株の評価の背後にある前提をTIKRで無料で確認 →

Upstart Holdingsに投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ機関投資家向け品質の財務データへの無料アクセスを提供します。

Upstart Holdings株を呼び出せば、数年にわたる過去の財務実績、ウォール街のアナリストが今後数四半期の売上高と収益に何を期待しているか、評価倍率が時間とともにどのように推移したか、目標株価が上昇傾向か下降傾向かがわかります。

Upstart Holdingsと、あなたが注目している他のすべての銘柄を追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。必要なのは、自分自身で判断するために必要なデータだけです。

UPST株を分析するためのプロ向けツールにTIKRで無料アクセス →

新たな機会を探していますか?

- 億万長者投資家が何を買っているかを見て、スマートマネーをフォローしましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。TIKRで10万以上のグローバル銘柄、世界トップ投資家の保有銘柄などを検索してください。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームによる投資または財務上のアドバイスとして、またいかなる銘柄の売買推奨としても意図されていないことにご注意ください。当社のコンテンツは、TIKR Terminalの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを保有していません。ご購読ありがとうございます。幸運な投資を!