2026年7月時点のコンステレーション・エナジー株の主なポイント

- コンステレーション・エナジー株をカバーするアナリストのレーティングは、買いが14件、売りがわずか1件であり、平均目標株価$358は、7月10日の終値$251から43%の上昇余地を示唆している。

- TIKRの中間ケース・モデルでは、同株を2030年12月までに$494と評価しており、現在の株価からのトータルリターンは97%(年率換算で16%)となる。

- 2026年までに調整後EPS(正常化ベース)を20%以上成長させる見通しを示しているにもかかわらず、コンステレーション・エナジー株は依然として52週安値$229近辺で取引されており、このギャップはストリート(市場関係者)によって埋められていない。

- 6月のFERC(連邦エネルギー規制委員会)による免除措置により、クレーン原子力発電所の再稼働は2027年目標で順調に進んでいる。

コンステレーション・エナジー株の株価と平均目標株価の43%のギャップがどのように分解されるか、TIKRで無料で確認する →

コンステレーション・エナジー株、30億ドルの二次売出しを経て第1四半期の予想上回る業績を乗り切る

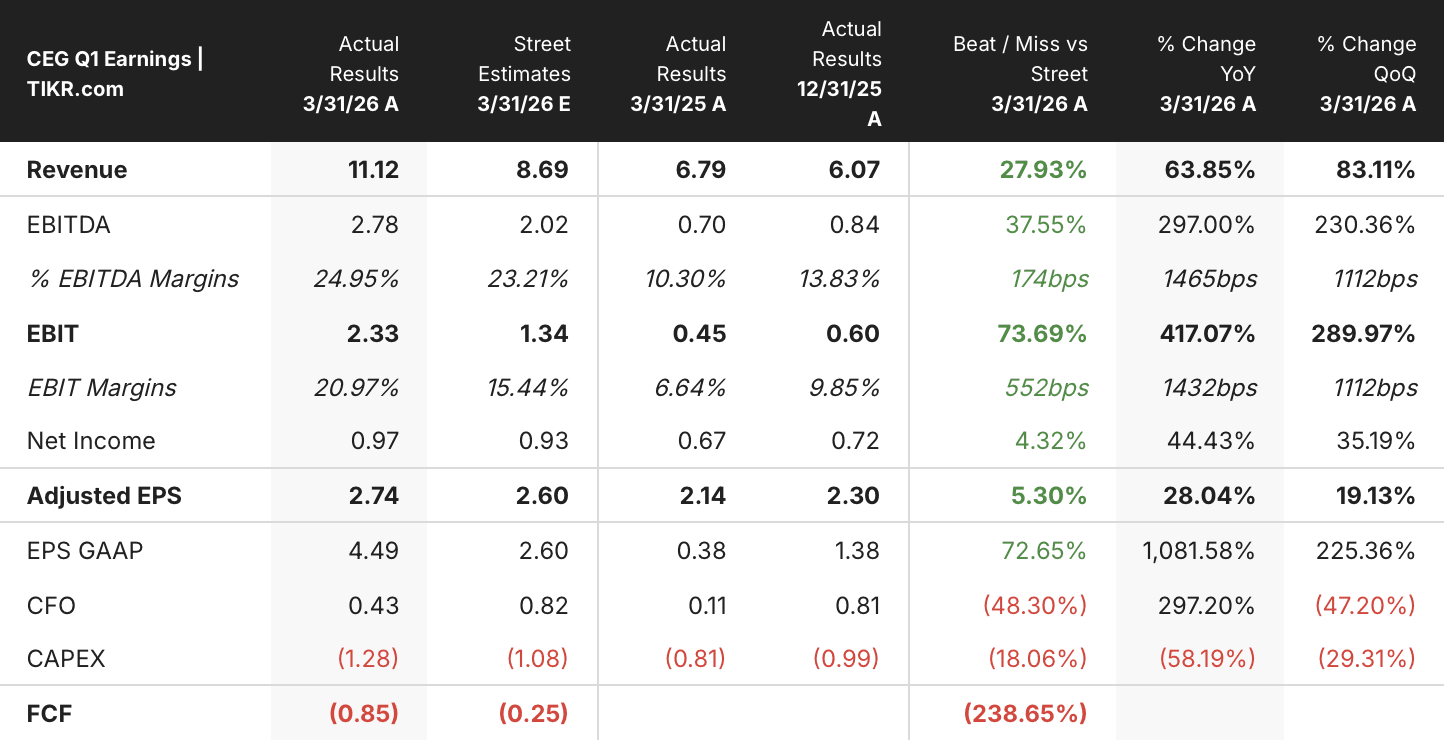

コンステレーション・エナジー(CEG)は、2026年3月31日終了の四半期において、1株当たり調整後営業利益$2.74を計上し、コンセンサス予想の$2.57を上回った。売上高は前年同期比63.8%増の111億2000万ドルに達した。1月に完了したカルパイン買収の影響もあり、GAAPベースの1株当たり利益はさらに高い$4.49となった。

その3週間後、この勢いは供給問題に直面した。特定の株主が1100万株の二次売出しを1株$281で価格決定したため、コンステレーション・エナジー株はこのニュースで前場取引前に3.4%下落した。

経営陣はこの**プレッシャー(overhang)** に直接対抗する動きを見せた。ジョー・ドミンゲスCEOは第1四半期決算説明会で投資家に対し、同社がすでに「約120万株を平均株価約$285で買い戻し、総額3億3500万ドルを支出した」と述べ、この自社株買いを「経営陣と取締役会による意図的な声明」と位置付けた。この買い戻しペースが重要なのは、2回目でより規模の大きいカルパインのロックアップ期間が2027年6月末に満了するためであり、コンステレーションは50億ドルの買い戻し枠を柔軟に活用してこれに対処する意向を示している。

次のカタリストは市場ではなく規制当局にある。6月2日、連邦エネルギー規制委員会(FERC)は、コンステレーションがエディストーン火力発電所からスリーマイル島サイト(現在はクレーン・クリーン・エナジー・センターに改名)への送電網権利を移転することを認める免除措置を付与した。これにより、マイクロソフトと契約した同発電所の2027年再稼働目標は維持された。

コンステレーションはこの再稼働推進の周辺で契約需要を追加し続けた。ウォルマートは6月、ドレスデン発電所に紐づく15年間、176メガワットの原子力供給契約に署名した。また、同社の6月30日付サステナビリティ報告書によると、合計発電容量は55ギガワットに達し、米国のクリーンエネルギーの約10%を供給している。

クレーン再稼働の免除措置とカルパインのロックアップ・スケジュールが、今後のストーリーの展開をどのように形作るか、TIKRで無料で読む →

ウォール街、二次売出しにもかかわらずコンステレーション・エナジー株を買いと評価

ウォール街のコンステレーション・エナジー株に対するコンセンサスは、カバーする24人のアナリストのうち、買いが14件、アウトパフォームが6件、ホールドが3件、売りが1件となっている。平均目標株価$358は、7月10日の終値$251から43%上回っており、平均目標株価自体が2025年12月の$405から現在の$358に下落したにもかかわらず、このギャップは拡大している。

この下落は、カルパインの統合、3月のPJM(地域送電組織)における火力発電所のLSパワーへの売却、そして6月の二次売出しという期間を反映しており、これらすべてが目標株価の動きよりも速く株価倍率に圧力をかけた。

ウォール街、コンステレーション・エナジー株の正常化EPSが次四半期に26%成長すると予想

コンステレーション・エナジー株の直近の業績は、2026年3月31日終了四半期の正常化EPSが$2.74(前年同期比28%増)で、ストリート予想の$2.57を上回ったことを示した。アナリストは6月四半期を$2.41(前年同期比26%増)とモデル化しており、その後、9月四半期は24%成長の$3.78、12月四半期は22%成長の$2.80へと推移すると見込んでいる。

この成長経路は2026年までは維持される。2027年3月四半期は前年同期比4%減の$2.62になるとモデル化されているが、2027年6月四半期には18%成長で$2.84に回復すると見られている。2026年通期の**業績見通し(guidance)** は、調整後営業利益で1株当たり$11~$12の範囲にあり、この範囲は5月の決算説明会で経営陣が再確認した。

未解決の疑問は、ストリートの2027年モデルが実際の減速を反映しているのか、それともPJMの未定の容量ルールに先立つ保守的な仮置きの数字なのかということだ。FERCで今年中に予定されているコロケーション(併設)の枠組みが、この四半期のベースラインを完全にリセットする可能性がある。

TIKR、コンステレーション・エナジー株を$494と評価、原子力拡張を織り込み

TIKRの中間ケース・モデルでは、コンステレーション・エナジー株を2030年12月までに$494と評価しており、現在の株価$251からのトータルリターンは97%(今後4.5年間で年率換算16%)となる。

この年率リターンは、規制下にある公益事業に典型的な中一桁のリターンを上回っており、このギャップは、料金ベースの成長計画ではなく、コンステレーションのマーチャント(市場取引型)原子力とガス発電容量の組み合わせを反映している。この目標株価は、すでに進行中の同じドライバーに依拠している。すなわち、カルパイン買収による利益増加、FERCのハードルをクリアしたクレーン再稼働、そしてウォルマート契約のような契約需要が、PJMの容量ルールが最終決定される何年も前にキャッシュフローを固定化することなどだ。1株$285近辺で実行された自社株買いは、経営陣がモデルが示す公正価値以下で株主リターンを**複利増加(compounding)** させているため、このケースにさらに追加される要素となる。

現在の$251の株価をTIKRの$494の目標株価およびその背後にある前提条件と比較する。TIKRで無料で →

コンステレーション・エナジー・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家向け品質の財務データに無料でアクセスできます。

コンステレーション・エナジー・コーポレーション株を引き上げれば、数年にわたる過去の財務実績、今後数四半期の売上高と利益に関するウォール街アナリストの予想、評価倍率が時間とともにどのように推移したか、目標株価が上昇傾向か下降傾向かがわかります。

コンステレーション・エナジー・コーポレーションを、あなたが注目している他のすべての銘柄と一緒に追跡する無料のウォッチリストを作成できます。クレジットカードは必要ありません。必要なのは、自分自身で判断するために必要なデータだけです。

CEG株を分析するプロ向けツールにTIKRで無料アクセス →

新しい機会を探していますか?

- 億万長者投資家が何を買っているかを見て、スマートマネーをフォローしましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などをTIKRで検索してください。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームによる投資または財務上のアドバイスとして、またいかなる銘柄の売買推奨としても意図されていないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!