Snowflake Inc. の主要統計

- 52週レンジ: $118.30 ~ $284.99

- 現在株価: $275.94

- アナリスト平均目標株価: $292.53

- 時価総額: 約930億ドル

- 2027年度第1四半期 総収益: 13.9億ドル、前年同期比33%増

- 2027年度第1四半期 プロダクト収益: 13.3億ドル、前年同期比34%増

- 純収益維持率: 126%

- 非GAAP営業利益率: 12%、前年同期比約300ベーシスポイント改善

- 2027年度 プロダクト収益 業績見通し: 58.4億ドル、約31%の成長を暗示

新機能: TIKRの新バリュエーションモデルで、お気に入りの銘柄がどれだけ上昇余地があるかを発見しましょう(無料です) >>>

Snowflake株は4月までに48%下落。その後、決算が発表された。

Snowflake, Inc. (SNOW) は2026年に、よく知られた重荷を抱えてスタートした:プレミアムなバリュエーションと、AIストーリーが数字に表れるのを待ちきれなくなった市場だ。株価は1月から下落を始め、その後2月、3月、4月にかけて、単一の壊滅的な出来事がなくとも下げ続けた。それは、懐疑心がゆっくりと吐き出されていくようなものだった。

このドローダウンチャートは、その期間がいかに苦痛だったかを正確に捉えている。1月にほぼゼロから始まった線は、2月初旬までに約-30%まで急落し、反発した後、再び下落を再開し、4月10日に最大ドローダウンである48%を記録した。次に起こったことは注目に値する:線は数週間でほぼ垂直にゼロに向かって急上昇したのだ。

この回復は、5月27日に発表されたSnowflakeの2027年度第1四半期決算によって引き起こされた。これは市場予想を大きく上回る内容だった。総収益は13.9億ドルに達し、前年同期比33%増で、コンセンサスを約5%上回った。プラットフォームの健全性を最も真に測る指標としてSnowflakeとその投資家が扱うプロダクト収益は、前四半期の30%増から34%増に加速した。

CEOのSridhar Ramaswamy氏はこれを「我々の歴史で最も強い四半期連続のドル成長」と呼んだ。株価はほぼ直ちにドローダウンのほぼ全額を回復した。

Snowflake株の過去および将来の予想を見る(無料です!) >>>

収益の軌跡が忍耐の正当性を示す

Snowflakeはデータクラウド企業であり、企業がデータを保存、分析し、ますますAIワークロードを実行するために使用するインフラを提供することを意味する。顧客がプラットフォームで処理するデータが多ければ多いほど、彼らはより多く支払う。

これは消費ベースのモデルであり、顧客が積極的に利用すれば収益は加速し、手を引けば減速することを意味する。投資家が48%の下落を通じて関与し続けた理由は、基礎となる成長曲線が長年にわたり驚くほど一貫していたからだ。

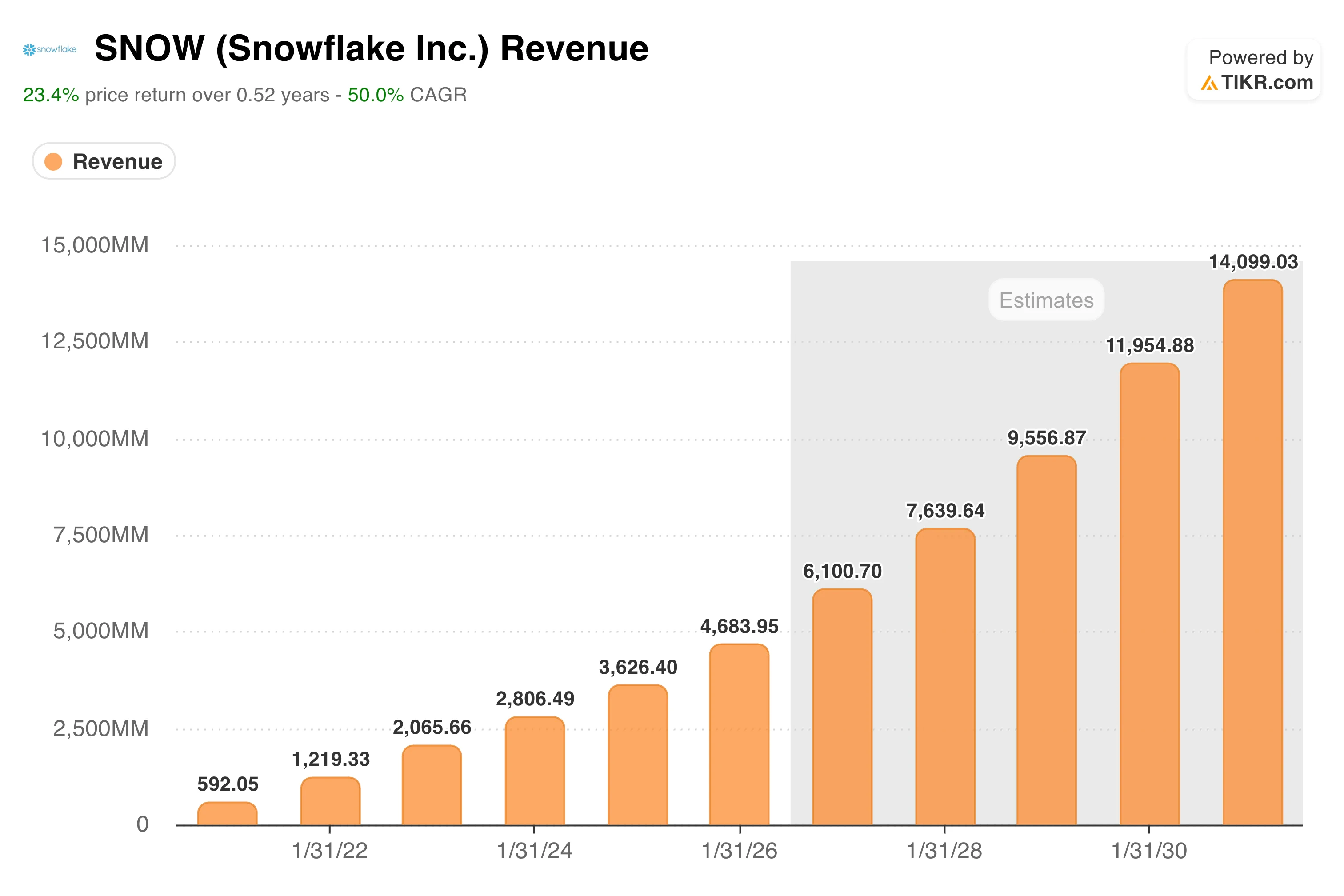

このチャートは、その一貫性を否定することを不可能にする。収益は、2022年度の5.92億ドルから、2026年度には12億ドル、21億ドル、28億ドル、36億ドル、47億ドルへと上昇し、すべてのバーが前年よりも高く、途中で中断することはなかった。コンセンサス予想は、来年は60億ドルに向けて継続し、2030年度までに約140億ドルに達すると予測している。

第1四半期の結果が示唆したのは、AIが現在、その曲線をより急勾配に引き上げているということだ。企業がデータを平易な言葉で問い合わせ、操作できるようにする同社のエージェント型AIレイヤーであるSnowflake Intelligenceを使用するアカウントは、前四半期比で2倍以上に増加した。

同社はまた、AWS Marketplaceでの生涯売上高が70億ドルを突破し、OpenAIとの2億ドルの提携を拡大した。これらは周辺的な取引ではない。これらは、Snowflakeが大企業がAIを中心に構築しているインフラストラクチャスタックに深く組み込まれていることを示すシグナルだ。

TIKRでSnowflakeが競合他社と比較してどのようにパフォーマンスしているかを見る(無料です!) >>>

バリュエーションモデルは何を示しているか?

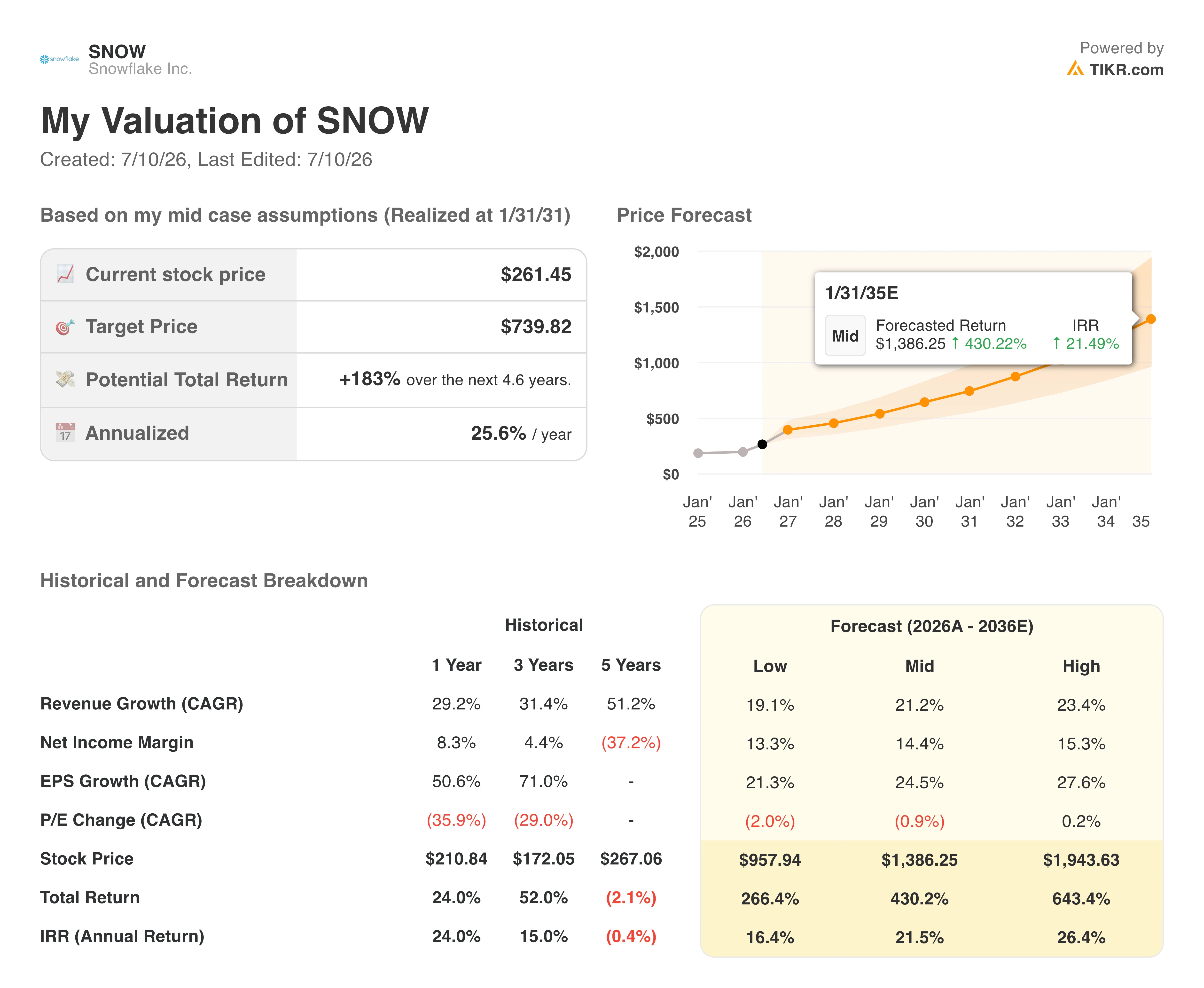

Snowflakeは依然としてプレミアムな倍率で取引されており、フォワード収益の約14倍、フォワード利益の約124倍だ。GAAPベースで依然として赤字の企業にとって、これは将来の曲線に対するある程度の確信を必要とする。TIKRのバリュエーションモデルは、その曲線が実際にどれだけの価値を持つかを考える枠組みを提供する。

中間ケースは、2031年1月までに約740ドルをターゲットとしており、現在の株価から約183%の総リターン、または年率約26%を暗示している。このモデルは、約21%の年間収益成長と、オペレーティングレバレッジが構築されるにつれて14%に向けて拡大する純利益率を前提としている。

これらの前提は、ビジネスが既に行っていることに基づいている:3年間の収益CAGRは31%であり、非GAAPマージンは数四半期にわたって着実に拡大している。重要な変数は、AI消費が持続するかどうかだ。

企業がAIの採用が進むにつれてSnowflakeのワークロードを深化させ続けるならば、収益の前提は控えめすぎるかもしれない。支出が停滞すれば、倍率はさらに圧縮される余地がある。

Snowflake, Inc. に投資すべきか?

Snowflakeは安い株ではなく、GAAPベースの損失は現実のものだ。第1四半期が確立したのは、AIの物語がついに実際の数字に足場を見出したことであり、プロダクト収益が加速し、維持率が125%以上を維持し、通期の業績見通しが意味のある形で上方修正されたことだ。

4月のドローダウンを耐え抜いた投資家はすぐに報われた。ここから同じ忍耐が報われるかどうかは、消費モデルが今後も資本を複利で増やし続けるとどれだけ強く信じるかにかかっている。

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーションツールは、60,000以上の銘柄に対して、明確でデータに裏打ちされた答えを無料で提供します →

新しい機会を探していますか?

- 億万長者投資家が何を買っているかを見る ことで、スマートマネーに追随できます。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析 できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。 TIKRで10万以上のグローバル銘柄、グローバルトップ投資家の保有銘柄などを検索。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務アドバイスとして提供されるものではなく、またいかなる銘柄の売買を推奨するものでもないことをご了承ください。当社のコンテンツは、TIKR Terminalの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを保有していません。ご購読ありがとうございます。幸運な投資を!