2026年7月時点でのシェブロン株の主なポイント

- 7月10日にジェファリーズ、JPモルガン、みずほ証券がすべて目標株価を引き下げた後も、シェブロンを評価する24人のアナリストのうち14人が依然として買い評価を維持しており、平均目標株価は214ドル(終値182ドルから18%上)となっている。

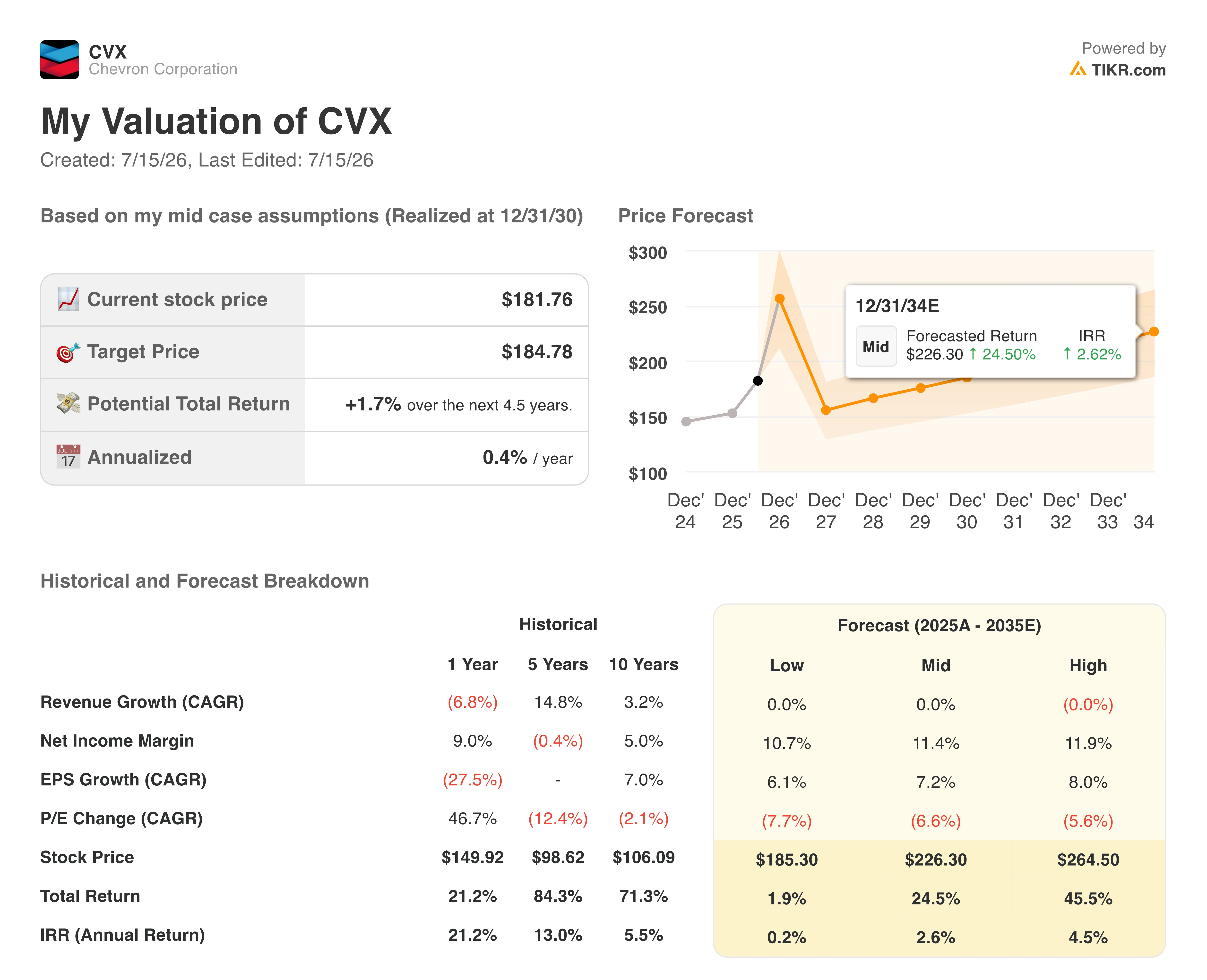

- 2030年12月までの価格を前提としたTIKRの中間ケースモデルでは、シェブロン株の目標株価は185ドルと算出され、現在の株価からの総リターンは2%、年率換算では0%となる。

- フリーキャッシュフローはすでにマイナスに転じ、3月期には-15億5000万ドルに落ち込んだ。ストリート(市場関係者)の予想自体が、株価にはすでに回復分が織り込まれていることを示している。

- しかし、バークシャー・ハサウェイは5月にシェブロン株の保有を35%削減し、8440万株となった。

ウォールストリートはシェブロン株に18%の上昇余地を見ているが、TIKR独自のモデルでは2030年までの総リターンはわずか2%と示されている。TIKRで無料で数字を比較してみよう →

シェブロン株のフリーキャッシュフローが2020年以来初めてマイナスに転落

シェブロン(CVX)は、2020年以来となるマイナスのフリーキャッシュフロー四半期を記録した。2026年3月31日までの3ヶ月間のFCFは-15億5000万ドルに落ち込み、前年同期から219%の悪化となった。調整後1株当たり利益(EPS)も同期間に35%減少し、1.41ドルとなった。

この減少の背景には、在庫評価と物理貨物に連動するペーパーデリバティブポジションの時価評価損に均等に分けられた、30億ドルの不利なタイミング効果があった。CFOのアイミア・ボナーは5月1日の決算説明会でこの悪化について直接言及し、「不利なタイミング効果は四半期で合計約30億ドルとなり、3月の商品価格の急騰を反映している」と述べた。

ボナーは、シェブロンは「ペーパーポジションのうち約10億ドルが第2四半期に解消され、関連貨物の大半は4月中に引き渡される」と見込んでいると述べた。この反転はすでにウォールストリートのモデルに織り込まれている。

コンセンサス予想では、フリーキャッシュフローは6月期に130億ドルまで回復し、前年同期比160%増となると見込まれている。その後、9月期と12月期にはそれぞれ110億ドルに落ち着くと予想されている。

その後、成長は急激に鈍化し、予想では2027年3月期と6月期のFCFはそれぞれ80億ドルとなり、6月期は前年同期比35%減となる。

この予想外の悪化は、カザフスタンのTCO合弁事業が1日あたり100万バレルを超える生産を維持し、テキサス州西部でのマイクロソフトとの2.7ギガワットの電力契約を進めるなど、事業基盤が堅調であったにもかかわらず発生した。

この下方修正はセルサイド(証券会社)の目標株価にも影響を与えた。7月10日、ジェファリーズはシェブロンの目標株価を236ドルから216ドルに引き下げ、JPモルガンは224ドルから190ドルに引き下げ、みずほ証券は230ドルから224ドルに引き下げ、わずか1日のうちに3社が引き下げを行った。

5月1日の決算発表から2週間後、バークシャー・ハサウェイは5月15日のSEC提出書類で、シェブロン株の保有を35%削減し、8440万株となったことを開示した。

シェブロン株はその後、182ドル付近で推移しており、これは52週間レンジ(146ドル~215ドル)の中間点あたりの水準で、投資家はこの急回復がすでに株価に織り込まれているかどうかを評価している。

シェブロンのフリーキャッシュフローは2020年以来初めてマイナスに転じ、数日後にバークシャーが保有を削減した。TIKRでキャッシュフローの全履歴を無料で確認しよう →

シェブロン株の強気のコンセンサスに目標株価引き下げの波が襲う

シェブロン株は、2026年7月14日時点で24件のアナリスト評価に基づく強気のコンセンサスを維持している。買い評価が14件、アウトパフォームが5件、ホールドが4件、売りはわずか1件である。平均目標株価は214ドルで、終値182ドルから18%上回っており、中央値は216ドル、23件の個別目標株価のレンジは170ドルから235ドルに及ぶ。

この平均値はすでに、7月10日にジェファリーズが目標株価を236ドルから216ドルに引き下げ、JPモルガンが224ドルから190ドルに引き下げ、みずほ証券が230ドルから224ドルに引き下げた一連の引き下げを吸収している。

ウォールストリート、シェブロン株のフリーキャッシュフローが今四半期に160%回復すると予想

シェブロンの2026年3月31日までの四半期の実際のフリーキャッシュフローは-15億5000万ドル、マージンは-3.2%となり、2020年以来初のマイナスとなった。コンセンサス予想では急激な反転が予測されており、2026年6月期には130億ドル(前年同期比160%増、マージン21%)に達すると見込まれている。

ストリート(市場関係者)は、フリーキャッシュフローが2026年後半もこの水準近くで維持されると見ており、9月期と12月期にはそれぞれ110億ドルと予想されている。その後、成長は2027年に急激に鈍化し、予想では3月期と6月期ともに80億ドルとなり、6月期は前年同期比35%減となる。

シェブロンの第2四半期決算(7月下旬の決算説明会で発表予定)は、ストリートの急回復シナリオを維持するために、この130億ドルという数字に近い結果を出す必要がある。

TIKR、シェブロン株を185ドルと評価、FCF回復はほぼ織り込み済みと判断

TIKRの中間ケースモデルでは、シェブロン株の2030年12月時点での価値を185ドルと評価しており、現在の株価182ドルからの総リターンは2%、約4年半にわたる年率換算では0%となる。

このリターンは、シェブロンのようなAA格付けの大手統合エネルギー企業に対して投資家が通常求めてきた、年率10%台半ばの利回りを大きく下回っている。

このモデルの計算はすでに、ストリートが織り込んでいるフリーキャッシュフローの回復、つまり30億ドルのタイミング効果が完全に解消された後の四半期130億ドルというコンセンサス予想のランレートを前提としている。ジェファリーズ、JPモルガン、みずほ証券が7月10日に目標株価を引き下げ、バークシャーが5月に保有を35%削減したことで、市場はTIKRのモデルがすでに反映している評価に追いつきつつあるようだ。

TIKRがシェブロン株に対して185ドルの目標株価と2%のリターン予想を四半期ごとにどのように構築したかを確認しよう。TIKRで完全なモデルを無料で探索する →

シェブロン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ機関向け品質の財務データに無料でアクセスできるようにします。

シェブロン・コーポレーションの株を呼び出すと、数年にわたる過去の財務実績、今後数四半期の売上高と利益に関するウォールストリートのアナリスト予想、バリュエーションマルチプルの経時的な動き、目標株価が上昇傾向か下降傾向かがわかります。

シェブロン・コーポレーションを、あなたが注目している他のすべての銘柄と一緒に追跡するための無料のウォッチリストを作成できます。クレジットカードは不要です。必要なのは、自分自身で判断するために必要なデータだけです。

CVX株を分析するプロ向けツールにTIKRで無料アクセス →

新しい機会を探していますか?

- 億万長者投資家が何を買っているかを見て、スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。TIKRで10万以上のグローバル銘柄、世界のトップ投資家の保有銘柄などを検索してください。

免責事項:

TIKRの記事は、TIKRまたはコンテンツチームからの投資または財務に関するアドバイスとして、またいかなる銘柄の売買推奨としても意図されていないことにご注意ください。私たちのコンテンツは、TIKRターミナルの投資データとアナリストの予想に基づいて作成されています。私たちの分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、言及されたいかなる銘柄にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!