2026年7月時点でのシスコシステムズ株の主なポイント

- シスコは2026会計年度第3四半期に株主へ29億ドルを還元し、うち17億ドルが配当、13億ドルが自社株買いに充てられた。買い戻し承認残高は96億ドル。

- 四半期配当は0.42ドルに引き上げられた。

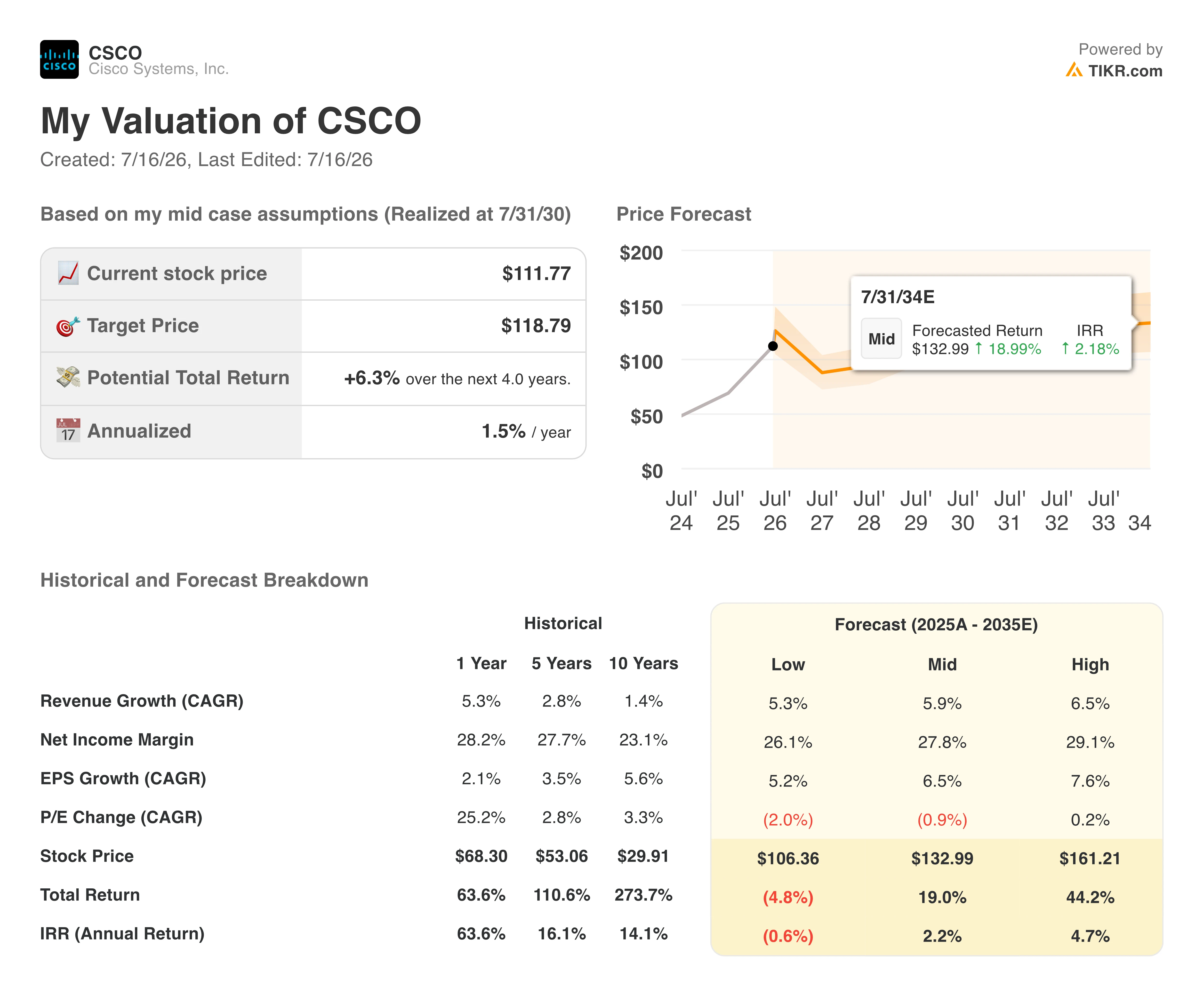

- シスコの配当性向は49%に低下(2年前は74%)。株価上昇により配当利回りは7月中旬時点で1.5%に低下し、配当の支払い余力は高まったが、利回り目的での投資魅力は薄れた。

- TIKRの中間ケースモデルでは、シスコ株の目標株価は2030年7月までに119ドルと算出され、現在の112ドルからの総リターンは6%(年率換算で約2%)となる。

シスコは単四半期で株主に29億ドルを還元。TIKRで配当と自社株買いの詳細を無料で確認 →

シスコシステムズ、AIインフラ成長をキャッシュに転換。シスコ株投資家が頼れる存在に

シスコシステムズ(CSCO)は2026会計年度第3四半期を記録的な158億ドルの売上高(前年比12%増)で締めくくった。CFOのマーク・パターソンはこの数字を、同社が現在株主に還元しているものに直接結び付けた。2026年5月13日に行われた第3四半期決算説明会で、パターソンは四半期中に株主へ29億ドルを還元したと述べ、うち17億ドルが四半期現金配当、13億ドルが自社株買いに充てられたと説明した。これにより、年初来の資本還元総額は90億ドルを超え、自社株買いプログラムの承認残高は96億ドルとなった。

この数字は、非GAAPベースの1株当たり利益(EPS)が10%増の1.06ドルに達した四半期に続くものであり、このペースについてCEOのチャック・ロビンスは記録的な製品受注によるものだと説明した。ロビンスはアナリストに対し、製品総受注高が前年比35%増加し、ハイパースケーラーからのAIインフラ受注だけでも四半期中に19億ドル(1年前は6億ドル)に達したと語った。この受注の強さを背景に、ロビンスは同社の年間AIインフラ受注目標を約90億ドル(前年総額の4.5倍)に引き上げた。

それでもなお、配当に関するコメントは、特定の支払い目標ではなく、資本還元のメカニズムに焦点を絞ったものにとどまった。パターソンは、営業キャッシュフローが7%減少して38億ドルになったと指摘し、この減少はAIインフラ需要に対応するための継続的な投資によるものだと説明した。また、最大10億ドルの税引き前費用を伴うリストラ計画に言及し、そのうち4億5000万ドルが会計年度第4四半期に計上されるとした。これはコスト削減プログラムではなく、シリコン、オプティクス、セキュリティ、AIへのリソース再配分として位置付けられた。

配当を注視するシスコ株主にとって、説明会からのメッセージは、資本還元が積極的な再投資サイクルと競合するのではなく、それに並行して進んでいるということだ。経営陣自身の言葉は、記録的な売上高、記録的な受注、二桁の利益成長という十分な規模を生み出し、インフラ構築と配当支払いの両方を同時に賄える会社であることを示している。

シスコの取締役会は自社株買いのために96億ドルの承認残高を有する。TIKRでシスコシステムズの資本還元履歴を無料で確認 →

シスコの配当性向は低下し続ける一方、配当は増加し続ける

シスコの四半期配当は、直近の発表時点で0.42ドルに引き上げられた。これは、2025年4月まで遡る過去4四半期連続で0.41ドルだった水準からの上昇である。

それ以前は、2025年1月までの過去3四半期連続で0.40ドルだった。このパターンは、一度の大幅な引き上げではなく、着実な上昇を示している。

シスコの配当性向は同じ期間に急激に低下し、2024年7月の74%から直近四半期では49%になった。この低下は、パターソンが説明会で述べたこと、すなわち配当そのものよりも利益の伸びが速く、1株当たり配当がわずかに増加する一方で支払い余力が生まれていることを裏付けている。

シスコ株の配当利回りは逆方向に動き、2025年7月の2.4%から2026年7月15日時点で1.5%に低下し、NTM(今後12ヶ月)利回りは6月末には1.4%まで低下した。この低下は配当よりも株価について語るものだ。シスコ株は十分に上昇し、同じく増加している配当でも現在の利回りは低下した。これにより、シスコ株のインカム投資としての魅力は、現在の利回りよりも持続可能性に多くを依存することになった。

強気派は、配当性向が50%を下回っていることを、今後数年にわたり配当を引き上げ続ける余地があると指摘するだろう。弱気派は、1.5%の利回りでは、インカム志向の買い手が112ドルのシスコ株を追う理由がほとんどないと指摘するだろう。

TIKRの119ドル目標は、シスコシステムズ株を再発明された銘柄ではなく、穏やかな成長株と位置付ける

TIKRの中間ケース評価モデルでは、シスコシステムズ株の目標株価は2030年7月までに119ドルと算出され、現在の112ドルからの潜在的な総リターンは6%(年率換算で2%)となる。

このリターン・プロファイルは、シスコ株を再評価ではなく安定性を織り込んだ銘柄として位置付けている。モデルの中間ケースは、売上高成長が年率約6%、純利益率が約28%で維持されることを前提としており、配当は総リターンを牽引するのではなく、その一部を構成するものとしている。

この目標に到達する根拠は、ロビンスが説明会で述べたAIインフラ受注残高(同社自身の従前の年間予想を上回るペースで推移)と、ネットワーキング製品群(過去7四半期連続で二桁の受注成長を記録)にある。

この受注の強さが、経営陣が2026会計年度に示したペースで売上高に転換されれば、シスコの規模と第3四半期の34%という非GAAP営業利益率は、目標を維持する余地を与える。

TIKRのモデルはシスコ株の目標を119ドルと指摘。TIKRで評価の詳細を無料で確認 →

シスコシステムズ株式会社に投資すべきか?

本当に知る唯一の方法は、自分自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ機関投資家向け品質の財務データに無料でアクセスできます。

シスコシステムズ株式会社の株を表示すると、数年にわたる過去の財務実績、ウォール街のアナリストが今後数四半期の売上高と利益に何を期待しているか、評価倍率が時間とともにどのように推移したか、目標株価が上昇傾向か下降傾向かがわかります。

無料のウォッチリストを作成して、シスコシステムズ株式会社を他の注目銘柄と一緒に追跡できます。クレジットカードは不要です。必要なのは、自分自身で判断するために必要なデータだけです。

TIKRでCSCO株を分析するプロ向けツールに無料でアクセス →

新しい機会を探していますか?

- 億万長者投資家が何を買っているかを確認し、賢い資金をフォローしましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。TIKRで10万以上のグローバル株、グローバルトップ投資家の保有銘柄などを検索してください。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームからの投資または財務に関するアドバイスとして、またいかなる株式の売買推奨としても意図されていないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予測に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、記載されているいかなる株式にもポジションを保有していません。お読みいただきありがとうございます。幸運な投資を!