主な要点

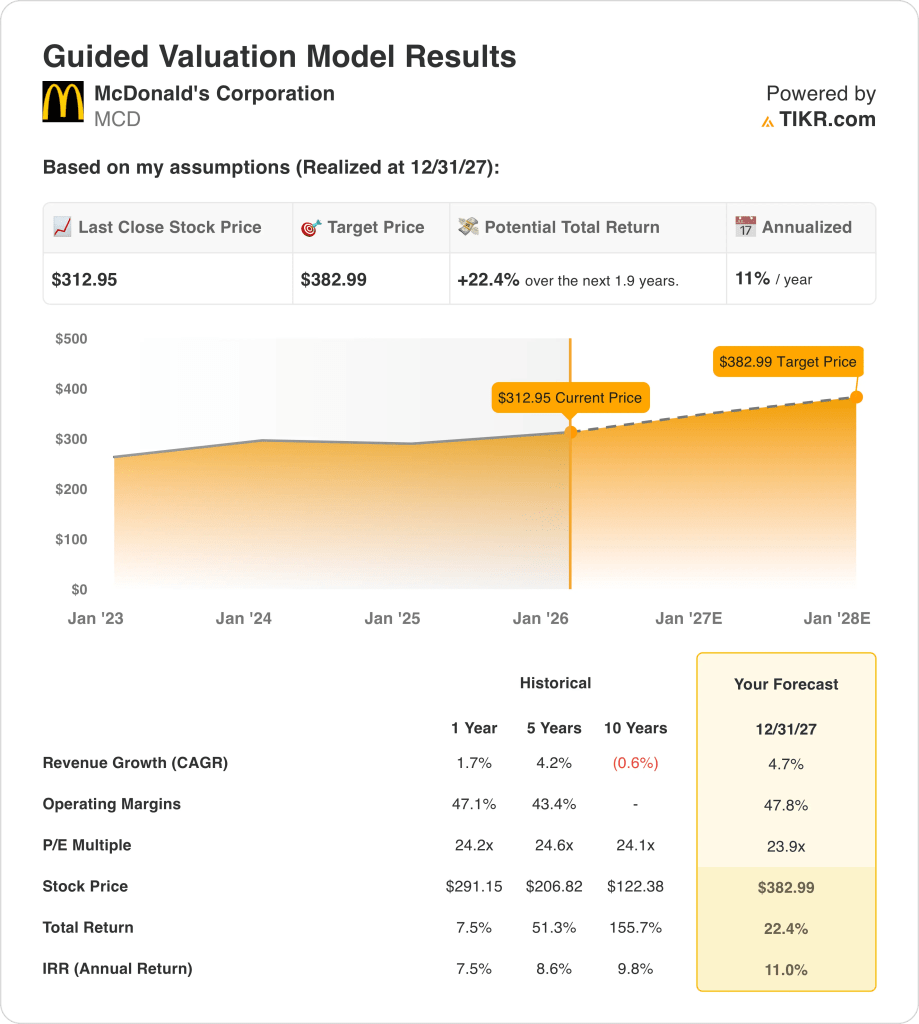

- 価格予測:マクドナルドの株価は、安定したフランチャイズ・キャッシュフローとマージンの回復力を反映し、2027年までに383ドルに達する可能性がある。

- アップサイドの可能性:現在の株価313ドルから22%上昇する可能性がある。

- マージンプロファイル:営業利益率48%は、マクドナルドの資産圧縮型フランチャイズ・モデルと、グローバル市場における強力な価格規律を浮き彫りにしている。

- 年間リターン:このモデルは、マクドナルドの過去のリターン・プロフィールに沿った、2年間の年率約11%のリターンを示唆している。

営業効率の変化がマクドナルドの長期収益力にどのような影響を与えるかは、TIKRの前提条件を無料で調整することで確認できます。

マクドナルド(MCD)は世界的なフランチャイズ・レストラン・システムであり、世界中の何千もの店舗でスケールメリットから安定したキャッシュフローを生み出している。

カナダにおける最近の価格設定やバリュー重視のプロモーションは、生活費上昇の中で消費者が支出を調整する中、防衛的なポジショニングを反映している。

マクドナルドのLTM売上高は260億ドルで、フランチャイズ料とメニュー価格の値上げに支えられたトップラインの着実な拡大を裏付けている。

MCD株の営業利益は約120億ドルに達し、コスト規律と収益性の高いフランチャイズモデルを反映して営業利益率は46%に達した。

48%のマージンと2000億ドルの時価総額にもかかわらず、株価は24倍の利益で取引されており、バリュエーションの耐久性が試されている。

MCD株のモデル分析

予測可能なフランチャイズ収入、47.8%近い営業利益率、ディフェンシブ・グローバル・ポジショニングを支える規律ある資本リターンを用いてマクドナルド株を分析した。

4.7%の収益成長、47.8%の営業利益率、23.9倍の出口倍率に基づき、モデルは着実な収益拡大を予測している。

その結果、目標株価は383ドルとなり、1.9年間で合計22.4%のアップサイド、年率11.0%のリターンとなる。

マクドナルドの現在の株価が、安定した世界的な需要と資本リターンの強さを反映しているかどうかを、TIKRのバリュエーションモデルを用いて評価する。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、MCD株で使用したものである:

1.収益成長率4.7%

マクドナルドの売上高は、フランチャイズ・ロイヤリティと国際的な店舗数の着実な増加に支えられた成熟したグローバル・フットプリントを反映し、過去10年間にわたり緩やかに拡大してきた。

個人消費の軟化が価格設定とデジタルの利益を相殺したため、収益の伸びは年率約2%に鈍化した。

今後の成長は、価格競争圧力の中、バリューメニューの刷新、デリバリーの拡大、国際ライセンス供与にかかっている。

コンセンサス予想では、積極的なトラフィック回復を伴わない価格規律と安定した需要を反映し、4.7%の増収を見込んでいる。

2.営業利益率47.8%

マクドナルドは歴史的に43%から47%の営業利益率を維持してきたが、これはフランチャイズ方式を多用し、直接人件費へのエクスポージャーを限定していることに支えられている。

フランチャイズ・ミックスが拡大し、テクノロジーへの投資が拡大し、以前のインフレによる混乱からサプライチェーンの効率が安定したことで、マージンは48%へと改善した。

マージンの持続性は、フランチャイジーの健全性、商品コストのコントロール、マーケティングの効率性に依存するが、リスクとしては、主要市場における持続的な値引きと規制賃金圧力が挙げられる。

アナリストのコンセンサス予想通り、営業利益率は47.8%近辺で、構造的な効率性と、労働力、食品投入量、グローバルな販促活動における正常化リスクとのバランスが取れている。

3.出口PER倍率:23.9倍

マクドナルドの株価は、ディフェンシブ・キャッシュ・フ ローとブランドの耐久性を反映し、安定成長期には約24倍か ら25倍の間で取引されてきた。

現在のバリュエーションは、安定した収益と信頼できる資本還元プ ログラムにもかかわらず、長期的な成長上限に対する投資家の警戒心を抱かせる。

安定した既存店売上高、フランチャイズの安定性、持続的なマージンが複数の支持を必要とする一方、競争激化の中で価格決定力が弱まれば下振れリスクが浮上する。

ストリートのコンセンサス予想に基づく23.9倍の出口倍率は、成熟した成長、堅調な収益性、継続的なインカム志向の投資家の需要に対するバランスの取れた期待を反映している。

TIKRの一貫した前提を用い、MCD株の期待リターンを他のグローバル消費財と比較する(無料)。

状況が好転した場合、あるいは悪化した場合はどうなるか?

マクドナルドの株価は、フランチャイズ経済、価格設定規律、コスト管理に左右されるため、2029年まで様々な実行主導の道筋が考えられます。

- ローケース:競合他社との価格競争がトラフィックとコストを圧迫する場合、売上高は3.9%程度成長し、マージンは32.7%近くになる→年率4.6%のリターン。

- ミッドケース:ミッドケース:コア事業が堅調に推移し、売上成長率は4.4%近辺、マージンは34.5%に改善 → 年率9.8%のリターン。

- ハイケース: プライシングの強さと効率性が持続する場合、収益は約4.8%に達し、マージンは35.8%に近づく→年率14.4%のリターン。

ここからの上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!