重要なポイント

- AI主導の需要:AEPは28ギガワットの契約負荷追加を確保しており、その80%はグーグル、AWS、メタなどのデータセンターによるものである。

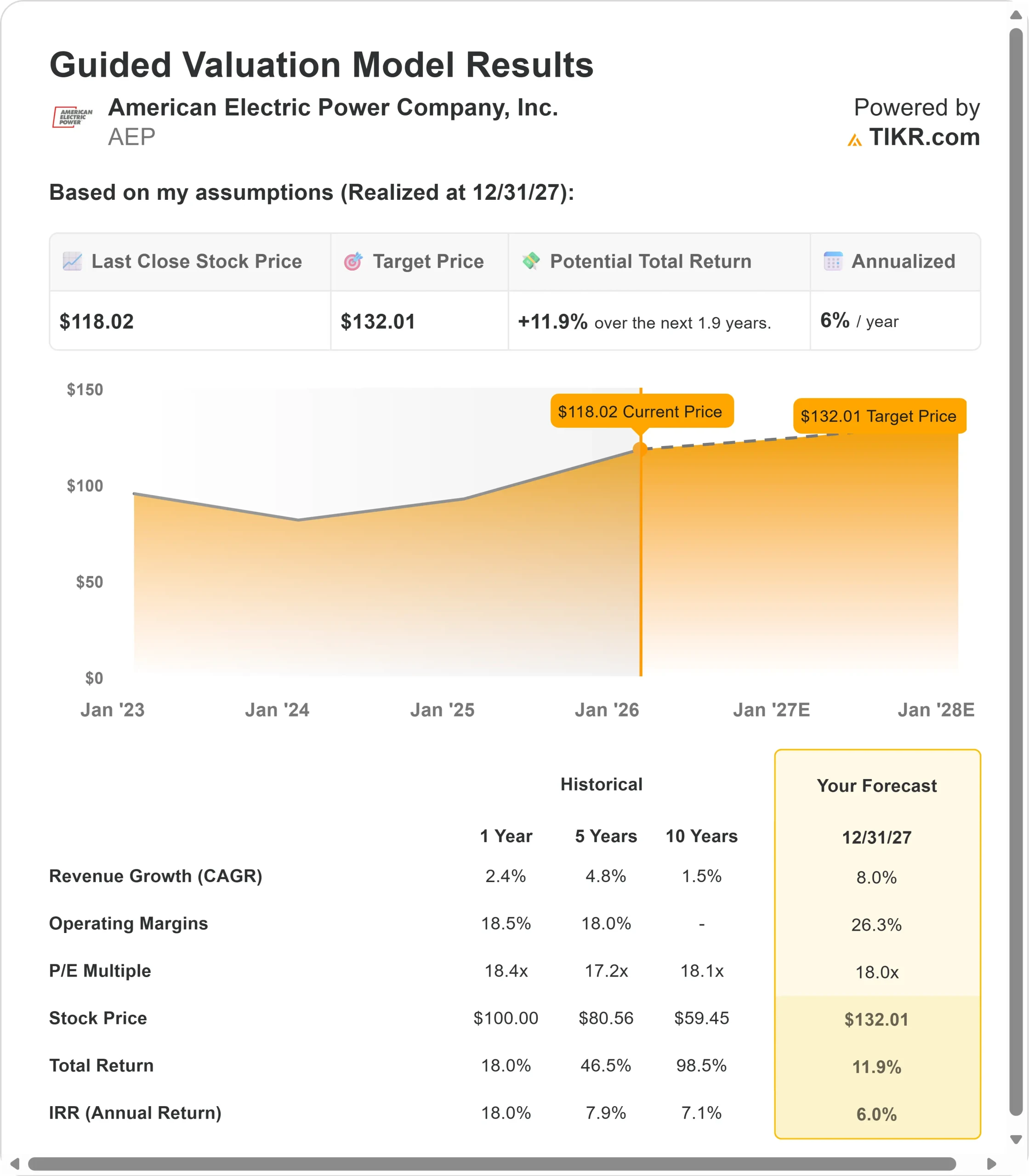

- 価格予測:現在の執行に基づくと、株価は2027年12月までに132ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の価格118ドルから12%のトータルリターンを意味する。

- 年間リターン:投資家は、今後1.9年間でおよそ6%の年間成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

アメリカン・エレクトリック・パワー(AEP)は、公益セクターで最も積極的な成長計画を発表した。

同社は、データセンターや産業用顧客からのかつてない電力需要を原動力に、2030年までに720億ドルの大規模な設備投資計画を発表した。

ビル・フェールマン最高経営責任者(CEO)は、AEPの競争優位性であるアメリカ最大の765キロボルト送電システムを中心とした戦略を実行している。

この超高圧送電線は標準的な送電インフラよりも多くの電力を運ぶため、エネルギー集約型のAI施設を建設するハイパースケーラーにとってAEPは他に類を見ない魅力的な存在となっている。

- AEPは、システム全体の需要が2030年までに65ギガワットに達し、現在のレベルから76%増加すると予想している。

- 同社はすでに、グーグル、アマゾンウェブサービス、メタなどの顧客との拘束力のある契約によって28ギガワットを確保している。

- これらは投機的な予測ではなく、電力会社と既存顧客の双方を保護するテイク・オア・ペイ契約に裏打ちされている。

高成長のインフラ事業への転換にもかかわらず、AEPの株価は118ドルで取引されており、アメリカのAI構築の中心に同社の位置づけを認識している投資家には上昇余地がある。

アナリストによるAEP株の成長予測と予想を見る(無料) >>

モデルによるアメリカン・エレクトリック・パワー株の評価

AEPを、伝統的な電力会社からデジタル経済の重要なイネーブラーへの進化というレンズを通して分析した。

- 同社は、6つの州にまたがる765kV送電線を2,100マイル以上運営しており、これは米国内の送電インフラ全体の90%に相当する。

- このネットワークは、信頼性が高く効率的に供給される大量の電力を必要とするデータセンターの顧客を惹きつけている。

- AEPの契約負荷増加の内訳は、データセンターが80%、製鉄所やLNG施設などの産業用顧客が20%となっている。

- 需要の約半分はテキサス州のERCOT市場にあり、40%はPJM、10%はサウスウェスト・パワープールにある。

- 同社は、オハイオ州、インディアナ州、ケンタッキー州、ウェストバージニア州でデータセンター専用料金表の規制認可を取得しており、ミシガン州、テキサス州、バージニア州でも同様の申請中である。

年間売上成長率8%、営業利益率26.3%を予測し、株価は1.9年以内に132ドルまで上昇すると予測。これは、撤退時の株価収益倍率を18倍と想定している。

これは、AEPの現在のNTM PER19.1倍からの圧縮を意味する。

同社の倍率は過去1年で平均18.4倍、過去10年で平均18.1倍だった。この小幅な縮小は、AEPが11州にわたる規制プロセスを経ている間に前例のない資本を投入するため、目先の実行リスクを反映している。

しかし、規律ある資本配分と規制当局のタイムラグの縮小は、計画が証明されるにつれて、倍率を徐々に拡大させるはずである。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、AEP株で使用したものである:

1.収益成長率:8

AEPの成長ストーリーは、送電バックボーンに新たな負荷を接続することにある。同社は、2025年9月までの12ヵ月間で、商業用および産業用の負荷が8%近く増加したと報告している。この勢いは、契約した顧客が施設に通電するにつれて続くだろう。

経営陣は、190ギガワットの顧客関心を28ギガワットの契約実行まで絞り込んでおり、これは投機的な需要を排除する保守的なアプローチである。

トレバー・ミハリック最高財務責任者(CFO)は、同社が「アンダープロミス・アンド・オーバーデリバー(過少な約束と過大な配達)」であることを強調し、金銭的なコミットメントを伴う契約書またはエネルギー・サービス契約に裏付けられた負荷のみを報告するとしている。

720億ドルの資本計画は、3分の2を送電と発電に向け、この負荷増加をサポートする。AEPは最近、ERCOTとPJMの両地域で765kVのプロジェクト賞を獲得し、現在の計画期間を超えて継続的な成長を遂げようとしている。

2.営業利益率:26.3

AEPは、投資がオンライン化されるにつれてマージンが拡大すると見込んでいる。資本計画により、2030年までの料金ベースの年平均成長率は10%であり、90%近くがフォーミュラ料金やその他の遅延低減メカニズムで回収される。

最近の立法措置もマージン改善を後押ししている。オハイオ州のHB 15は、トゥルーアップ条項のある将来を見据えた試験年を制定している。

テキサス州HB 5247は、設備投資回収のための統一トラッカーを設立。オクラホマ州のSB 998は、料金訴訟間のコスト繰延べを認めている。これらの変更により、規制のタイムラグが減少し、2030年までの目標である9.5%に向けて、自己資本利益率が向上する。

3.出口PER倍率:18倍

現在、市場はAEPの今後12ヶ月間の利益を19.1倍で評価している。予想期間中のPER倍率は、同社の過去の平均を若干下回る18倍まで低下すると想定している。

この保守的な想定は、720億ドルの資本を多様な管轄区域に展開する際に内在する実行リスクを考慮したものです。

AEPは、顧客の値ごろ感を維持しながら、料金訴訟、統合資源計画、発電調達を進めなければならない。

家庭用料金は5年間で約3.5%上昇し、5年間のインフレ平均の4%を下回ると予測しているが、規制の結果は委員会の決定次第である。

2028年から2030年にかけてAEPが安定した業績を示し、収益成長が加速するにつれ、倍率は過去の基準に向かって拡大するはずである。AEPは、2026年から2030年にかけて営業利益が毎年7~9%成長し、5年間の全期間では年平均成長率が9%になると予想している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

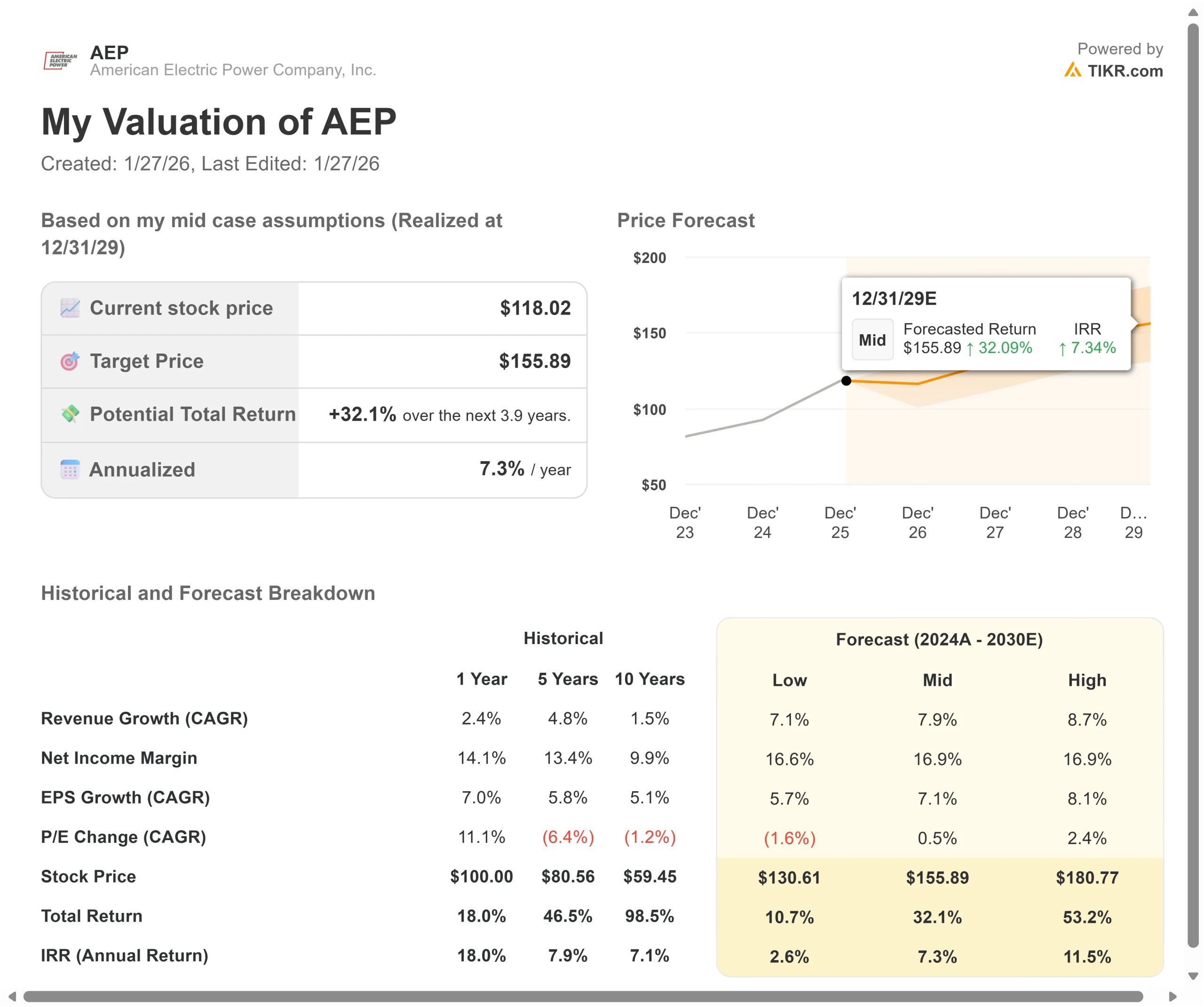

電力会社は規制の不確実性と資本展開の課題に直面している。2029年12月までの様々なシナリオの下で、AEPの株価がどのように推移するかを示します:

- 低水準の場合:収益の伸びが7.1%に鈍化し、マージンが16.6%に縮小しても、株価は年間2.6%のリターンを提供する。

- ミッドケース:成長率7.9%、マージン16.9% の場合、年間リターン7.3%。

- ハイケース:契約負荷の通電が早まり、AEPが16.9%のマージンを維持しながら8.7%の成長を遂げた場合、リターンは年間11.5%に達する可能性がある。

アナリストがAEP株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、資本計画の実行、11州にわたる規制の結果、データセンター顧客が施設をオンライン化するペースを反映している。

低水準の場合、許認可の遅れや不利な料金決定が進捗を遅らせる。

高いケースでは、AEPが190ギガワットのオポチュニティ・パイプラインの追加部分を予定より早く確定契約に転換する。

アメリカン・エレクトリック・パワー社の株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!