重要なポイント

- アシュアードパートナーズの統合134.5億ドルの買収は2025年8月に完了し、大規模な規模と機能が追加された。

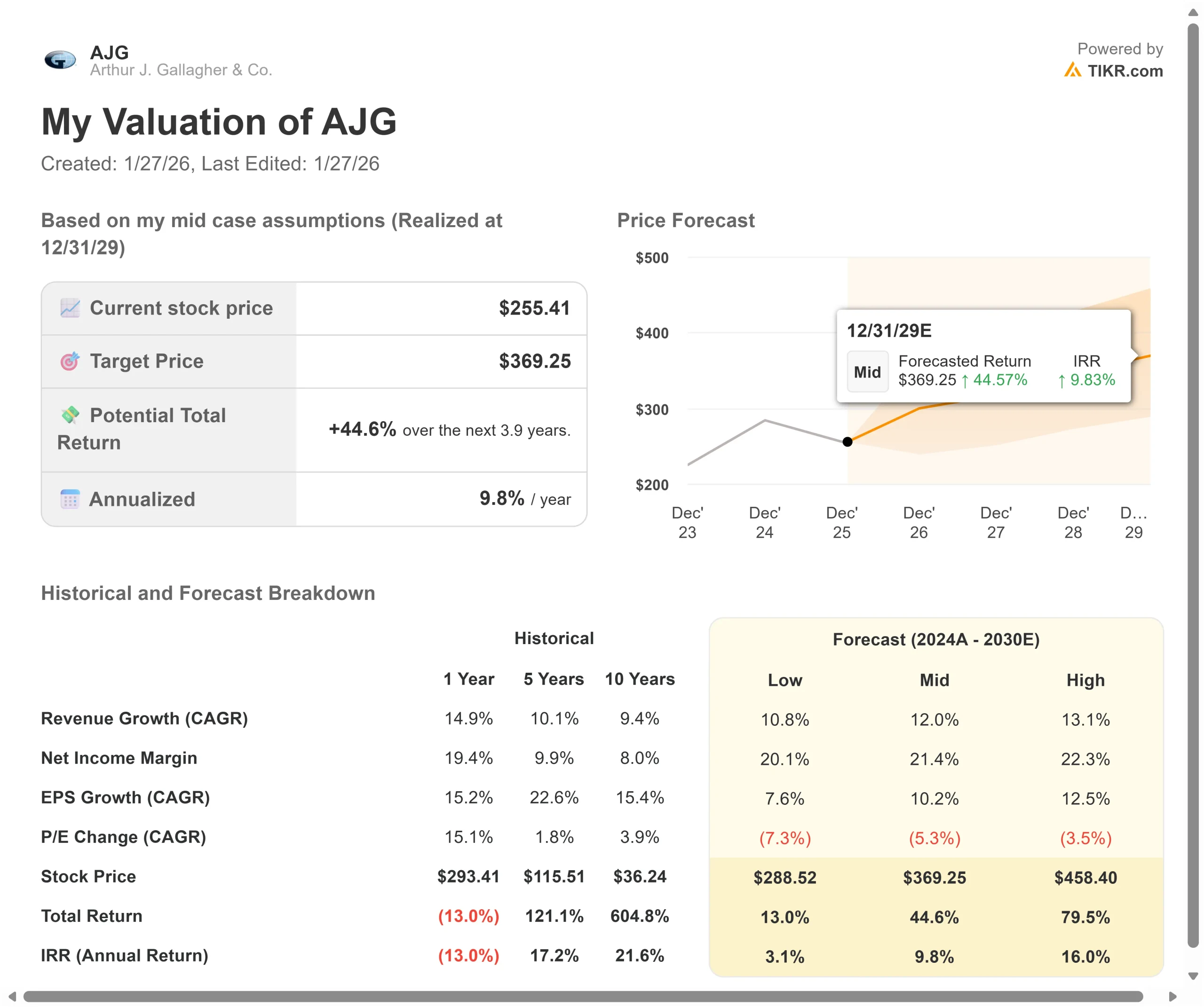

- 価格予測:AJGの株価は、2027年12月までに305ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価255ドルから19.5%のトータル・リターンを意味する。

- 年間リターン:投資家は、今後1.9年間でおよそ9.7%の年間成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

アーサー・J・ギャラガー(AJG)は19四半期連続で2桁の増収を達成した。保険ブローカー大手である同社は、有機的拡大と戦略的買収により、2025年第3四半期に20%の増収を達成した。

パット・ギャラガー最高経営責任者(CEO)は、有機的成長とM&Aによる補完という意図的な戦略を実行している。

- この2つのアプローチにより、第3四半期の有機的成長は4.8%に達し、調整後EBITDACマージンは26ベーシス・ポイント拡大し、調整後利益は累計で27%増加した。

- ギャラガーの既存事業売上高は通期で6.6%増加し、EBITDACマージンは36%を超えた。

- アシュアード・パートナーズの買収は8月中旬に完了し、新たに3万人の代理店とブローカーが加わり、年間売上は34億ドルに達した。

- 経営陣は、第4四半期の既存事業成長率を5%程度と見込んでおり、通年の既存事業成長率は6%を超えると予想している。

不動産価格の上昇という逆風はあるものの、ギャラガー社の株価は255ドルで取引されており、同社の市場での地位と統合能力を認識している投資家にとっては上昇余地がある。

アナリストによるAJG株の成長予測と予想を見る (無料) >>)

アーサー・J・ギャラガー株のモデルによる分析

私たちは、ギャラガーがリテール、ホールセール、再保険の各機能を併せ持つ圧倒的な保険ブローカーへと変貌を遂げたという観点から分析した。

同社は、すべての事業分野で有機的な勢いを維持しながら、アシュアード・パートナーズの統合を計画的に進めている。リテール損保、従業員福利厚生、ホールセール事業、再保険の各分野で強力な市場ポジションを持つギャラガーは、複数の成長エンジンを同時に発火させている。

AssuredPartnersとの取引は、変革の機会を意味する。

- 経営陣は2026年末までに年間1億6,000万ドルのシナジー効果を見込んでおり、2028年初頭には2億6,000万ドルから2億8,000万ドルに拡大すると見ている。

- このシナジー効果は、収益の増加、労働力の効率化、営業費用の削減の3つの要素におよそ3分の1ずつ分配される。

年間収益成長率17.1%、営業利益率28.7%を予測し、株価は1.9年以内に305ドルまで上昇すると予測する。これは株価収益倍率17.8倍を前提としている。

これは、ギャラガーの現在のPER19.8倍からの圧縮を意味する。同社がAssuredPartners を統合し、買収による短期的なマージンの希薄化に対処するにつれ、倍率は若干の圧力に直面する。

しかし、シナジー効果の実現と継続的な有機的成長により、倍率は徐々に回復するはずである。

真価を発揮するのは、統合計画を実行に移し、収益、事業運営、テクノロジー展開のすべてにおいて確認された大幅なシナジー効果を実現することである。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株式の期待リターンを計算することができます。

以下は、AJG株で使用したものである:

1.収益成長率:17.1

ギャラガーの成長ストーリーの中心は、アシュアード・パートナーズのロールオーバーによって補完されたオーガニックな拡大である。

オーガニック・モメンタム:ブローカー事業で4.5%、リスクマネジメント事業で6.7% のオーガニック・モメンタムを達成。米国ではリテール損保が7% 以上の伸びを示し、ホールセールとスペシャリティは5% の既存事業成長を達成した。経営陣は、第 4 四半期の既存事業の成長率は最近の傾向と同様、5% 前後を見込んでいる。

アシュアードパートナーズの貢献アシュアード・パートナーズの貢献:この買収により、5%の既存事業成長率を達成し、即座に規模が拡大した。統合初期段階での成果として、クロージングから6週間以内に100万ドルの新規顧客を獲得し、強力な販売協力体制が構築された。

市場環境:世界の更新保険料は引き続きプラスである(損害保険を除く)。損害保険種目は引き続き堅調で、米国市場は8%増となったが、損害保険種目はキャリ ア間の競争激化により5%減となった。

2.営業利益率:28.7

ギャラガーは、成長と統合への投資を行いながら、マージンの拡大を実現している。

現在の業績年初来のEBITDACマージンは36%を超え、第3四半期は60ベーシス・ポイントの拡大。

シナジーの実現AssuredPartnersの統合は大幅なマージン拡大の機会を提供する。経営陣は、ギャラガーの実績あるテクノロジー・プラットフォームと労働アービトラージ機能が被買収事業全体に展開されることにより、営業費用から3分の1のシナジー効果を見込んでいる。

規模のメリット:全世界で71,000人を超える従業員と、グローバル・センター・オブ・エクセレンスに16,000人の社員を擁するギャラガーは、一貫したマージン拡大を推進する構造的なコスト優位性を維持している。

3.出口PER倍率:17.8倍

現在、市場はギャラガーのPERを19.8倍で評価している。予想期 間中、PERは17.8倍に低下すると想定している。

統合フェーズを反映:ギャラガーのPERは過去1年平均で24.7倍、10年平均で 22.3倍である。この低い倍率は、AssuredPartners のロールオーバーによる短期的なマージンの希薄化と、シナジー実現に関する実行リスクを考慮したものである。

長期的ポテンシャルの過小評価:統合が進み、シナジーが実現すれば、ギャラガーはプレミアム倍率を要求するはずである。同社は市場をリードするポジションを維持し、強力なフリーキャッシュフローを生み出し、数十年にわたりM&A統合を一貫して実行してきた。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

保険ブローカーは市場サイクルと統合の課題に直面しています。ここでは、2027年12月までの様々なシナリオの下で、ギャラガー株がどのように推移するかを示します:

- 低収益ケース:収益の伸びが10.8% に鈍化し、利ざやが20.1% に縮小しても、株価は年間3.1% のリターンを提供する。

- ミッドケース:予測期間を通じて12.0%の成長と21.4%のマージンが維持された場合、年間リターンは9.8%となる。

- ハイケース:アシュアード・パートナーズの統合が予想を上回り、ギャラガーが13.1% の成長と22.3% のマージンを維持した場合、年間リターンは16.0% に達する可能性がある。

アナリストがAJG株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、アシュアード・パートナーズの統合の実行、有機的成長のモメンタム、保険市場のダイナミクスを反映している。

低水準の場合、シナジー効果が期待外れとなるか、不動産市場の軟化が加速する。

高水準の場合、買収による収益シナジーが予想を上回り、クロスセリングの機会が予想よりも早く実現する。

アーサー・J・ギャラガー株のアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分もかからずに潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!