主な要点

- コンプの成長加速:第3四半期の既存店売上高は前年同期比3%増の7%増と急成長

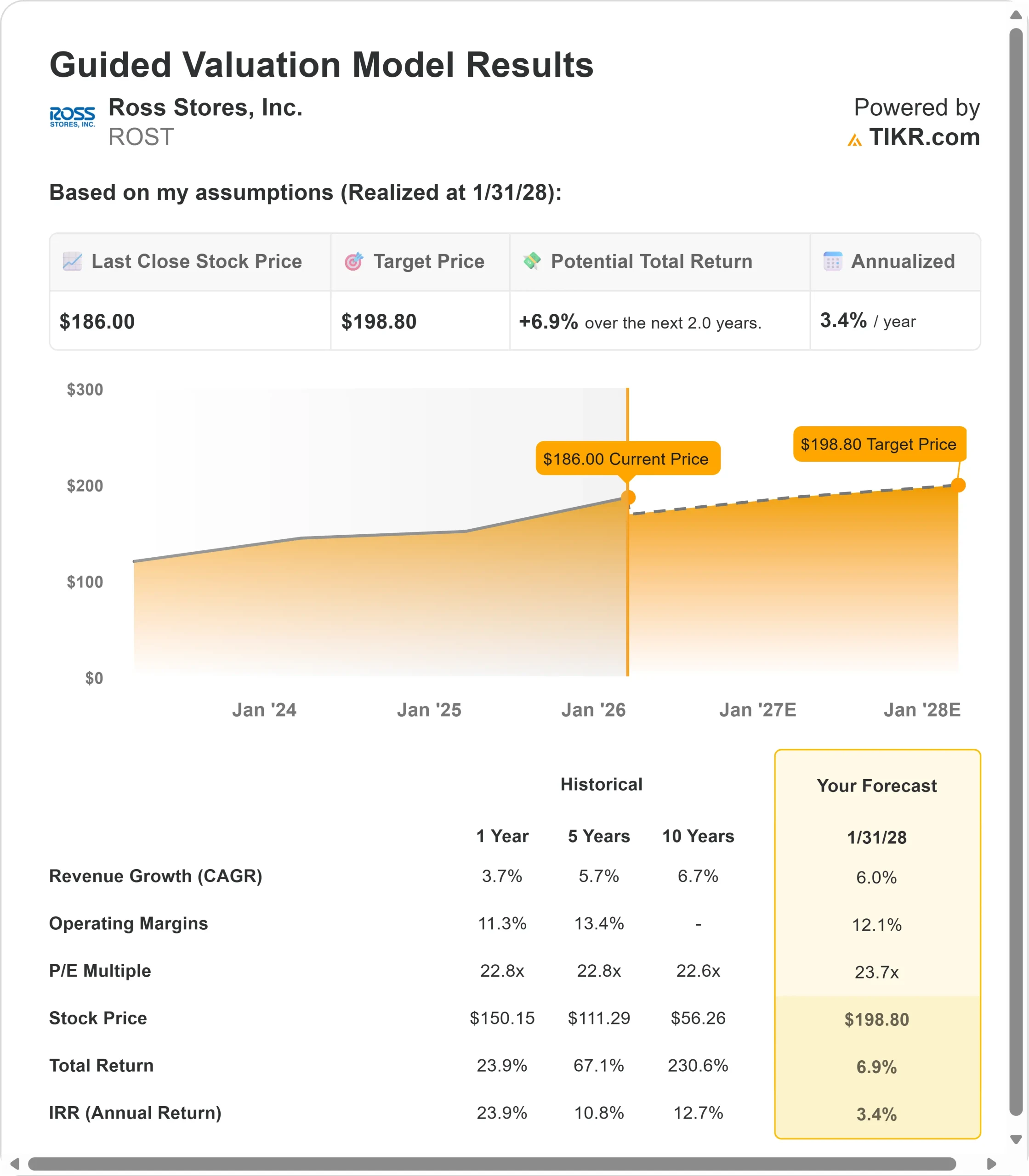

- 価格予測:当社の前提に基づけば、ROST株は2028年1月までに199ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価186ドルから7%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2年間でおよそ3.4%の成長を見ることができる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ロス・ストアーズ(ROST)は、好調な四半期業績を達成した。第3四半期の既存店売上高は7%増と、年初来9カ月間の伸びを大きく上回った。

ジム・コンロイCEOのブランド商品戦略が功を奏している。同社は、規律ある経費管理を維持しながら、2025年に90店舗を新規出店した。

関税の逆風は今やバックミラーに映り、リフレッシュされたマーケティングアプローチがトラフィックを牽引し、ロスは厳しい小売環境の中で市場シェアを獲得している。

目先の景気不透明感にもかかわらず、ROST株は186ドルで取引されており、同社の実行力と価値提案を認識する投資家にとっては、適度な上昇余地がある。

アナリストによるROST株の成長予測と予想を見る (無料) >>)

ロス・ストアーズ株のモデルによる分析

私たちは、顧客エンゲージメントを強化し、よりブランドにフォーカスしたオフプライスの強豪企業へと変貌を遂げたロスを分析した。

- 同社は、マーチャンダイジングの改善、マーケティングの刷新、店舗体験のアップグレードを組み合わせた多面的な戦略を実行している。

- 特にレディス部門を強化したブランド商品イニシアチブは、1年以上前から実施されており、全カテゴリーで順次改善を進めている。

- 新しいマーケティング・キャンペーンは若年層の顧客の共感を呼んでおり、店舗のリフレッシュはチェーン全体で半ば完了した。

- 経営陣は、ベンダーとの交渉と臨機応変な買い付けによって関税の難局をうまく乗り切り、第4四半期の関税の影響はごくわずかとなる見込みである。

年間売上成長率6%、営業利益率12.1%という予測を用い、株価は2年以内に199ドルまで上昇すると予測する。この場合、株価収益倍率は23.7倍となる。

この倍率は、ロスの過去のPER平均22.8倍(1年および5年)から若干の圧縮を意味する。この控えめな倍率は、継続するマクロの不確実性と消費者の警戒心を反映しているが、同社のバリュー・ポジショニングは回復力をもたらすはずだ。

真のチャンスは、ブランド戦略が成熟し、店舗体験の改善が進むにつれて、売上高の加速と利益率の拡大が持続することにある。

当社の評価前提

企業のフェアバリューを即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、ROST株で使用したものである:

1.収益成長率:6.0

ロスの成長の中心は、既存店売上高のモメンタムと新店の生産性である。第 3 四半期の既存店売上高は 7%増となり、すべての主要商品カテゴリーと地域で幅広く好調だった。

経営陣は第4四半期の既存店売上高を3~4%とし、従来の2~3%のガイダンスレンジから大きく変更した。

ブランド商品戦略が業績を牽引している。遅れていたレディス事業のコンプは、現在チェーン平均を上回っている。

2025年には、北東部とニューヨーク都市圏への進出を含む90店舗をオープンした。新店舗は計画を上回っており、特にブルックリン店は大きな話題を呼んでいる。

ロスは、既存市場での出店の約70%を維持しながら、新規市場への段階的な拡大を計画している。Rossの店舗数は1,903、dd's DISCOUNTSの店舗数は360であり、滑走路は依然として広い。

2.営業利益率 12.1%

Rossは成長に投資する一方で、マージンを慎重に管理している。第3四半期の営業利益率は11.6%に低下したが、これは主に関税と関連する流通コストの影響によるものである。同社は、ベンダーのコスト譲歩と臨機応変なクローズアウト・バイイングにより、関税の影響をうまく相殺した。

商品マージンは比較的安定しており、レバレッジの低下はわずか 10bp であった。経営陣は、ブランドベンダーとの関係が深まり、クローズアウトへのアクセスが増えるにつれて、レバレッジを拡大する機会が続くと予想している。

同社は、店舗のリフレッシュ、取扱量の多い店舗でのセルフレジの展開、マーケティングに投資しているが、これらはすべて既存の費用構造の範囲内である。

3.出口PER倍率:23.7倍

市場は現在、ロスを26.6倍の利益で評価している。予想期間中のPERは23.7倍と小幅に縮小し、過去の平均とほぼ同水準になると思われる。

目先のマクロ不安と消費者の警戒感が保守的な倍率を正当化している。しかし、ロスのバリュー・プロポジションは、経済の不確実性の中で強まる。ブランド戦略が成熟し、トラフィック促進策が強化されるにつれ、ロスはオフプライス・セクターの中でプレミアム倍率を維持するはずである。

同社は強力なフリーキャッシュフローを生み出し、第3四半期だけで2億6,200万ドルを自社株買いで株主に還元しており、通期で10億5,000万ドルの自社株買いを予定している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

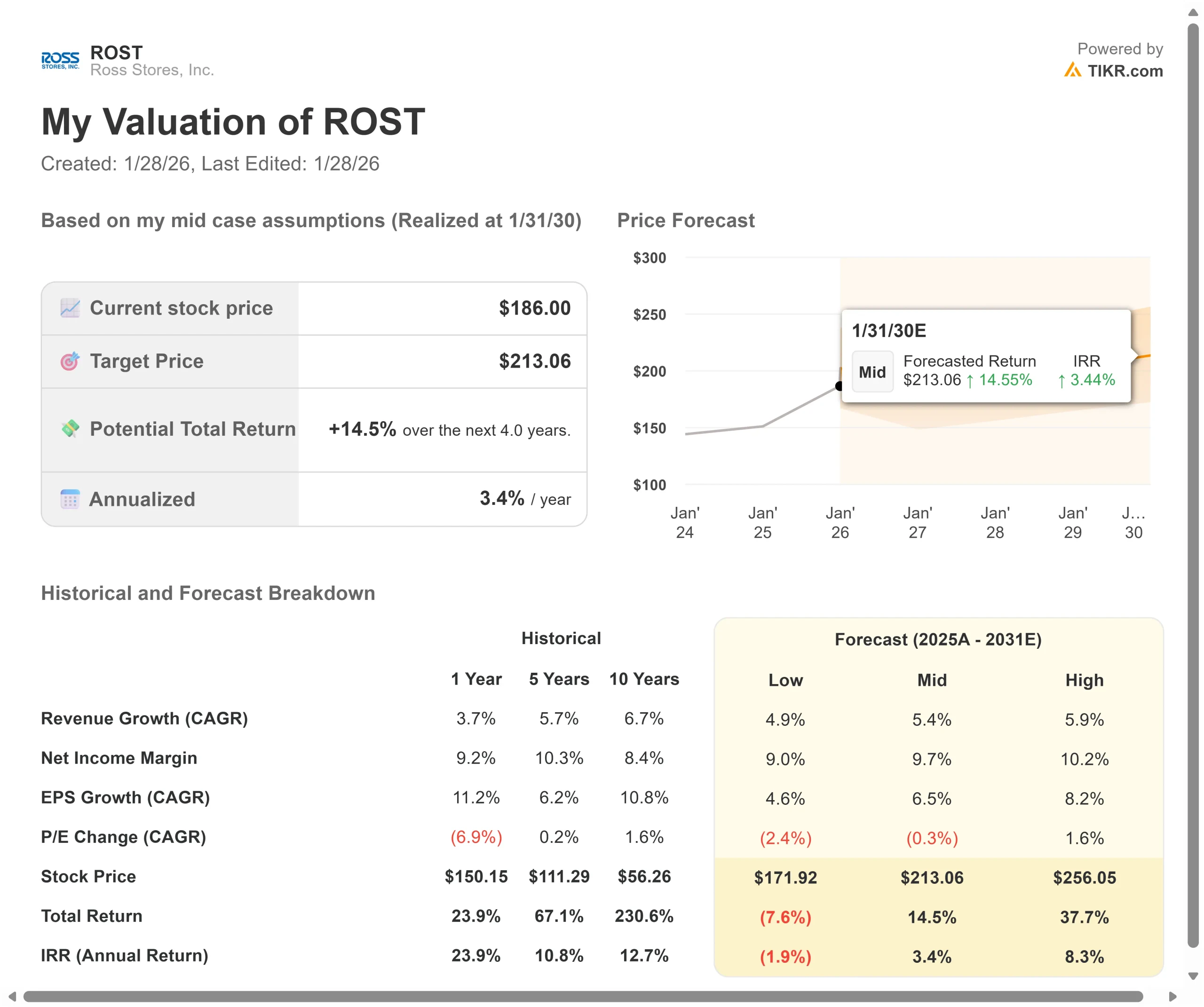

状況が好転した場合、あるいは悪化した場合はどうなるか?

オフプライス小売企業は、景気サイクルと競争圧力に直面しています。ここでは、2030年1月までのさまざまなシナリオの下で、ロス株のパフォーマンスがどのように変化するかを説明します:

- ローケース:収益成長率が4.9%に鈍化し、マージンが9%に縮小した場合、投資家は8%のトータル・リターン(年率-1.9%)の減少を見る可能性がある。

- 中位ケース:成長率5.4%、マージン9.7%の場合、トータルリターンは14.5%(年率3.4%)となる。

- ハイケース:コンプモメンタムが継続し、ロスが5.9%の成長率で10.2%のマージンを維持した場合、リターンは合計37.7%(年率8.3%)に達する可能性がある。

アナリストがROST株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、ブランド戦略の持続可能性、新市場での成功、個人消費に影響を与えるマクロ経済状況の実行を反映している。

低水準の場合、個人消費が悪化するか、競争圧力が強まり、販促活動を余儀なくされる。

高いケースでは、バリュー・プロポジションによって市場シェアが継続的に拡大し、新規店舗の生産性が予想を上回り、ブランドとの関係によって売上と利益率の両方を支えるクローズアウトの機会が増加する。

ロス・ストアの株価は、ここからどの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!