重要なポイント

- AIパワー需要:モノリシック・パワー・システムズの株価はAIとデータセンター需要の加速を反映し、第3四半期の売上高は19%増の年率10億ドルペース。

- インサイダー活動:モノリシック・パワー・システムズ株は、2026年1月に取締役とCFOによる株式売却が行われた。

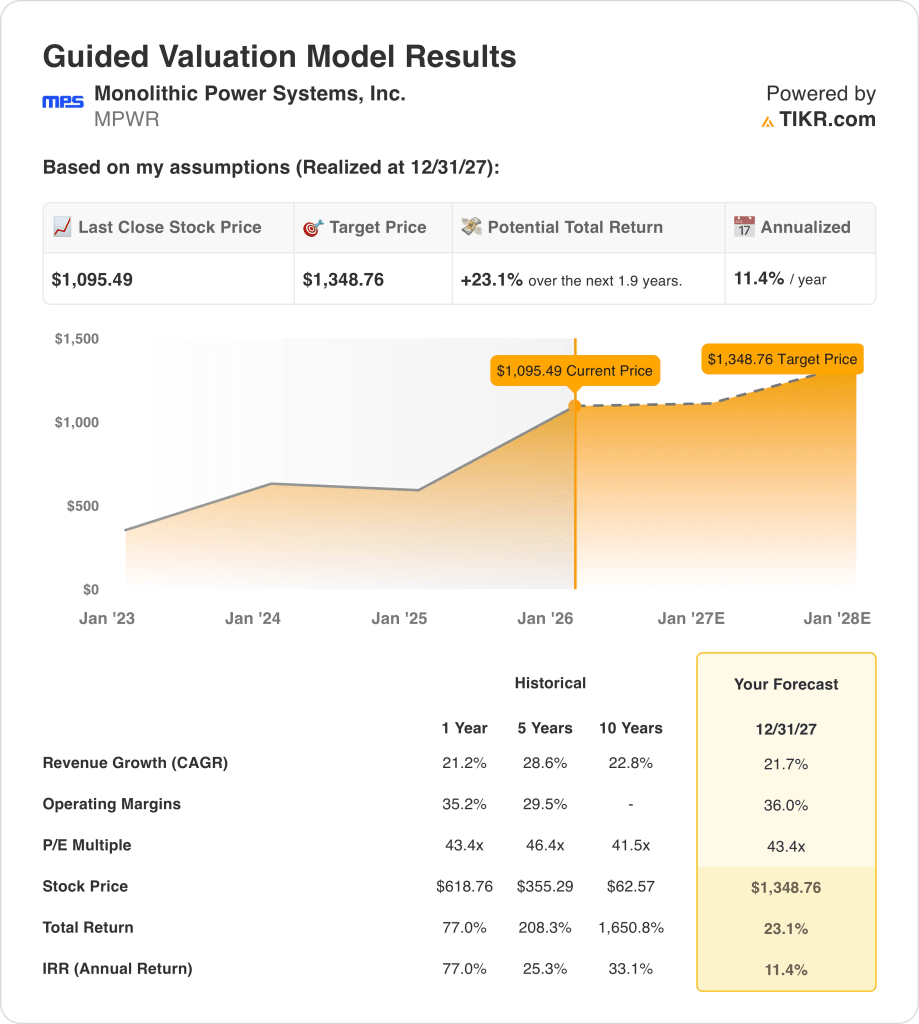

- 価格見通し:バリュエーションの前提に基づくと、収益成長率が21%以上を維持するため、Monolithic Power Systems株は2027年までに1,349ドルに達する可能性がある。

- リターン・プロフィール:モノリシック・パワー・システムズ株は、1,095ドルから合計23%の上昇を示唆し、2027年までの年率換算リターンは約11%となる。

データセンターと自動車の継続的なエクスポージャーがどのように影響するかを探る モノリシック・パワー・システムTIKRを使った株式の長期リターン・プロフィールを無料でご覧ください。

モノリシック・パワー・システムズ(MPWR)は、AIサーバー、自動車、産業市場向けの電源管理半導体を設計しており、世界的な顧客の効率性とシステムレベルの統合で競争している。

2026年1月、同社の開示資料には、取締役とCFOによる株式売却が示されており、事業戦略や財務見通しに変更は報告されていない。

同社は、AIデータ・インフラとハイパフォーマンス・コンピューティング・アプリケーションからの持続的な需要を反映し、LTMで30億ドルの売上を計上した。

MPWRの営業利益は約10億ドル、利益率は26%で、強力な価格設定と効率的なスケール・エコノミクスを反映している。

マージンは36%で推移しており、500億ドルのバリュエーションであっても、MPWRは43倍近い利益で取引されており、実行対バリュエーションの緊張を生み出している。

MPWR株のモデルによる分析

我々は、MPWR株をAI電力需要、スケール効率、プレミアム半導体のポジショニングを支える規律ある資本配分に基づいて分析した。

21.7%の売上成長率、36.0%の営業利益率、43.4倍の出口倍率に基づき、モデルは1,348.76ドルの価値を予測している。

これは、1,095.49ドルから合計23.1%のアップサイドを意味し、今後1.9年間の年率換算リターンは約11.4%に相当する。

TIKR のカスタムモデルを無料で実行して、Monolithic Power System 株のバリュエーションを分解し、リターンがマージンの拡大に対する成長にどれだけ依存するかを確認する。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、MPWR 株に使用したものである:

1.収益成長率:21.7

MPWRの売上高はLTMで10億ドルから30億ドルに成長し、AIサーバー、自動車、企業インフラで持続的なシェア拡大を見せている。

四半期の売上高は、AIパワーコンテンツの増加や堅調な産業・通信需要に支えられ、前年同期比19%増となった。

成長リスクとしては、在庫消化サイクルや顧客支出の一服が挙げられるが、ハイパースケール・コンピューティング・プラットフォーム以外のエクスポージャーの多様化によって一部相殺された。

アナリストのコンセンサス予想によると、21.7%の増収は、AI導入の継続と、サイクル後の例外的な拡大からの正常化のバランスを反映している。

2.営業利益率36%

MPWRは、55%近い粗利益率と抑制された営業費用に支えられ、24%から29%の営業利益率を維持している。

最近の四半期では、スケールメリット、価格レバレッジ、高性能パワーソリューションへの有利なミックスにより、マージンが35%以上に拡大した。

製品差別化と統合設計が下振れリスクを軽減しているものの、価格競争や研究開発強化によってマージン圧力が生じる可能性がある。

アナリストのコンセンサス予想に沿った営業利益率36.0%は、2027年までの慎重な正常化想定と現在の実行力とのバランスである。

3.出口PER倍率:43.4倍

MPWRのPERは43倍近辺で取引されており、力強い成長の見通しとプレミアム半導体のポジショニングがある時期の過去のレンジと一致している。

投資家は、継続的な業績の上振れ、強力なフリー・キャッシュ・フロー、構造的なAI電力需要へのエクスポージャーを考慮し、引き続き建設的である。

複数のリスクは、半導体サイクルのボラティリティと、成長が予想より早く減速した場合のバリュエーション感応度から生じている。

ストリートのコンセンサス予想に基づくと、43.4倍の出口倍率は、バリュエーションの拡大に頼ることなく、耐久性のある成長の質を反映している。

評価方法 モノリシックパワーシステム モノリシック・パワー・システム株の収益耐久性を、TIKRの一貫した前提を用い、他の高収益半導体同業他社と比較して評価する(無料)。

物事が良くなったり悪くなったりしたらどうなるか?

モノリシック・パワー・システムズ社の業績は、2029年までのAIサーバー需要、自動車用電源の採用、コスト規律に左右される。

- ローケース:AI需要が冷え込み、価格設定が厳しくなった場合、収益は14.9%程度成長し、マージンは29.9%近くとなる → 年率2.2%のリターン。

- ミッドケース:コア市場が堅調に推移し、売上成長率は16.5%近辺、マージンは31.9%に改善 → 年率9.1%のリターン。

- ハイケース: AIプラットフォームが急速に拡大し、ミックスが改善すれば、収益は約18.1%に達し、マージンは33.6%に近づく → 年率15.9%のリターン。

1,544ドルのミッドケース・ターゲットは、倍率の拡大ではなく、収益成長によるAIと自動車事業の着実な実行に依存している。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!