マイクロソフトの主要統計

- マイクロソフト株価の市場 前値段変化:-6

- 1月28日現在のMSFT株価:481ドル

- 52週高値:555ドル

- MSFTの目標株価: $616

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください(無料です)。>>>

何が起きたのか?

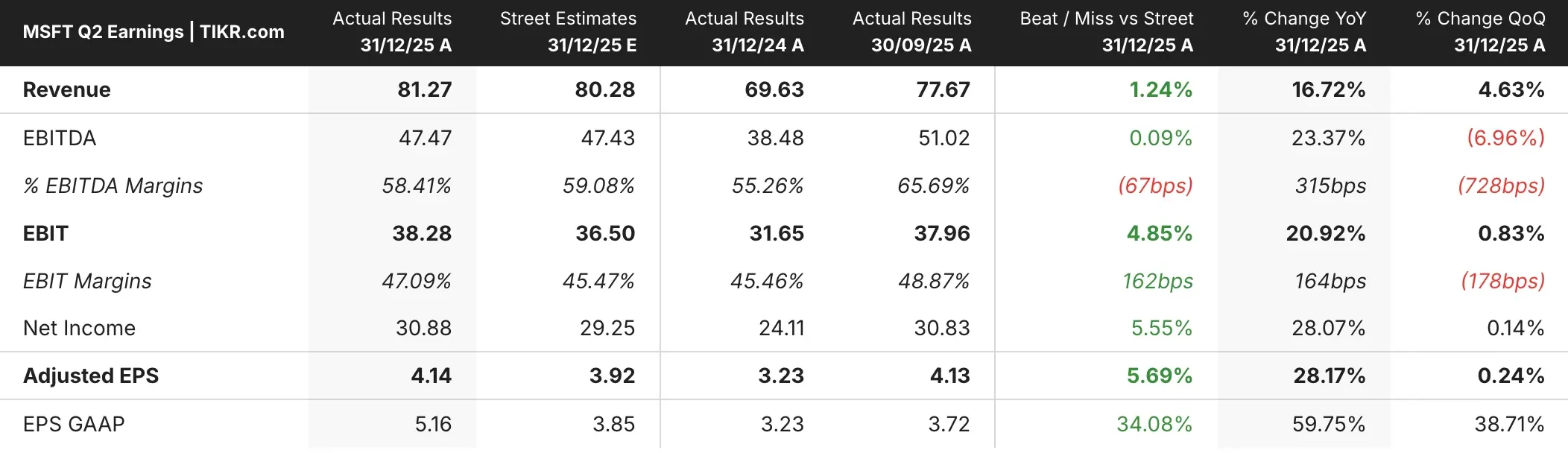

マイクロソフト(MSFT)の株価は、ウォール街の業績予想を上回ったにもかかわらず、プレマーケットで6%下落している。

- MSFT株の暴落は、投資家が同社の好調な四半期決算よりも、クラウドの成長鈍化や巨額の設備投資に注目したためだ。

- MSFTの調整後利益は1株当たり4.14ドルで、予想の3.92ドルを上回り、売上高は予想の802.8億ドルに対し812.7億ドルとなった。

- しかし、Azureクラウドの成長率は前四半期の40%から39%に鈍化し、AIインフラへの急増する需要に対応する能力への懸念が高まった。

サティア・ナデラ最高経営責任者(CEO)は、マイクロソフトが当四半期だけで1ギガワット近い総容量を追加したことを明らかにした。

しかし、エイミー・フッド最高財務責任者(CFO)は、「顧客の需要は引き続き利用可能な供給を上回っている」と認め、同社はAzureの顧客、Microsoft 365 CopilotやGitHub CopilotのようなファーストパーティーのAI製品、研究開発チームの間で難しい配分の決定を迫られている。

当四半期の設備投資およびファイナンス・リースの総額は375億ドルで、前年同期比66%増、アナリスト予想の343.1億ドルを大きく上回った。

この記録的な支出は、マイクロソフトのAIインフラ構築の積極的な推進を反映したものだが、同時に粗利益率を68%強に圧縮し、過去3年間で最も狭い水準となった。

アナリストによるMSFT株の成長予測と目標株価を見る(無料です!)>>>。

MSFT株について市場が伝えていること

マイクロソフト株の下落は、投資家が同社の前例のないAI投資からのリターンを懸念していることを示唆している。

売上高と利益は予想を上回ったものの、Azureの成長鈍化と設備投資の膨張が重なり、収益性に疑問が投げかけられている。

アナリストの注目を集めたのは、特に印象的な情報開示だった:

- OpenAIは現在、マイクロソフトの残りの商業的履行義務(RPO)6,250億ドルの45%を占めている。

- この集中は、OpenAIが野心的な財務目標を達成できなかった場合に大きなリスクを生む。

「しかし、OpenAIがバックログの45%を占めているということは、疑問が残る:ジェフリーズのアナリスト、ブレント・ティルはCNBCで、「OpenAIは、オラクルやマイクロソフト、そして多くのプロバイダーに支払う財務目標を達成できるのだろうか?

フッド氏はこうした懸念に反論し、残り55%のRPO(約3500億ドル)は「ほとんどの同業他社よりも規模が大きく、他の同業他社よりも多様化」しており、28%の成長を示していると指摘した。

彼女は、マイクロソフトが依然としてOpenAIの「規模のプロバイダー」であることを強調し、パートナーシップに自信を示した。

マイクロソフトの株価は、生産能力の制約によっても圧迫されている。

- Hood氏は、GPUの供給は、Azureの顧客へのサービス、ファーストパーティのAI製品への電力供給、R&Dイノベーションのサポート、老朽化したインフラの置き換えの間で慎重にバランスを取らなければならないと説明した。

- つまり、Azureの成長は、マイクロソフトがサードパーティの顧客に割り当てることができる容量によって、事実上制限されることになる。

同社は、第3四半期のAzureの成長率について、為替変動の影響を除いたベースで37%から38%というガイダンスを発表し、予想を上回ったが、上振れのサプライズはほとんどなかった。

一方、営業利益率は45.1%とコンセンサスの45.5%を下回った。

ポジティブな点としては、Microsoft 365 Copilotが1,500万シートとなり、同社がこの指標を開示するのは初めてとなる。

Microsoft 365の有料商用サービスの総座席数は4億5,000万を超えており、Copilotにはまだ大きな成長の余地がある。また、GitHub Copilotの有料会員数は470万人で、前年比75%増となった。

マイクロソフトは現在、2026年度の営業利益率は通期で「わずかに上昇する」と予想しており、これは以前のガイダンスから小幅に改善したものである。

しかし、メモリ価格の上昇により、今後の設備投資とクラウドのマージンの両方が不安定になる可能性がある。

企業のフェアバリューを即座に見積もる(TIKRを使えば無料) >>> マイクロソフトのフェアバリューを即座に見積もる(TIKRを使えば無料

マイクロソフトの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!