主な要点

- 収益の勢い:CBRE株は第3四半期の売上高が14%増の100億ドルに達し、取引の回復と設備需要を確認。

- マージンの拡大:CBREの第3四半期のEBITDAマージンは、取引量の回復に伴う営業レバレッジを反映し、8%に拡大した。

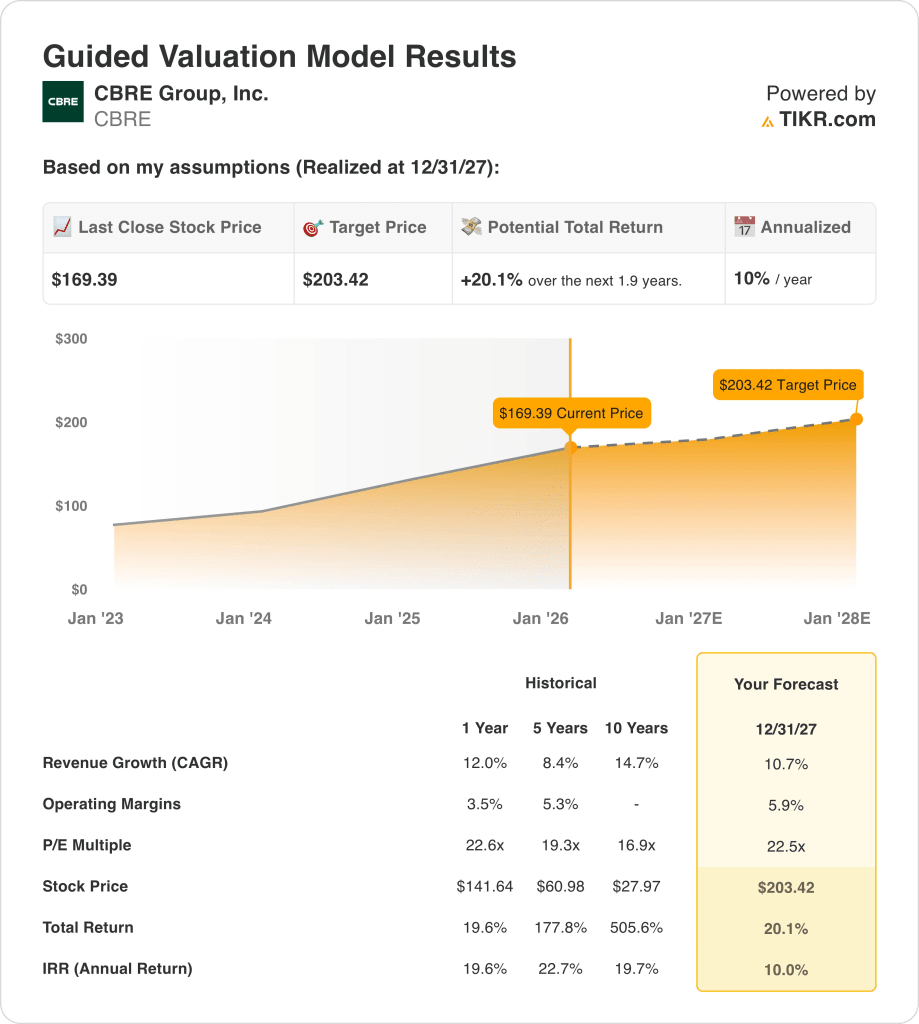

- 目標株価:バリュエーションの前提に基づけば、CBRE株は2027年までに203ドルに達する可能性がある。

- リターンプロファイル:CBRE株は169ドルから20%上昇し、2027年までの年間リターンは10%となる。

TIKRの完全評価モデルを無料で構築して、CBRE株価の現在価格がすでに商業用不動産の回復を反映しているかどうかを確認する。

CBREグループ(CBRE)は、グローバルな商業不動産サービスを提供し、アドバイザリーや施設全体で390億の収益で規模のリーダーシップを保持している。

CBREは、2026年2月12日に、第3四半期決算でリースとファシリティの需要が加速していることを示す決算説明会を予定している。

2025年、CBREは390億の収益と20億の営業利益を上げ、5%の営業利益率を支える。

CBREの時価総額は500億ドルで、取引回復が収益を牽引し、施設管理の規模が収益性を支えている。

利益率が5%に改善し、収益に勢いがあるにもかかわらず、CBREは収益23倍近辺で取引されており、2027年の市場の信頼性が試されている。

CBRE株のモデルによる分析

CBREの株価は、営業回復力、施設規模、規律ある資本リターンを用いて分析され、正規化された収益力を示しています。

収益成長率10.7%、マージン5.9%、出口倍率22.5倍に基づいて、モデルは203.42ドルの価値を推定しています。

これは169ドルから20.1%のアップサイドを意味し、2027年までの年間リターンは約10%となる。

CBRE株の2029年までの収益軌跡をモデル化し、回復のタイミングがTIKRの長期リターンにどのような影響を与えるかを無料でご覧いただけます。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、CBRE 株式に使用したものである:

1.収益成長率:10.7

CBREのLTM収益は390億ドルで、取引量と施設アクティビティの回復に伴い、2024年の360億ドルから増加した。

第3四半期の収益は100億ドルに達し、前年同期比14%増となり、リース需要の改善とキャピタルマーケッ ト活動の安定化が確認された。

第3四半期の売上高は100億ドル(前年同期比14%増)に達し、リース需要の改善とキャピタル・マーケット活動の安定化が確認された。

アナリストのコンセンサス予想によると、10.7%の増収は、世界の商業用不動産の状況にばらつきがあるものの、循環的な回復を反映している。

2.営業利益率5.9%

CBREのLTM営業利益率は5%であり、アドバイザリーおよびファシリティサービス全体の取扱高が改善したため、2024年の4%から回復した。

第3四半期のEBITDAマージンは8%に拡大し、固定費の伸びを上回るペースで収益が拡大していることから、営業レバレッジが効いていることを示している。

マージンの上振れは取引の持続的な回復次第であり、一方、コスト規律はリースが低調な時期の下振れを抑制する。

アナリストのコンセンサス予想に沿ったマージン5.9%は、スケールメリットと安定した施設契約に支えられた正常化した収益力を反映している。

3.出口PER倍率:22.5倍

CBREの株価は現在23倍近辺で取引されているが、これは数年にわたる不安定な商業用不動産サイクル後の慎重なセンチメントを反映している。

歴史的には、取引が活発化し、収益が安定していた時期には、同様の倍率で取引されていた。

倍率を支えるには、安定した収益成長とマージンの安定が必要であり、一方、取引動向の悪化はバリュエーションを圧迫する可能性がある。

ストリートのコンセンサス予想に基づくと、22.5倍の出口倍率は203ドルの目標株価をサポートし、合計20%のアップサイドと10%の年間リターンを意味する。

TIKRで一貫性のある前提を用い、CBRE株の期待リターンを他の商業用不動産サービス会社と比較する(無料)。

状況が好転した場合、あるいは悪化した場合はどうなるか?

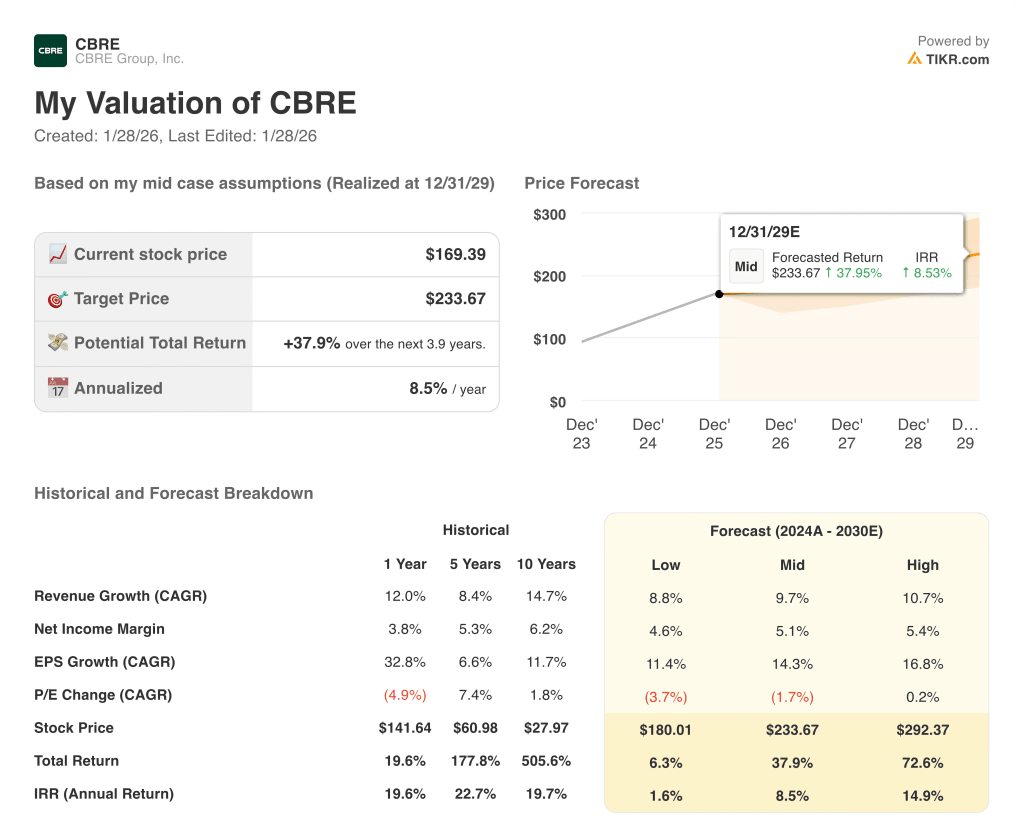

CBREの業績は、取引量、設備契約の安定性、コスト管理の規律に左右され、2029年まで様々な可能性がある。

- ローケース:取引が低調に推移し、コストが高止まりした場合、収益は8.8%程度成長し、マージンは4.6%近辺となる → 年率1.6%のリターン。

- ミッドケース:中位ケース:コアの回復が維持され、設備需要が堅調に推移する場合、売上高は約9.7%増、利ざやは5.1%→年率8.5%へと改善する。

- ハイケース: リースの回復が早まり、規模効率が改善すれば、収益は約10.7%、マージンは5.4%近くに達し、年率14.9%のリターンとなる。

ミッドケース233ドルのターゲットは、持続的な取引回復、継続的な設備契約の増加、2029年までリース量が正常化しマージンが5%近くに維持されることに依存する。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!