主な要点

- 売上規模の拡大:T-モバイルUSのLTM売上は860億ドルに達し、ポストペイド、プリペイド、ホーム・ブロードバンド・サービス全般にわたる需要の持続が確認された。

- 利益の拡大:営業利益はLTMで200億ドル、利益率は23%に達し、規模とネットワークのレバレッジによる構造的な効率性の向上を示す。

- 資本規律: 30億ドルの負債償還(金利5%)により、資金調達コストが削減され、フリーキャッシュフローの創出が強化された。

- バリュエーション設定: 時価総額1,900億ドルにもかかわらず、現在の価格設定は最近の収益成長よりもむしろ規制やマージン懸念を反映している。

T-モバイル株のポストペイドとブロードバンドの成長がどのように収益力につながるか、TIKRでTMUSを無料でモデル化してご覧ください →。

T-Mobile US(TMUS)は、全国にワイヤレス・サービスとデバイスを提供し、ポストペイド、プリペイド、ブロードバンド顧客全体でLTMの売上は860億ドル。

2026年1月、T-モバイルは30億ドルの4.75%社債の償還を発表、これにより金利コストが削減され、バランスシートの柔軟性が強化される。

2025年第3四半期の売上高は、加入者増と価格設定が競争圧力を相殺し、9%増の220億ドルに達した。

営業利益はLTMで200億ドル、利益率は23%近くに達し、規模のメリットとコスト管理の強化が反映された。

増益と1,900億ドルの市場価値にもかかわらず、バリュエーションはプライシングの主張とマージンのモメンタムに対する精査を反映している。

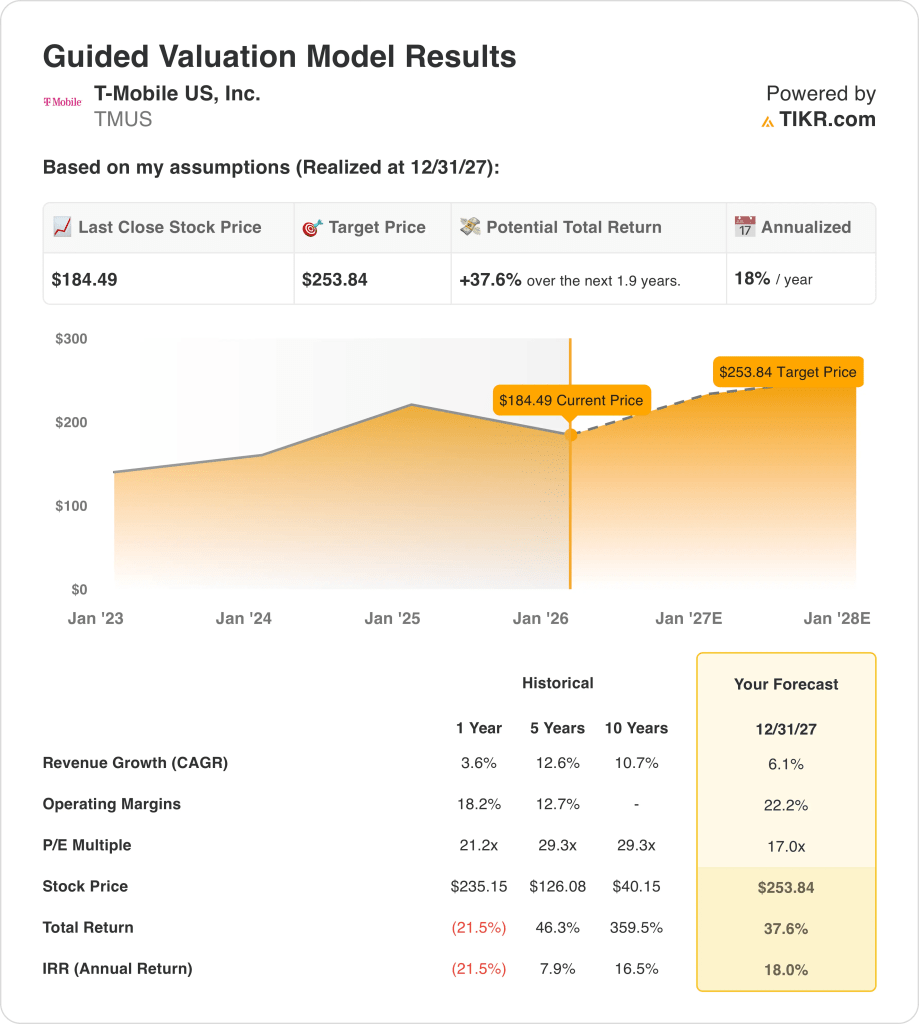

モデルによるTMUS株の評価

6.1%の売上成長率、22.2%の営業利益率、そして規模とネットワーク・ポジショニングによる強力な資本リターンを用いてTモバイル株を分析した。

17.0倍の出口倍率に基づくモデルは、規律ある収益性、加入者規模、安定したキャッシュ・リターンを反映し、評価の拡大を支えている。

目標株価は253.84ドルで、1.9年間で合計37.6%のアップサイドと18%の年率リターンを見込んでいる。

TMUSの現在の株価が、マージンの拡大とフリーキャッシュフローの強さを反映しているかどうかを、TIKRのバリュエーションツールを使って評価する。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、TMUS 株に使用したものである:

1.収益成長率:6.1

T-モバイルは、加入者数の増加と安定したポストペイドおよびブロードバンド需要に牽引され、10%を超える長期的な収益成長を達成した。

直近では、ワイヤレス市場の成熟化に伴い、収益の伸びは4%程度に緩やかになったが、サービス収益は低い解約率とプレミアム・プランの導入に支えられている。

今後は、固定ワイヤレス・ブロードバンドの拡大と後払い料金のシェア拡大が成長を支える一方、市場の飽和と価格競争の規律が限界となる。

アナリストのコンセンサス予想によると、6.1%の増収前提は、シェア拡大の継続と業界全体の加入者増の鈍化とのバランスである。

2.営業利益率:22.2

Tモバイルの営業利益率は、合併シナジーによるコスト削減と損益計算書を通じてのスケールメリットにより、過去の10%台前半から改善した。

最近の18%近いマージンは、ネットワーク統合の進展と、スプリント合併統合段階後の顧客獲得コストの減少を反映している。

マージンの上方修正は、設備投資の減少、統合費用の減少、サービス収入構成の上昇によって支えられているが、リスクとしては販促圧力がある。

アナリストのコンセンサス予想に沿った22.2%近い営業利益率は、積極的なコスト削減を前提としない正常化されたスケールエコノミクスを反映している。

3.出口PER倍率:17倍

T-モバイルは、加入者数の伸びが加速し、合併によっ て収益が加速した時期には、歴史的に20倍を超える収益倍率 で取引されてきた。

現在のバリュエーションは、ワイヤレス市場の成熟化、純増数の鈍化、合併のメリットが完全に剥落した後の正常化に対する投資家の警戒感を反映している。

17.0倍の出口倍率は、安定した収益成長、持続的なキャッシュ創出、業界の価格競争が再燃することなく規律ある資本還元が行われることを想定している。

ストリート・コンセンサス予想に基づくと、17.0倍の出口倍率は、持続的なキャッシュフローと成熟した米国ワイヤレス市場とのバランスの取れた予想を反映している。

ベライゾンおよびAT&Tに対するTMUS株のリターンをTIKRで比較。

状況が好転した場合、あるいは悪化した場合はどうなるか?

T-モバイルの結果は、ワイヤレス需要の安定性、加入者構成の規律、コスト・コントロールに左右され、2029年までの可能性の幅が設定される。

- ローケース: ワイヤレス競争が激化し、価格設定が鈍化した場合、売上高は5.0%程度成長し、マージンは16.7%近くとなる → 年率11.4%のリターン。

- ミッドケース: コア加入者数の伸びが堅調に推移し、売上高は5.5%近くに成長、マージンは17.4%に改善 → 年率換算リターンは16.9%。

- ハイケース: ブロードバンドの普及が加速し、コストが効率的に拡大した場合、売上高は6.1%程度に達し、マージンは17.9%付近→年率21.8%のリターンとなる。

ミッドケースの目標株価341ドルは、複数の事業拡大や市場の熱狂に頼ることなく、ポストペイドの持続的増加、ブロードバンドの成長、マージンの規律に依存する。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!