主な要点

- 収益規模:アボット社のLTM売上高は440億ドルで、診断薬、医療機器、栄養剤、定評ある医薬品の需要が持続している。

- 利益効率:57%近い売上総利益率が約120億ドルの営業利益を支えており、規模のメリットと規律あるコスト管理が強調されている。

- 戦略的モメンタム:2026年のFDA承認により神経調節の用途が拡大し、アボット社のポートフォリオの中でより利益率の高い医療機器の成長を支える。

- バリュエーション重視:時価総額約1900億ドルのアボット株は、安定したファンダメンタルズを反映しているが、長期的な成長加速については議論が続いている。

この先を読む前に、TIKRのバリュエーション・モデルを使用して、アボット・ラボラトリーズの現在のバリュエーションが、デバイス主導の成長軌道をすでにディスカウントしているかどうかを評価してください。

アボット・ラボラトリーズ(ABT)は、医薬品、診断薬、栄養剤、医療機器と幅広く事業を展開し、多様化する世界のヘルスケア需要からLTMで440億ドルの収益を上げている。

2026年1月、アボット社はFDAから神経調節システムでの仰向けMRI使用の承認を取得し、慢性疼痛デバイス・ポートフォリオ全体へのアクセスを拡大。

アボット社は、診断薬が安定し、医療機器による治療が再び回復したことから、2025年の売上高を440億ドル、6%増としました。

一方、営業利益はLTMで120億ドル、粗利益率は57%に達し、これは価格規律と診断薬および医療機器の規模を反映したものである。

利益の改善と1,900億ドルの時価総額にもかかわらず、バリュエーションはパンデミック後の長期的成長に対する投資家の警戒を示している。

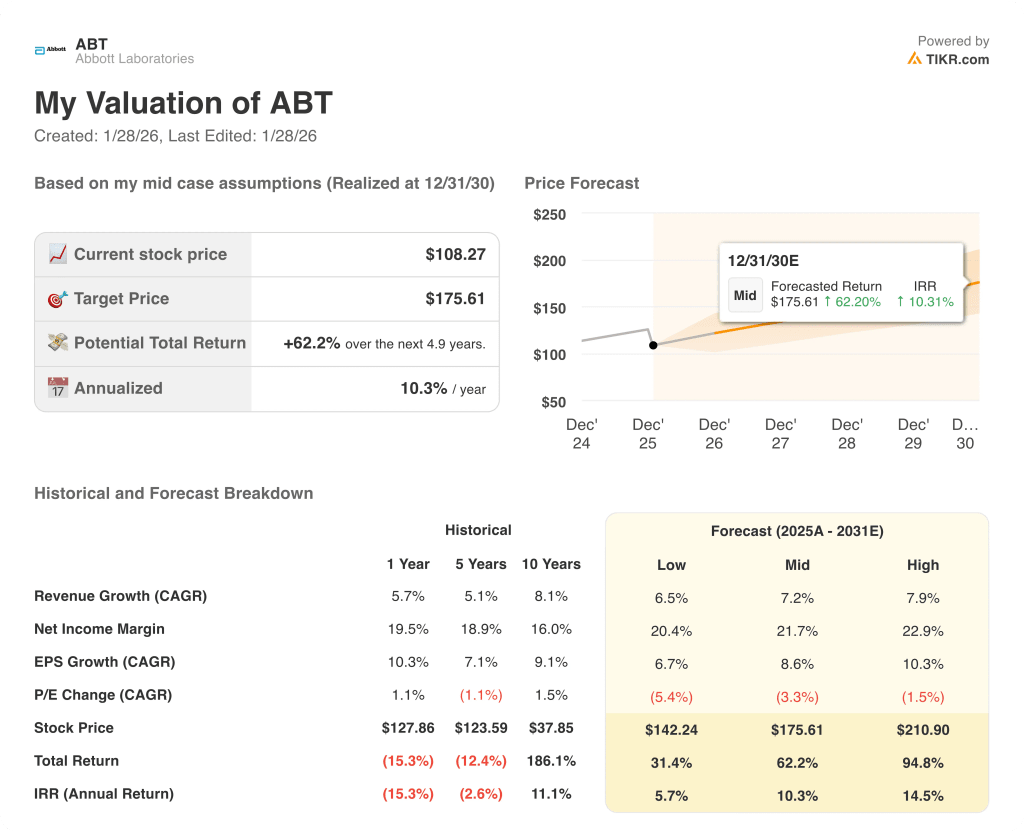

ABT株のモデルによる分析

私たちは、多角的なヘルスケアへのエクスポージャー、一貫した営業効率、世界的な需要に支えられた資本リターンに基づいてアボット社を分析した。

収益成長率7.6%、営業利益率24.9%、出口倍率19.1倍を用い、モデルは着実な収益拡大を予測する。

これにより、目標株価は142.70ドルとなり、総上 昇率は31.8%、年率換算リターンは9.9%となる。

アボット社のデバイス、診断薬、栄養剤の収益ミックスシフトをモデル化し、それが2030年までのリターンにどのような影響を与えるかをTIKRで無料でご覧いただけます。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、ABT 株式に使用したものである:

1.収益成長率:7.6

アボット社は、多様なヘルスケアへのエクスポージャーを反映し、1年間の売上高年平均成長率5.7%、5年間の売上高年平均成長率5.1%と、近年着実な成長を遂げている。

また、最近の業績は診断薬の正常化と医療機器の回復から恩恵を受け、栄養剤と定評ある医薬品は地域間で安定をもたらした。

今後の成長は、価格圧力と医療予算の制約によって相殺されるものの、医療機器の導入、診断の拡大、新興市場に依存している。

全体として、売上高成長率7.6%というコンセンサス予想が、多角化と年間リターン9.9%というバランスのとれた見通しを支えている。

2.営業利益率:24.9

アボット社は、診断薬、医療機器、ブランド栄養剤の各プラットフォームにおけるスケールメリットを反映し、歴史的に22%から23%の営業利益率を達成してきた。

利益率の高い医療機器と診断薬が販売量を回復する一方、コスト規律が製造および流通におけるインフレの影響を緩和したため、利益率は改善しました。

ノーマライゼーションは、グローバルヘルスケア市場における規制遵守コストと競争的な償還力学とのバランスをとりながら、医療機器へのミックスシフトが継続することを前提としている。

従って、アナリストの予測では、長期的な実行において、効率性の向上と正常化のリスクとのバランスをとりながら、営業利益率は24.9%近辺となる。

3.出口PER倍率:19.1倍

アボット社の株価は歴史的に、成長と医療需要が堅調な時期には、約23倍から25倍の収益倍率で取引されてきた。

このバリュエーションは、パンデミック後の正常化、償還圧力、診断薬事業全体における目先の収益鈍化に対する警戒感を反映している。

予測期間を通じて安定したバリュエーションを維持するためには、機器、診断薬イノベーション、安定した資本収益における持続的な実行が引き続き必要である。

したがって、ストリート・コンセンサス予想に基づく19.1倍の出口倍率は、モデルリターンに到達するための倍率拡大を必要とせず、保守的な予想を反映している。

TIKRのシナリオ分析(無料)を使って、デバイス導入の遅れや診断薬の回復が強まった場合のアボット社のバリュエーションをストレステストする。

事態が好転または悪化した場合、何が起こるか?

アボット社の業績は、医療機器導入、診断薬需要、マージン規律に左右され、2030年まで様々な可能性があります。

- ローケース:医療機器の需要が減速し、価格圧力が続く場合、売上高は6.5%程度成長し、マージンは20.4%近くにとどまる → 年率5.7%のリターン。

- ミッドケース:コア・フランチャイズが堅調に推移し、売上高が7.2%近辺で成長し、マージンが21.7%に改善した場合 → 安定したバリュエーション → 年率10.3%のリターン。

- ハイケース: デバイスと診断薬が世界的にアウトパフォームした場合、効率性の向上により売上高は約7.9%に達し、マージンは22.9%に近づく → 年率14.5%のリターン。

ここからの上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!