主な要点

- 収益規模:メルクのLTM売上高は640億ドル、営業利益は270億ドルで、がん領域を中心とした好調な業績を反映している。

- マージンの拡大:営業利益率はLTMで42%に達し、利益率の高いがん治療薬へのミックスシフトによる収益性の向上を強調。

- 収益の勢い:第3四半期の純利益は前年同期比62%増の60億ドルで、利益転換が加速していることが確認された。

- 戦略的ポジショニング:メルクのパイプラインとパートナーシップは、オンコロジーとスペシャリティのイノベーションを優先し、持続的な成長を支えている。

TIKRのバリュエーション・モデルを無料で作成し、メルク株のがん領域主導の収益成長が現在の株価に十分に反映されているかどうかをご覧ください。

メルク(MRK)は、ヒト用医薬品と動物用医薬品を扱うグローバル・ヘルスケア企業であり、多様な治療への取り組みを通じて、LTMで640億ドルの収益を上げている。

先週、メルクはレボリューション・メディシンズ社との買収交渉を打ち切るとともに、ガーダント・ヘルス社との複数年にわたる協業を通じてがん領域への参入を拡大した。

第3四半期の売上高は170億ドルに達し、がん領域の需要が成熟製品の成長鈍化を相殺し、前年同期比4%増となった。

メルクの昨年の営業利益は270億ドル、利益率は42%で、約3,000億ドルの時価総額における高い収益性を示している。

利益とマージンが強化されても、メルクの評価にはパイプラインの耐久性とキイトルーダ後の成長の見通しに対する警戒感が反映され続けている。

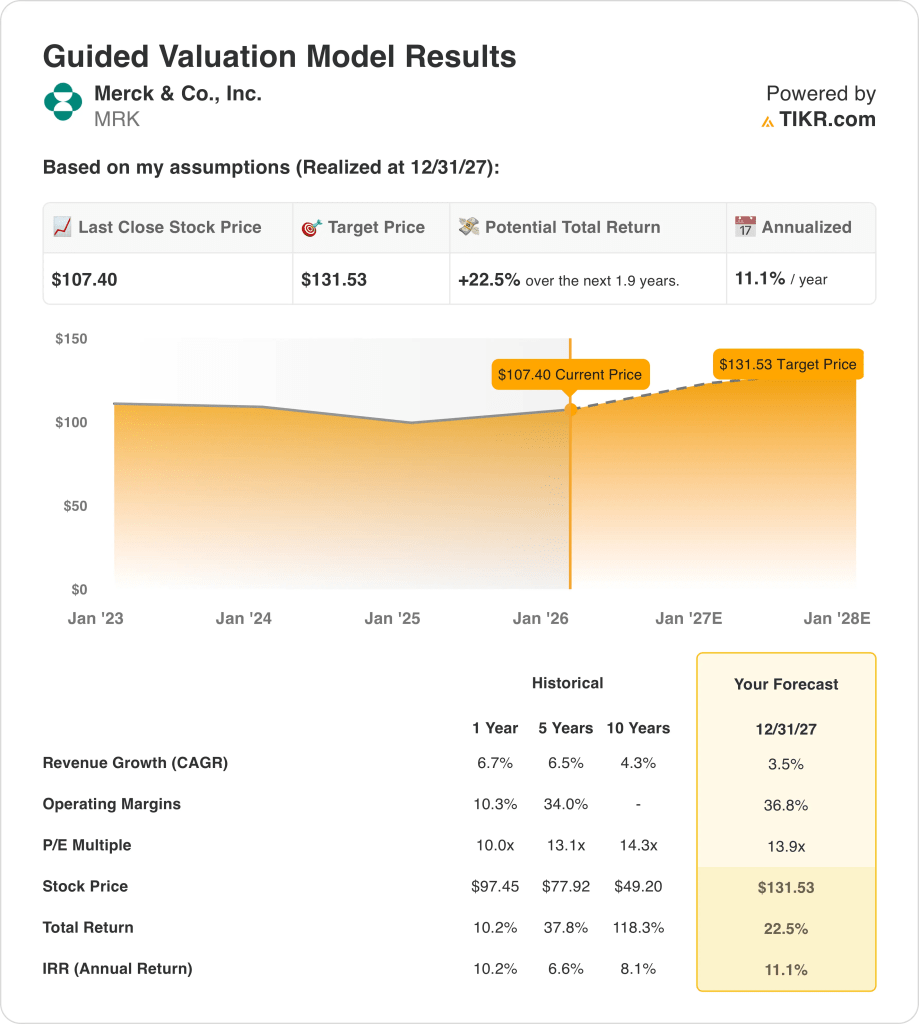

MRK株の評価モデル

メルクの株価は、好調な営業利益、規律ある資本還元、成熟したグローバル医薬品ポートフォリオにおけるがん領域主導のポジショニングを基に分析しました。

収益成長率3.5%、営業利益率36.8%、出口倍率13.9倍と仮定すると、モデルは131.53ドルの株式価値を推定します。

これは、今後1.9年間で、22.5%のトータル・リターン、年率11.1%のリターンに相当する。

メルク株の完全なバリュエーションを構築し、収益成長、マージン、収益を明確な長期リターン・プロファイルにつなげます。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、MRK株で使用したものである:

1.収益成長率:3.5%

メルクのLTM 収入は640 億ドルで、過去の成長率は2 桁の拡大からベースが拡大するにつれて低下している。

最近の四半期売上高は170億ドルに達し、前年同期比4%増となった。これは、がん領域の需要が成熟製品の売上高の鈍化を相殺したことを示している。

今後の成長は、がん領域のポートフォリオの遂行と動物用医薬品の安定性次第であり、特許へのエクスポージャーと価格圧力とのバランス次第である。

アナリストのコンセンサス予想によると、3.5%の売上成長率は、メルクの大規模な収益基盤とポートフォリオの集中によって緩和された持続的な需要を反映している。

2.営業利益率36.8%

メルクの昨年の営業利益は270億ドルで、マージンは2023年の27%からLTM では42%以上に拡大した。

マージンの強さは、オンコロジーミックス、抑制された販管費、高騰した投資サイクル後の研究開発の正常化を反映している。

利益率の維持は、パイプラインの後退や競合治療によるリスクを伴うが、がん領域の規模拡大と規律ある支出の継続にかかっている。

アナリストのコンセンサス予想通り、営業利益率は36.8%前後で、ピークレベルからの正常化と構造的な収益性向上のバランスがとれている。

3.出口PER倍率:13.9倍

メルクは、安定成長とキャッシュ創出が堅調な時期には、歴史的に10倍台半ばの収益倍率で取引されてきた。

現在のバリュエーションは、収益の見通しが改善し、資本回収能力が向上しているにもかかわらず、キイトルーダ後の集中に対する警戒感を反映している。

倍率の安定性は、積極的な成長再加速よりも、がん領域の持続的な実行とパイプラインリスクの低減にかかっている。

ストリート・コンセンサス予想に基づく13.9倍の出口倍率は、耐久性のあるキャッシュフローと年間9.8%のリターンの見通しに対するバランスの取れた期待を反映している。

TIKRの一貫した仮定を用いた他の大型製薬企業に対するメルク株の予想リターンを無料で比較する。

状況が好転した場合、あるいは悪化した場合はどうなるか?

メルクの業績は、がん領域の需要、パイプラインの遂行、コスト規律に左右され、2029年まで様々な可能性がある。

- ローケース:がん領域の成長が鈍化し、パイプラインの進捗が遅れた場合、売上高は2.1%増、マージンは32.3%近辺にとどまる→年率4.5%のリターン。

- ミッドケース:コアのがん領域が堅調に推移し、支出も抑制された場合、売上高は2.3%増、利益率は34.3%に改善 → 年率換算リターン9.8%。

- ハイケース: オンコロジーの上市が効率的にスケールし、コストが抑制された場合、売上高は2.5%に達し、マージンは36.0%に近づく→年率14.7%のリターン。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!