主な収穫

- 戦略的リセット:シティグループの株価は、2025年に42%上昇した。これは、指導者の交代と取引活動の活発化により投資家の信頼が向上したことを反映している。

- バンキング・フォーカス:シティグループは、コーポレート・バンキングおよび投資銀行業務において4名のシニア・リーダーを任命し、グローバル・アドバイザリーおよび融資業務の執行を強化しました。

- リターンの見通しシティのバリュエーションは、倍率の拡大よりも着実な収益の正常化を反映し、2028年まで年率7%のリターンを想定しています。

- アップサイド予想:安定したマージンと一桁台半ばの収益成長に支えられ、株価は115ドルから23%上昇し、141ドルに達する可能性がある。

シティグループ株の現在の株価が、正常化されたマージンとサービス主導の成長をすでに反映しているかどうか、さらに深く掘り下げる前に、TIKRの無料バリュエーション・モデルで確認してください。

シティグループ・インク(C)は、5つのコアセグメントで消費者、企業、政府にサービスを提供し、多様な収益エクスポージャーを提供する世界的な金融機関である。

先週、シティグループは、競争力を強化し、事業間の連携を拡大するため、コーポレート・バンキングと投資銀行業務にわたるリーダーシップの交代を発表した。

シティグループはまた、OCBC とのシティが提供する貸出プラットフォームとの提携を通じて、証券サービ スの足跡を拡大し、機関投資家の資産の収益化を支援しました。

シティグループの業務モメンタムは、ディールメーキングの強化と法人顧客の活動の増加を反映し、第 4 四半期の利益予想を上回り、改善しました。

2025年に42%上昇したものの、シティグループの株価は、グローバルな銀行業界の同業他社と比較して、執行の耐久性についての議論を反映している。

C株の評価モデル

シティグループの株価は、安定したサービス収入、銀行業務の遂行能力の向上、および正常化した銀行業務環境における規律ある資本収益に基づいて評価しました。

収益成長率4.9%、営業利益率40.7%、出口倍率9.6倍に基づき、このモデルは収益の耐久性を反映しています。

その結果、目標株価は140.73ドルとなり、22.6%のトータル・リターン(年率7.2%のリターン)となる。

TIKRの収益およびマージンの仮定を無料でモデル化することで、シティグループ株のリストラクチャリングの進捗が予測リターンを裏付けているかどうかを評価します。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は C 株で使用したものである:

1.収益成長率4.9%

C株は、サービス、市場、バンキング・サイクルの多様なエクスポージャーを反映し、1年間の成長率が5%と、歴史的に着実な収益拡大を見せてきた。

しかし、グローバル・バンキングが正常化し、消費者信用状況が引き締まるにつれ、収益の伸びは5年間で3%以下に鈍化した。

コーポレート・バンキング部門の採用、ディールメーキングの回復、証券業務提携が成長を支えているが、マクロの不確実性と規制が上振れを制限している。

アナリストのコンセンサス予想では、4.9%の増収は成熟した銀行市場によって相殺された機関投資家の勢いを反映している。

2.営業利益率40.7%

シティグループの営業利益率は、資本市場が活況を呈していた時期のサービスおよび市場からのスケールメリットを反映し、直近では約34%に達している。

リストラクチャリング努力、コスト削減、業務の簡素化により国際業務全体の効率が改善したため、マージンは5年間で40%以上に拡大した。

今後のマージンの安定は、取引フローの維持、規律ある経費管理、コンシューマー・バンキングの成長鈍化によるマージンの希薄化の回避にかかっている。

アナリストのコンセンサス予想に沿った40.7%近辺の営業利益率は、投資銀行業務の周期的な収益の変動とバランスをとりながら、効率性の向上を正常に反映したものである。

3.出口PER倍率:9.6倍

シティグループは、そのグローバルな規模、規制負担、循環的な収益プロフィールを反映し、歴史的に約9倍から11倍の収益倍率で取引されてきました。

業務執行の改善とリーダーシップの交代にもかかわらず、収益のボラティリティと米銀同業他社に比べて低いリターンのため、投資家の警戒感は根強い。

バリュエーションの裏付けには、安定した収益性、資本リターンの可視性、バランスシートのストレスのないコーポレート・バンキングのモメンタムの持続が必要である。

街頭のコンセンサス予想に基づくと、9.6倍の出口倍率は、執行の進捗、正常化したリターン、継続的な構造的バンキング・リスクに関するバランスの取れた期待を反映している。

TIKRのバリュエーション・フレームワークを使って、C株のコンセンサス収益見通しを明確な目標株価に変換する(無料)。

状況が好転または悪化した場合、何が起こるか?

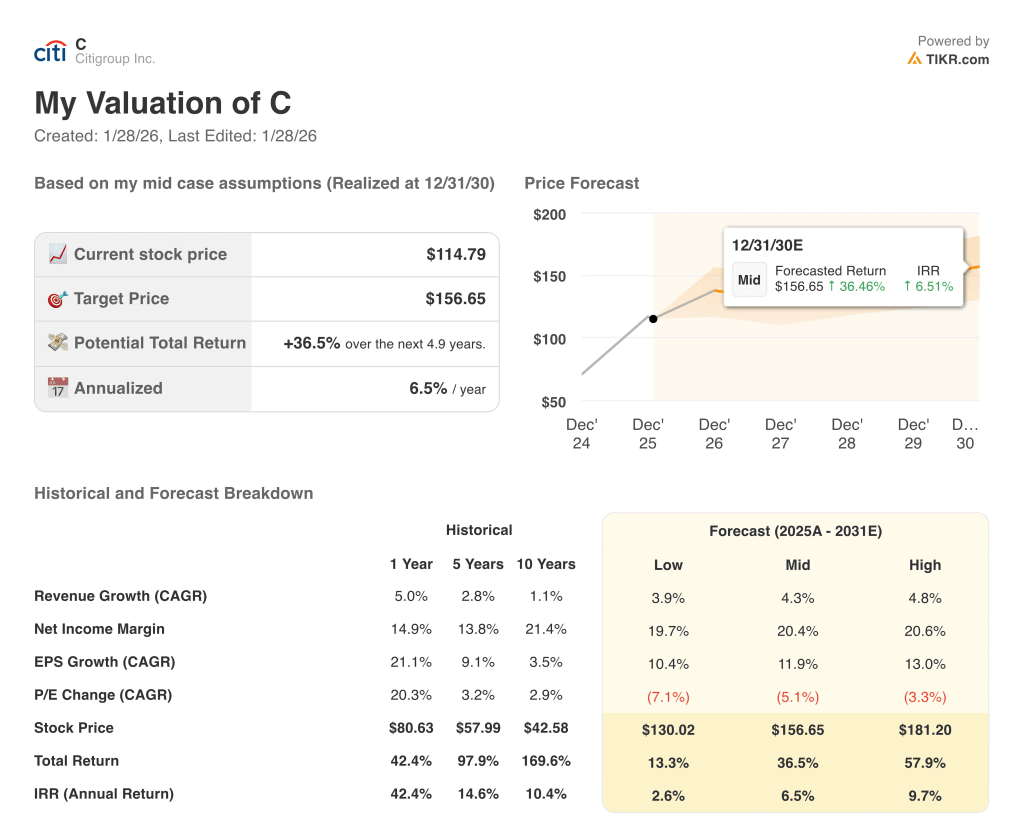

シティグループの株価は、コーポレート・バンキング業務の遂行、サービス手数料の伸び、経費の規律によって左右され、2030年までの様々な可能性が考えられます。

- ローケース:ディール活動が鈍化し、コストが高止まりした場合、収益は約3.9%増加し、マージンは19.7%付近を維持 → 年率2.6%のリターン

- ミッドケース:ミッドケース:サービスが好調でバンキング業績も堅調な場合、収益は4.3%近辺の成長、マージンは20.4%近辺→年率6.5%のリターン。

- ハイケース: サービスの規模拡大が加速し、効率性が改善すれば、収益は約4.8%に達し、マージンは20.6%に近づく → 年率9.7%のリターン。

ミッドケースの目標株価157ドルは、バリュエーション倍率の拡大や市場の熱狂ではなく、サービスとバンキング全体の一貫した実行に依存している。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!