Solo perché un titolo sembra a buon mercato non significa necessariamente che sia un affare.

Alcuni titoli sembrano sottovalutati, ma è perché in realtà si tratta di aziende scadenti destinate a fallire.

Questi titoli sono chiamati trappole del valore perché possono attirare gli investitori del valore, ma finiscono per essere una trappola.

Questo articolo illustra le cinque principali bandiere rosse che possono aiutarvi a evitare le trappole del valore.

1. Crescita dei ricavi in calo o negativa

Una delle maggiori bandiere rosse di un titolo che sembra a buon mercato è che l’azienda sta registrando ricavi stagnanti o in calo.

Anche se un titolo ha una valutazione bassa, la sua quotazione potrebbe faticare a salire se la crescita dei ricavi si sta deteriorando.

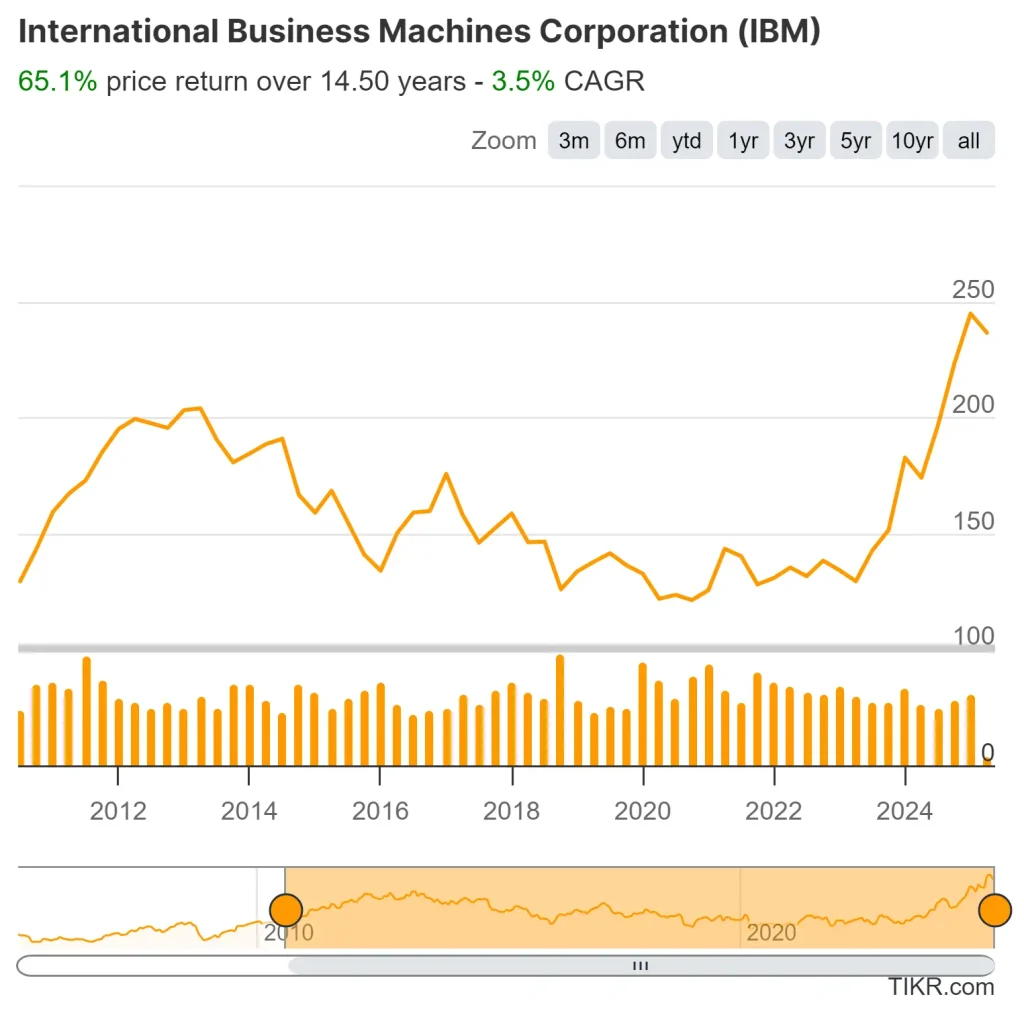

Esempio: IBM (IBM)

- Per anni, IBM è apparsa sottovalutata sulla base del suo rapporto P/E e del rendimento da dividendi.

- Tuttavia, dal 2012 al 2020, il fatturato di IBM è diminuito costantemente a causa delle difficoltà di transizione dall’hardware legacy al cloud computing.

- Nonostante i molteplici sforzi di risanamento, il titolo IBM è rimasto piatto, mentre i concorrenti come Microsoft (MSFT) sono saliti grazie alla forte crescita dei ricavi.

2. Qualità degli utili debole e contabilità aggressiva

Un’azienda può registrare forti guadagni, ma se questi si basano su guadagni una tantum, trucchi contabili o attività non essenziali, l’azienda potrebbe non essere così sana come sembra.

Perché è importante

Alcune aziende manipolano gli utili attraverso:

- Vendite di attività una tantum: Vendita di una divisione per ottenere un aumento temporaneo dei profitti.

- Riconoscimento dei ricavi troppo aggressivo: Prenotare le vendite prima di averle realmente guadagnate.

- Reddito non operativo: Se una parte significativa degli utili proviene da entrate non operative, la situazione potrebbe essere insostenibile.

Gli investitori dovrebbero guardare al di là dei guadagni principali ed esaminare se i profitti provengono da operazioni sostenibili.

Esempio: General Electric (GE)

- Per anni, GE ha registrato forti guadagni, ma gran parte dei suoi profitti derivavano dall’ingegneria finanziaria piuttosto che da una vera crescita aziendale.

- Nel 2018, GE ha dovuto subire ingenti svalutazioni dopo anni di guadagni dichiarati in eccesso, con conseguente taglio dei dividendi e crollo delle azioni.

- Il titolo dell’azienda è crollato di oltre il 75% rispetto al picco del 2016, quando gli investitori si sono resi conto che l’azienda aveva sopravvalutato gli utili.

Analizzare i titoli in modo più rapido con TIKR >>>.

3. Debito elevato e rendimenti dei dividendi insostenibili

Un dividend yield elevato può sembrare interessante, ma se il dividendo è finanziato dal debito o dal deterioramento dei flussi di cassa, potrebbe non essere sostenibile.

Perché è importante

Un debito elevato limita la capacità di un’azienda di investire nella crescita, di affrontare le crisi o di restituire il capitale agli azionisti.

In casi estremi, livelli di indebitamento elevati possono costringere le aziende a ridurre i dividendi, a diluire gli azionisti con l’emissione di nuove azioni o addirittura a dichiarare bancarotta.

- Rapporto debito/patrimonio netto: Un rapporto elevato (superiore a 2,0) può indicare che una società ha una leva finanziaria eccessiva, che può mettere a rischio i dividendi e la crescita.

- Payout Ratio: Se una società paga più del 100% degli utili in dividendi, potrebbe non essere sostenibile.

Esempio: Frontier Communications (FTR)

- Una volta Frontier aveva un rendimento da dividendo superiore al 10%, il che la rendeva molto interessante per gli investitori a reddito.

- Tuttavia, l’elevato carico di debito della società ha reso il dividendo insostenibile e alla fine l’azienda ha dovuto ridurre i pagamenti.

- Le azioni di Frontier sono crollate di oltre il 90% prima di dichiarare bancarotta nel 2020.

Esempio aggiuntivo: AT&T (T)

- AT&T ha storicamente un debito elevato e nel 2022 ha tagliato il dividendo di quasi il 50% per aiutare a gestire il bilancio. Molti sono stati colti di sorpresa dalla riduzione del payout.

Gli investitori possono evitare i più comuni segnali di trappola del valore controllando l’andamento dei ricavi, la qualità degli utili e la leva finanziaria.

Tuttavia, ci sono ancora altre bandiere rosse da tenere d’occhio, tra cui il declino dei vantaggi competitivi e la scarsa allocazione del capitale.

Trova i migliori titoli di alta qualità da acquistare con TIKR >>>.

4. Vantaggio competitivo in calo (erosione del fossato)

Un’azienda che un tempo aveva una forte posizione di mercato può diventare una trappola di valore se perde il suo vantaggio competitivo, o “fossato”.

Se un’azienda non è più in grado di difendere la propria quota di mercato, può faticare a far crescere gli utili, portando a una sottoperformance di lungo periodo.

Perché è importante

Il fossato di un’azienda la protegge dai concorrenti e garantisce il potere di determinazione dei prezzi, la fedeltà dei clienti e la redditività a lungo termine.

Quando un fossato si erode a causa di un’interruzione tecnologica, di concorrenti più forti o di un cambiamento delle preferenze dei consumatori, l’azienda potrebbe non riacquistare più la sua precedente forza.

- Tendenze delle quote di mercato: Se un’azienda perde costantemente quote di mercato a favore dei concorrenti, potrebbe trattarsi di un declino a lungo termine piuttosto che di una battuta d’arresto temporanea.

- Spesa in R&S: Le aziende con budget di ricerca e sviluppo in calo potrebbero non riuscire a innovare e a rimanere competitive.

Esempio: Kodak (KODK)

- Un tempo Kodak era l’attore dominante nel settore della fotografia e aveva un marchio forte.

- Tuttavia, non è riuscita ad adattarsi alla fotografia digitale, permettendo a concorrenti come Canon e Sony di conquistare quote di mercato.

- La lentezza con cui l’azienda ha reagito ai cambiamenti del settore ha portato alla bancarotta nel 2012, nonostante le sue azioni siano state “a buon mercato” per anni.

5. Problemi di gestione e scarsa allocazione del capitale

Anche una società con un marchio forte e una valutazione bassa può diventare una trappola di valore se il management prende ripetutamente decisioni sbagliate.

Che si tratti di spese sconsiderate, acquisizioni sbagliate, riacquisti di azioni a prezzi gonfiati o compensi esecutivi eccessivi, una cattiva allocazione del capitale può distruggere il valore per gli azionisti.

Metriche chiave

- Acquisto e vendita di insider: Se i dirigenti vendono grandi quantità di azioni, ciò può segnalare una mancanza di fiducia nell’azienda.

- Ritorno sul capitale investito (ROIC): Un ROIC costantemente basso o negativo indica che l’azienda non sta creando valore per gli azionisti dai suoi investimenti.

Scopri cosa comprano i migliori investitori del mondo con TIKR >>>.

Esempio: Sears (SHLD)

- Un tempo Sears era una potenza nel settore della vendita al dettaglio, ma decisioni gestionali sbagliate ne hanno determinato il declino.

- L’amministratore delegato Eddie Lampert ha dato priorità all’ingegneria finanziaria piuttosto che agli investimenti nei negozi e nelle operazioni online.

- Invece di innovare, Sears ha tagliato i costi in modo aggressivo, non è riuscita a modernizzarsi e alla fine ha dichiarato bancarotta.

Un ulteriore esempio: Bed Bath & Beyond (BBBY)

- Il management si è concentrato sull’acquisto di azioni invece di migliorare le operazioni, finendo per esaurire le riserve di liquidità senza migliorare l’attività.

- La mancanza di direzione strategica dell’azienda ha portato a un drammatico crollo delle azioni nel 2022 e 2023.

Suggerimenti per evitare le trappole del valore

Per evitare le trappole del valore, è importante che gli investitori vadano oltre le semplici metriche di valutazione e analizzino il quadro completo della salute finanziaria, della posizione competitiva e della qualità del management di una società.

1. Utilizzare un approccio multimetrico

- Cercate rapporti di valutazione bassi (P/E, P/B, EV/EBITDA), ma verificate che la società abbia ricavi e utili stabili/crescenti.

- Controllate le metriche di salute finanziaria come i livelli di debito, il flusso di cassa e la liquidità.

- Analizzare il posizionamento competitivo per assicurarsi che l’azienda abbia ancora un vantaggio competitivo nel suo settore.

2. Confronto con i colleghi del settore

- Se un’azienda sembra a buon mercato, verificate se i concorrenti crescono mentre l’azienda si riduce.

- Se un intero settore è in difficoltà, la valutazione potrebbe non riprendersi presto.

3. Cercare un chiaro catalizzatore di crescita

- I titoli a buon mercato hanno bisogno di un motivo per salire. Che si tratti di una strategia di svolta, di una nuova leadership o di venti di coda nel settore, dovrebbe esserci un potenziale rialzo.

- Evitate le aziende che non hanno una strategia chiara per invertire il loro declino.

Esempio storico: La svolta di Microsoft (MSFT)

- All’inizio degli anni 2010, Microsoft era considerata una trappola per il valore, in quanto faticava nel settore della telefonia mobile e del cloud computing.

- Tuttavia, sotto la guida di Satya Nadella, Microsoft ha spostato la sua attenzione sui servizi cloud, facendo registrare enormi guadagni in borsa.

- Questa inversione di tendenza ha dimostrato come una forte leadership e l’allocazione del capitale possano salvare un titolo in difficoltà.

Per evitare le trappole del valore è necessario un approccio completo che vada oltre la semplice osservazione dei bassi indici di valutazione.

Gli investitori devono verificare la stabilità finanziaria, la posizione competitiva e il potenziale di crescita prima di considerare se un’azione appartiene al loro portafoglio.

Sezione FAQ:

Quali sono i principali segnali di allarme di una trappola del valore?

Le principali bandiere rosse di una trappola del valore includono il calo dei ricavi, la scarsa qualità degli utili, l’elevato indebitamento, la perdita del vantaggio competitivo e la debolezza del management. I titoli che sembrano a buon mercato ma continuano a sottoperformare spesso presentano problemi fondamentali che impediscono la ripresa.

Come si fa a capire se un titolo è una trappola di valore o è sottovalutato?

Un’azione è una trappola di valore se rimane a buon mercato a causa di problemi fondamentali, mentre un’azione veramente sottovalutata ha solidi dati finanziari e un chiaro percorso di recupero. La verifica dei trend di crescita, dei livelli di indebitamento e della posizione competitiva può aiutare a distinguere le due cose.

Perché alcuni titoli sottovalutati non si riprendono mai?

Alcuni titoli sottovalutati non si riprendono mai perché non hanno una crescita degli utili, devono affrontare un’interruzione del settore o hanno una leadership mal gestita. Le società che operano in settori in declino, con un debito eccessivo o con una cattiva allocazione del capitale spesso si trovano in difficoltà a tempo indeterminato.

Quali sono le metriche che aiutano gli investitori a capire se un titolo è una trappola di valore?

Per evitare le trappole del valore, gli investitori non dovrebbero affidarsi a un’unica metrica. Tra i fattori importanti da controllare vi sono:

- Tendenze di crescita dei ricavi (l’azienda si sta riducendo?)

- Rapporto debito/patrimonio netto (l’azienda è in grado di gestire le proprie passività?)

- ROIC (Return on Invested Capital) (Il management sta allocando il capitale in modo saggio?)

- Acquisto e vendita di insider ( i dirigenti sono fiduciosi nel titolo?)

Quali sono alcuni esempi storici di trappole del valore nel mercato azionario?

Alcune trappole di valore con le azioni che si sono verificate in passato includono:

- Kodak (KODK): Non è riuscita ad adattarsi alla fotografia digitale, causando il fallimento.

- Sears (SHLD): Si è concentrata sull’ingegneria finanziaria invece che sull’innovazione nel settore della vendita al dettaglio, finendo per crollare.

- General Electric (GE): Ha utilizzato una contabilità aggressiva per gonfiare gli utili, causando una sottoperformance a lungo termine.

- Frontier Communications (FTR): aveva un dividendo insostenibile a causa dell’eccessivo indebitamento, che ha portato al fallimento.

Takeaway TIKR:

Individuare per tempo le trappole del valore può salvarvi da errori costosi.

Facendo attenzione a queste bandiere rosse, potete concentrarvi sulle vere occasioni ed evitare i titoli che sono a buon mercato per i motivi sbagliati.

Il terminale TIKR offre dati finanziari leader del settore su oltre 100.000 azioni, quindi se state cercando di trovare le migliori azioni da acquistare per il vostro portafoglio, vi conviene usare TIKR!

TIKR offre una ricerca di qualità istituzionale per gli investitori che pensano all’acquisto di azioni come all’acquisto di un pezzo di un’azienda.

Iscriviti subito gratuitamente! >>>

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Il nostro obiettivo è quello di fornire analisi informative e coinvolgenti per aiutare gli individui a prendere le proprie decisioni di investimento. Né TIKR né i nostri autori detengono posizioni nei titoli citati in questo articolo. Grazie per la lettura e buon investimento!